築20年:6年

中小企業オーナーのための法人不動産投資 節税完全ガイド【2026年版】|減価償却・損益通算・出口戦略まで徹底解説

INDEX目次

この記事のポイント

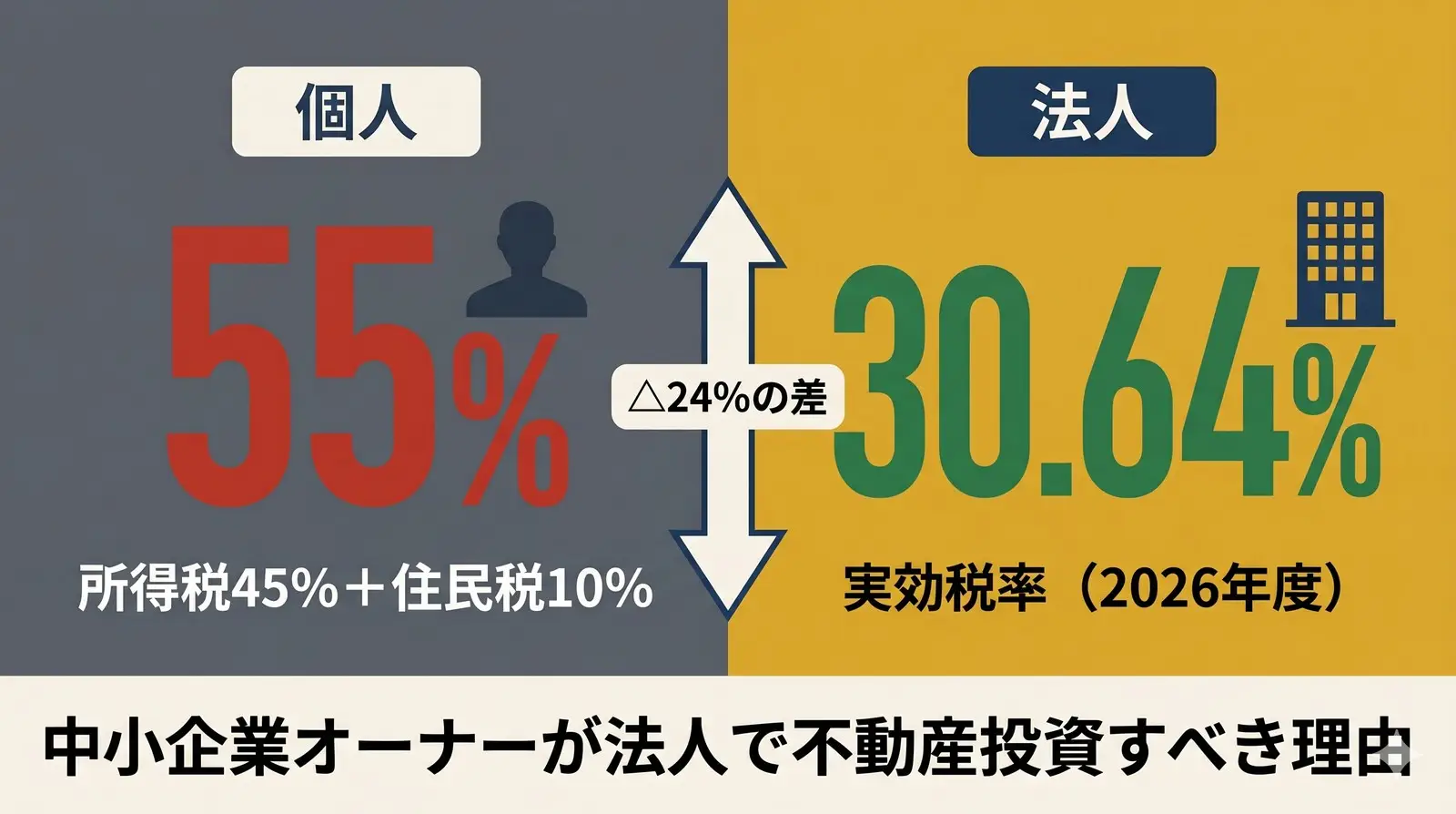

- 法人の実効税率は中小法人で約21〜34%(小規模ほど低い)・個人は最高55%。課税所得が高いオーナーほど法人保有が有利

- 減価償却が最大の節税エンジン:築22年超の木造アパートは4年で償却完了。1億円の建物価額なら年間2,500万円の償却計上可

- 防衛特別法人税を2026年4月新設:法人税額500万円超に4%課税。減価償却で法人税額を圧縮することが重要

- 法人化推奨ライン:課税所得1,200万円超、物件規模1億円超、保有期間5年以上。設立コスト10~35万円+年間運営30~60万円

「法人税の負担が年々重くなり、本業の利益をどう守るか頭を抱えている」「事業承継・相続を見据えて、安定した資産形成手段を探している」——課税所得2,000万円超の中小企業オーナーにとって、法人による不動産投資は、節税・資産形成・事業承継対策を同時に実現できる数少ない選択肢です。

2026年は法人税制が大きな転換期を迎えます。中小法人軽減税率15%の2027年3月までの延長と引き換えに、年所得10億円超の中小法人は17%へ引き上げ、さらに防衛特別法人税が2026年4月に新設され、法人税額500万円超に4%が上乗せされます。

一方で、不動産投資特有の減価償却と損益通算を活用すれば、こうした増税の影響を相殺し、課税所得を大幅に圧縮することが可能です。

本記事では、2026年4月時点の最新税制を踏まえ、法人不動産投資の節税メカニズム・実効税率の計算・課税所得別シミュレーション・落とし穴・実務アクションプランまで、中小企業オーナーが押さえるべき論点を約13,000字にわたり徹底解説します。仲介を主軸とする独立系不動産会社アークリブの実務視点から、販売型業者では語られない「節税のためだけに買う罠」も率直にお伝えします。

法人で不動産投資をする5つの節税メリット

法人による不動産投資には、個人での投資にはない節税メリットがあります。中小企業オーナーが押さえておくべき5つの効果を整理します。

メリット① 減価償却による課税所得の圧縮

最大の節税エンジンが減価償却です。建物の取得価額を法定耐用年数にわたって経費として計上できる仕組みで、実際にキャッシュアウトしないのに損金計上できる点が、現金流出を伴う他の節税対策とは決定的に異なります。

例えば、1億円の中古RC造マンション(築20年)を法人で取得した場合、建物部分7,000万円を簡便法で約31年にわたり減価償却できます。年間の減価償却費は約230万円。これがそのまま課税所得から控除され、実効税率約33.58%で換算すれば年間約77万円の法人税削減につながります。

メリット② 不動産所得の赤字を本業利益と損益通算

法人保有の不動産から発生した赤字は、本業の事業所得と損益通算が可能です。減価償却費を多く計上できる築古物件であれば、不動産部門が会計上赤字でも、キャッシュフローはプラスという状態を作り出せます。この「会計赤字×キャッシュフロー黒字」の組み合わせが、法人不動産投資の真髄です。

メリット③ 役員報酬・退職金の最適化

法人で得た不動産収益は、役員報酬として代表者や配偶者に支給することで、所得を分散できます。さらに、長期的視野では役員退職金として支給すれば、退職所得控除と1/2課税の優遇を受けられ、所得税負担を大幅に軽減できます。

メリット④ 経費計上範囲の大幅拡大

法人化により、個人では認められにくい支出も業務関連性があれば損金算入できます。具体的には:

- 出張費・交通費(不動産視察・物件管理)

- 会議費・接待交際費(年800万円まで定額控除可能)

- 役員社宅家賃(法人契約・自己負担あり)

- 生命保険料(一定範囲で損金算入)

- 通信費・車両費

メリット⑤ 相続・事業承継対策

法人保有の不動産は、相続税評価額が圧縮される効果があります。さらに、自社株評価においても、純資産価額方式で評価する際、課税時期前5年以内(令和8年度税制改正により2027年1月1日以後の相続等。改正前は3年)に対価を伴う取引で取得・新築した不動産は通常の取引価額(時価)で評価されますが、保有期間がそれを超えれば原則どおり固定資産税評価額・路線価ベースで評価されるため、含み損が生じることが多く、結果として自社株の評価額を引き下げる効果も期待できます。事業承継対策として、生前の不動産取得は有力な選択肢になります。

2026年最新 法人税の仕組みと実効税率

法人不動産投資の節税効果を正確に理解するには、法人の規模と所得帯ごとの実効税率を分けて見る必要があります。特に中小法人・資産管理会社では、所得800万円以下の軽減税率部分と、800万円超の通常税率部分で税負担が大きく変わります。

法人税の基本構造

法人が支払う税金は以下7種類で構成されます:

| 税種 | 課税主体 | 概要 |

|---|---|---|

| 法人税 | 国 | 所得への基幹税(中小法人軽減税率15%/原則23.2%) |

| 地方法人税 | 国 | 法人税額×10.3% |

| 防衛特別法人税 | 国 | 2026年4月開始、法人税額500万円超×4% |

| 法人事業税 | 都道府県 | 所得×3.5〜7.0%(超過税率あり) |

| 特別法人事業税 | 国(都道府県経由) | 事業税額×37%(標準法人事業税適用法人) |

| 法人住民税(道府県) | 都道府県 | 法人税割(法人税額×1.0%)+均等割 |

| 法人住民税(市町村) | 市町村 | 法人税割(法人税額×6.0%)+均等割 |

中小法人軽減税率の最新状況(2025年税制改正のポイント)

2025年度税制改正で、中小法人軽減税率(年800万円以下の所得への15%適用)が見直されました:

| 項目 | 改正前 | 改正後(2025年4月以降事業年度) |

|---|---|---|

| 基本軽減税率 | 15% | 15%(2027年3月まで延長) |

| 所得10億円超の中小法人 | 15% | 17%へ引き上げ |

| グループ通算法人 | 15% | 15%適用除外(19%) |

ポイント:一定規模以上の中小法人にとっては実質的な増税です。年所得10億円を超える法人の場合、軽減税率の恩恵が薄まり、法人不動産投資による課税所得圧縮の重要性が高まっています。

防衛特別法人税の新設(2026年4月開始)

2026年4月から始まる新税です。法人税額が500万円を超えた場合、その超過部分に4%の税率で課税されます。

| 法人税額 | 防衛特別法人税 |

|---|---|

| 500万円以下 | 課税なし |

| 1,000万円 | (1,000-500)×4% = 20万円 |

| 3,000万円 | (3,000-500)×4% = 100万円 |

| 1億円 | (10,000-500)×4% = 380万円 |

中小法人の実効税率と30.64%の位置づけ(2026年版)

2026年度・東京都モデルでは、中小法人の所得800万円以下の部分は、法人税の軽減税率15%と低い事業税率により、平均実効税率はおおむね21〜23%に収まります。一方、所得800万円超の部分にかかる限界実効税率は約33.58%、防衛特別法人税を加味すると約34%が目安です。なお、従来用いていた30.64%は大法人・外形標準課税法人の参照値に近い水準です。

個人税率55%との決定的な差

個人の税率は累進課税です。課税所得2,000万円なら所得税40%+住民税10%=50%、最高税率の55%は課税所得4,000万円超に適用されます。一方、小規模な資産管理会社では所得800万円以下の部分が20%台前半に収まりやすく、課税所得が高いオーナーほど法人保有による税率差が拡大します。

課税所得が高いほど、法人保有のメリットが拡大します。これが法人不動産投資が中小企業オーナー・富裕層に支持される理由です。

減価償却を徹底解説(最大の節税エンジン)

減価償却は法人不動産投資の節税効果を生み出す最大のエンジンです。仕組みを正確に理解せずに物件を購入すると、想定した節税効果が得られないだけでなく、デッドクロス(後述)に陥るリスクがあります。

構造別 法定耐用年数表

国税庁が定める住宅用建物の法定耐用年数は以下の通りです:

| 構造 | 法定耐用年数 | 定額法償却率 |

|---|---|---|

| 鉄骨鉄筋コンクリート造(SRC) | 47年 | 約2.13% |

| 鉄筋コンクリート造(RC) | 47年 | 約2.13% |

| 重量鉄骨造(骨格材厚4mm超) | 34年 | 約2.94% |

| 軽量鉄骨造(骨格材厚3mm超4mm以下) | 27年 | 約3.70% |

| 軽量鉄骨造(骨格材厚3mm以下) | 19年 | 約5.26% |

| 木造・合成樹脂造 | 22年 | 約4.55% |

ポイント:構造による耐用年数の差が、節税インパクトを大きく左右します。木造22年 vs RC造47年で、年間減価償却費は2倍以上の差が生じます。

中古物件の簡便法(節税のキモ)

法人不動産投資で最も強力な節税スキームが、中古物件の簡便法です。築年数が法定耐用年数を超えた物件は、短期間で大きな減価償却を計上できます。

中古建物の簡便法による償却年数

① 一部経過

(法定−経過)+経過×0.2

② 全部経過

法定×0.2(端数切捨て・最短2年)

構造

築20年

築30年

築40年

築50年

木造(法定22年)

築30年:4年

築40年:4年

築50年:4年

重量鉄骨(法定34年)

築20年:18年

築30年:10年

築40年:6年

築50年:6年

RC(法定47年)

築20年:31年

築30年:23年

築40年:15年

築50年:9年

築22年超の木造は最短4年償却。短期間で大きな損金を計上できます。

※一般的な情報です。具体的な税額・税務判断は顧問税理士にご確認ください。

最強の節税スキーム:築22年超の木造アパートは、4年で償却完了できます。1億円の建物価額なら、年間2,500万円もの減価償却費を計上可能です。

取得価額への算入ルール(重要・実務的)

不動産取得時に発生する諸費用は、取得価額に算入されるか即時損金になるかで節税インパクトが変わります。

取得価額に算入される(=減価償却対象)

- 仲介手数料(必ず算入)

- 固定資産税精算金(売買代金の一部とみなされ算入)

- 不動産購入のために要した借入金利息(事業供用前まで)

取得価額に含めず即時損金処理が可能

- 不動産取得税(即時損金OK)

- 登録免許税(即時損金OK)

- 司法書士報酬(即時損金OK)

- 印紙税(即時損金OK)

実務ポイント:取得時諸費用の処理方法によって、初年度の節税効果が変わります。即時損金処理できるものは確実に経費化することが重要です。

土地・建物按分の重要性

土地は減価償却対象外、建物のみが対象です。一括取得した場合、売買契約書での土地建物按分の記載が、減価償却費に直結します。

按分方法の優先順位

- 売買契約書での明記(最強・税務署も尊重)

- 固定資産税評価額按分(実務で多用)

- 不動産鑑定士による評価(高額物件で有効)

節税戦略:同じ1億円の物件でも、土地3,000万円・建物7,000万円の按分のほうが、土地7,000万円・建物3,000万円より減価償却費が2倍以上になります。

設備按分(建物本体と設備を分ける戦略)

建物価額をさらに建物本体(耐用年数長め)と設備(耐用年数短め)に分けることで、設備部分は短期間で償却可能です。

| 区分 | 耐用年数 | 節税効果 |

|---|---|---|

| 建物本体(躯体) | 47年(RC) | 標準的 |

| 給排水・衛生設備 | 15年 | 3倍以上 |

| 電気設備 | 15年 | 3倍以上 |

| 冷暖房・空調設備 | 15年 | 3倍以上 |

課税所得別 節税効果シミュレーション

理論は分かっても、自社の規模ではどれだけ節税できるのか——具体的な数字でイメージを掴みましょう。

共通前提条件

- 物件:築25年・木造一棟アパート・取得価額8,000万円(土地3,000万円・建物5,000万円)

- 簡便法償却年数:法定22年を全部経過のため 22×0.2=4.4年→4年(端数切捨て)

- 年間減価償却費:5,000万円 ÷ 4年 = 1,250万円

- 賃料収入:年間600万円

- 諸経費(管理費・修繕費・固定資産税等):年間120万円

- 借入金利:年間180万円(自己資金2,000万円・借入6,000万円・金利3%)

- 不動産部門単体収支:600 - 120 - 180 - 1,250 = ▲950万円(会計赤字)

課税所得別 節税効果シミュレーション(モデルケース)

前提:築25年木造・建物5,000万円・4年償却=年1,250万円損金/不動産部門▲950万円/中小法人限界 約33.58%

本業課税所得

1,000万円

損益通算後

50万円

年間節税額

約232万円

一部が軽減税率帯

4年累計

約928万円

本業課税所得

2,000万円

損益通算後

1,050万円

年間節税額

約319万円

4年累計

約1,276万円

本業課税所得

5,000万円

損益通算後

4,050万円

年間節税額

約319万円

4年累計

約1,276万円

本業課税所得

1億円

損益通算後

9,050万円

年間節税額

約319万円

4年累計

約1,276万円

※一般的な情報です。具体的な税額・税務判断は顧問税理士にご確認ください。

構造別 節税インパクト比較表

同じ8,000万円の物件でも、構造によって節税効果は異なります。

構造別 節税インパクト比較(建物5,000万円)

木造(築25年)

償却年数

4年

年間減価償却費

年1,250万円

重量鉄骨(築35年)

償却年数

6年

年間減価償却費

年約833万円

RC(築50年)

償却年数

9年

年間減価償却費

年約556万円

※一般的な情報です。具体的な税額・税務判断は顧問税理士にご確認ください。

土地建物按分の詳細は「収益物件売却の土地建物按分完全ガイド」、減価償却終了後の戦略は「収益物件 減価償却 終了 売却」もご参照ください。

個人 vs 法人 どちらで保有すべきか

法人不動産投資の最大の岐路が「個人保有か、法人保有か」の選択です。判断基準を体系的に整理します。

損益分岐点の理論(課税所得900万円ライン)

課税所得900万円が、個人と法人の税率が逆転するラインです。

個人vs法人 実効税率と法人化の目安

個人:所得税+住民税

〜195万円

〜330万円

〜695万円

〜900万円

〜1,800万円

〜4,000万円

4,000万円超

中小法人:2026年度目安

所得800万円以下

平均 約21〜23%

所得800万円超

限界 約33.58%

防衛特別法人税込み

約34%

大法人(外形標準)

約30.6%

税率が逆転

課税所得 約900万円

法人化推奨

課税所得 約1,200万円超

※一般的な情報です。具体的な税額・税務判断は顧問税理士にご確認ください。

法人化のコスト試算

法人保有を選ぶ場合、設立・運営コストが発生します。

設立費用

| 形態 | 法定費用 | 専門家報酬 | 合計目安 |

|---|---|---|---|

| 株式会社 | 約20万円 | 5-15万円 | 25-35万円 |

| 合同会社 | 約6万円 | 4-8万円 | 10-15万円 |

年間ランニングコスト

| 項目 | 金額 |

|---|---|

| 法人住民税均等割(赤字でも発生) | 年7万円〜 |

| 税理士顧問料 | 年30-50万円 |

| 決算申告報酬 | 年15-25万円 |

| 社会保険料(役員報酬がある場合) | 役員報酬の約30% |

| 合計(社保除く) | 年52-82万円 |

判断ライン:課税所得900万円超でも、節税額がランニングコスト60万円超を上回らないと法人化メリットは出ません。目安として課税所得1,200万円超が安全な分岐点です。

出口戦略の差(個人20.315% vs 法人約33.58%)

売却時の税率では、個人保有のほうが有利です。

| 保有形態 | 売却時の税率 | 5年超保有時 |

|---|---|---|

| 個人(長期譲渡) | 20.315%(所得税15.315%+住民税5%) | 大きな節税 |

| 法人 | 約33.58%(事業所得として実効税率) | 通常の法人税率 |

戦略:法人で保有して減価償却で課税所得を圧縮 → 売却益への課税は法人税率という二段構え。長期保有+大規模物件であれば法人有利、短中期売却前提なら個人有利という側面もあります。

海外不動産は法人保有が有利(2020年改正対象外)

2020年税制改正で、個人の海外不動産節税が封じ込められました。建物減価償却費を給与所得等と損益通算できなくなりました(2021年以降)。

重要:この改正は個人のみが対象で、法人は対象外。法人保有なら、従来通り減価償却費による損益通算が可能です。海外不動産投資を検討する経営者にとって、法人保有は大きな優位性を持ちます。

法人売却の詳細は「法人所有の収益物件を売却するベストタイミングは?」もご参照ください。

役員報酬・退職金スキームによる二段階節税

法人不動産投資の節税効果は、法人段階での節税と、個人段階での所得分散の二段階で最大化できます。

スキーム① 不動産収益→役員報酬の所得分散

法人で得た不動産収益を、代表者・配偶者・子(成人)に役員報酬として支給し、所得を分散させることで、累進課税の影響を緩和します。

具体例:年間役員報酬2,000万円のケース

| パターン | 役員数 | 1人あたり報酬 | 1人あたり所得税率 | 合計税負担 |

|---|---|---|---|---|

| 単独 | 1名 | 2,000万円 | 50% | 約1,000万円 |

| 配偶者と分散 | 2名 | 各1,000万円 | 各33% | 約660万円 |

| 配偶者・子と分散 | 3名 | 各667万円 | 各23% | 約460万円 |

節税効果:単独より分散で約540万円の節税

ただし、役員報酬は「実質的な役員としての職務執行」が必要です。形式だけの役員報酬は税務調査で否認されます。

スキーム② 役員退職金の優遇税制活用

役員退職金は、税制上優遇税率で課税されます。

退職所得の計算式

退職所得 = (退職金 - 退職所得控除) × 1/2

退職所得控除

| 勤続年数 | 控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数-20年) |

具体例:勤続30年・退職金5,000万円のケース

| 項目 | 計算 | 金額 |

|---|---|---|

| 退職所得控除 | 800万円 + 70万円×10年 | 1,500万円 |

| 退職所得 | (5,000-1,500)×1/2 | 1,750万円 |

| 所得税・住民税合計 | - | 約522万円 |

| 同額を給与で受取った場合 | 50%税率 | 約2,500万円 |

| 節税効果 | - | 約1,978万円 |

退職金を活用すれば、約2,000万円規模の節税につながり得ます。

スキーム③ 配偶者・子への所得分散

法人保有の不動産を親族間で持株比率を分散することで、長期的な相続対策と所得分散を両立できます。

| 戦略 | 効果 |

|---|---|

| 配偶者を役員に登記し報酬支給 | 所得分散・配偶者控除超過部分でも有利 |

| 子(成人)を役員に登記 | 二次相続対策・所得分散 |

| 暦年贈与で持株比率を徐々に移転 | 相続税対策 |

| 自社株評価減(不動産取得5年経過後)後に贈与 | 評価額圧縮効果 |

スキーム④ 2026年見直し動向(社会保険料圧縮スキーム)

近年、月給を低く・賞与を高くする社会保険料圧縮スキームが広く活用されてきましたが、2026年に見直しの議論が進んでいます。

想定される改正内容

- 賞与にかかる社会保険料の上限額(現行年573万円)の引き上げ

- 月給を極端に低く設定するケースの是正

- 標準報酬月額の見直し

法人不動産投資の役員報酬設計においても、今後の改正を見越した持続可能なスキームを組む必要があります。

2026年の規制動向と最新トピック

2026年は不動産投資・法人税制の重要な転換期です。最新の規制動向を押さえておきましょう。

タワマン節税規制(2024年改正)の影響範囲

2024年1月施行の相続税評価方法改正により、区分所有マンションの相続税評価が見直しされました。

改正のポイント

- 改正前:マンションの相続税評価は市場価格の40%程度まで圧縮可能

- 改正後:市場価格の60%まで補正(評価乖離率に応じた補正)

影響範囲

- タワマン区分所有:従来の40%評価が60%に → 節税効果は20%減(ただし依然として節税効果あり)

- 一棟マンション:影響軽微 → アークリブの主戦場

- 一棟アパート:影響なし

戦略:一棟物件を活用した相続対策の優位性が、相対的に高まっています。

海外不動産節税封じ込め(2020年改正)の現状

2020年改正で個人の海外不動産損益通算が封じ込められた一方、法人は対象外のままです。これは法人保有の決定的優位性として、現在も有効です。

法人で海外不動産を活用する戦略

- アメリカ・ハワイの中古住宅(耐用年数の差を活用)

- マレーシア・タイの中古コンドミニアム

- ヨーロッパの築古物件

ただし、海外不動産は現地税制・為替リスク・管理難易度を考慮する必要があり、国内不動産以上に専門家のサポートが不可欠です。

防衛特別法人税の影響

2026年4月から始まる新税です。法人税額500万円超に4%課税されます。

中小企業オーナーへの影響試算

| 法人税額 | 防衛特別法人税 | 法人税額への上乗せ率 |

|---|---|---|

| 500万円 | 0円 | 影響なし |

| 1,000万円 | 20万円 | 約2.0% |

| 3,000万円 | 100万円 | 約3.3% |

| 1億円 | 380万円 | 約3.8% |

対策:不動産投資による減価償却で法人税額を圧縮することは、防衛特別法人税の影響緩和にも直結します。

今後想定される税制改正リスク

将来的に注視すべき改正テーマ:

- 減価償却制度の見直し(節税スキームの封じ込め)

- 役員退職金の優遇税制縮小(1/2課税の見直し議論)

- 法人住民税均等割の引き上げ

- 特別法人事業税の税率改定

- 国際課税ルール(BEPS)との整合

長期的視野では、現行制度の優位性が将来も続く保証はないため、活用できる税制は今のうちに最大限活用するという視点が重要です。

法人不動産投資の落とし穴 7選

節税効果の魅力ばかりが語られがちですが、法人不動産投資には致命的な落とし穴もあります。実務で最も多い7つのリスクを率直に解説します。

落とし穴① デッドクロス(減価償却終了で税負担急増)

最頻出の失敗です。減価償却費が終了すると、会計上の経費が激減し、手元資金がないのに法人税が大幅増加します。

デッドクロスと出口戦略の時間軸

1

取得時

自己資金20〜30%。収益性・流動性を重視。

2

1〜4年目

4年償却で損金大。節税効果が大きい時期。

3

5年目以降

償却終了で経費激減。ローン元金返済は継続。

4

判断

5年超で売却/長期保有+計画修繕/借換。

対策:複数物件で取得時期をずらす・元金均等返済・計画的な大規模修繕。

※一般的な情報です。具体的な税額・税務判断は顧問税理士にご確認ください。

落とし穴② 節税のためだけの購入の罠

最も危険な失敗パターンです。節税効果だけに目を奪われ、物件の収益性・流動性を軽視して購入し、塩漬け化するケース。

よくあるパターン

- 「年間500万円節税できる」と提案され築古木造を高値掴み

- 立地が悪く空室率20%超で実質キャッシュフロー赤字

- 4年後に売却したくても買い手がつかない

- 結果:節税効果以上に損失

鉄則:節税は副次的効果。物件本来の収益性・流動性が第一。

落とし穴③ 販売型ビジネスモデルの構造的バイアス

自社在庫を売り切る必要がある業者は、構造的に自社物件への誘導バイアスがかかります。

注意すべきポイント

- 自社物件の中から「あなたに最適です」と提案される

- 節税スキームありきで物件選定が後付けになる

- 特定物件への強い営業圧力

- 市場全体の物件比較が困難

アークリブの立ち位置(独立系ハイブリッド)

役割分担:税務判断は顧問税理士。不動産面(選定・融資交渉・出口)はアークリブが支援。

※一般的な情報です。具体的な税額・税務判断は顧問税理士にご確認ください。

落とし穴④ 黒字倒産リスク(キャッシュフロー悪化)

会計上は黒字でも、実質的なキャッシュフローが回らなくなるリスクです。

発生メカニズム

- 減価償却費は損金算入されるが現金支出はゼロ

- ローン元金返済は損金算入できないが現金支出はある

- 会計上の利益>実際のキャッシュフロー

- 法人税は会計利益ベースで課税される

- 結果:現金は減っているのに法人税の支払いが発生

対策

- 取得前に詳細なキャッシュフローシミュレーションを実施

- 不測事態に備えた運転資金(家賃半年分以上)の確保

- 借入条件(金利・返済期間・借入比率)の最適化

落とし穴⑤ 出口戦略の欠如

「買って終わり」では失敗します。売却・建替え・相続のいずれをいつ実行するかを取得時に設計すべきです。

出口戦略の選択肢

- 5-10年で売却:減価償却終了前に売却益で利益確定

- 長期保有+建替え:30-40年保有後、土地を活用

- 相続承継:法人株式として次世代へ

- 不動産M&A:法人ごと売却(10億円以上の大型案件)

詳細は「不動産M&A・SPCスキームによる一棟売却の完全ガイド」をご参照ください。

落とし穴⑥ 過剰借入リスク

節税効果を最大化しようと過剰な借入を行うと、金利上昇局面で経営を圧迫します。

リスク事例

- 自己資金10%・借入90%で大型物件取得

- 金利1.5%→3%への上昇

- 年間返済額が大幅増加

- キャッシュフロー破綻

健全な借入比率

- 自己資金20-30%を目安に

- 金利2倍上昇でもDSCR(債務返済比率)1.2倍以上を維持

落とし穴⑦ 流動性リスク

不動産は流動性が低い資産です。売却したくても買い手がつかないリスクがあります。

流動性リスクが高い物件

- 地方都市の駅遠物件

- 築年数経過の単身者向け

- 特殊用途物件(倉庫・工場)

- 借地権付き建物

対策:流動性を最優先した物件選定。立地(駅徒歩10分以内)・賃貸需要・物件規模(売主層の幅)を重視。

中小企業オーナーが取るべき具体的アクションプラン

理論を学んでも実行に移さなければ意味がありません。5フェーズのアクションプランでお示しします。

フェーズ1:現状分析(1-2ヶ月)

まず自社の財務状況・税負担状況を把握します。

チェック項目

- 直近3期の課税所得・法人税額

- 営業キャッシュフロー

- 既存借入・ローン残高

- 退職金準備状況

- 後継者・事業承継計画

- 既存不動産(自社使用・賃貸)の状況

担当者:顧問税理士・自社経理担当・経営者本人

フェーズ2:法人化判断(1ヶ月)

不動産投資を既存事業会社で行うか、新設の資産管理会社で行うかを判断します。

既存事業会社で行うメリット

- 法人化コスト不要

- 既存の本業との損益通算が直接可能

- 信用力の活用(融資審査)

既存事業会社で行うデメリット

- 本業のリスクと不動産リスクが連動

- 事業承継時の評価が複雑化

新設資産管理会社で行うメリット

- 本業との分離(リスク管理)

- 親族への所得分散・株式分散が容易

- 事業承継対策に直結

新設資産管理会社で行うデメリット

- 設立コスト10-35万円

- 年間ランニングコスト30-60万円

- 融資審査が厳しい場合あり

フェーズ3:物件選定(2-3ヶ月)

節税効果は副次的。物件本来の収益性・流動性が第一です。

物件選定の優先順位

- 立地(駅徒歩10分以内・賃貸需要堅調)

- 賃料水準(周辺相場との整合)

- 建物状態(修繕履歴・大規模修繕予定)

- 利回り(実質利回り5%以上目安)

- 節税効果(減価償却スピード)

アークリブの提案フロー

- 第一選択:仲介で市場全体から最適物件を選定

- 第二選択:買取再販で厳選した自社在庫物件もご提示

- 顧客の状況(タイミング優先・選定範囲優先など)に応じて使い分け

フェーズ4:金融機関交渉(1-2ヶ月)

法人融資の獲得は、個人融資とは異なるアプローチが必要です。

金融機関の選定

| 金融機関タイプ | 特徴 |

|---|---|

| メガバンク | 大規模物件・低金利・審査厳格 |

| 地銀 | 中規模物件・地元企業優遇 |

| 信用金庫 | 中小企業オーナー向け |

| ノンバンク | スピード重視・金利高め |

融資審査でのポイント

- 本業の財務状況(直近3期決算書)

- 物件の収益性

- 自己資金比率(20-30%が目安)

- 経営者の連帯保証

フェーズ5:取得後の運営・出口戦略(中長期)

取得後の運営と、5-10年後の出口を見据えた経営が重要です。

運営フェーズのチェック項目

- 賃料水準の定期見直し(年1回)

- 大規模修繕計画(10-15年サイクル)

- 入居率の維持(90%以上目安)

- 管理会社の評価(毎年)

- キャッシュフローのモニタリング(毎月)

出口戦略の選択

- 減価償却終了前の売却(5-10年保有)

- 大規模修繕を経て長期保有

- 法人株式として相続承継

- 不動産M&Aで法人ごと売却

よくある質問Q&A(10問)

Q1: 法人化のベストタイミングは?

A: 課税所得1,200万円超が安全な分岐点です。900万円超でも法人化可能ですが、ランニングコスト(年30-60万円)を上回る節税効果が必要です。事業承継・相続を視野に入れる場合は、課税所得900万円以下でも検討余地があります。

Q2: 個人保有の物件を法人に移すには?

A: 個人→法人への売却(譲渡)または現物出資が選択肢です。ただし、個人側で譲渡所得税が発生するため、含み益のある物件は税負担が重くなります。実務では新規取得時から法人保有を選ぶケースが多いです。

Q3: 木造築古アパートは本当に節税になる?

A: 節税効果は大きくなりやすいですが、デッドクロス・流動性リスクを伴います。築22年超の木造は4年償却で年1,000万円超の減価償却費を計上できる一方、5年目以降は税負担が急増し、売却したくても買い手がつかないリスクがあります。収益性・流動性を最優先にした上で、節税効果を享受する姿勢が重要です。

Q4: 法人保有でも相続対策になる?

A: 有効な対策になり得ます。法人保有不動産は、自社株評価を通じて相続対策になります。取得から5年(令和8年度改正により2027年1月1日以後の相続等。改正前は3年)を超えて保有した不動産は固定資産税評価額・路線価ベースで評価され、含み損が生じることで自社株評価が引き下げられます。さらに、暦年贈与で持株比率を徐々に分散することも可能です。

Q5: 中古RC造の節税効果は?

A: 木造ほど劇的ではないものの、安定的に長期間の節税が可能です。築30年のRC造(耐用年数47年)なら、簡便法で23年償却。年間の減価償却費は木造より少ないですが、23年間にわたり継続するため、累計節税額は木造を上回るケースもあります。長期保有を前提とする場合に有効です。

Q6: 海外不動産の法人保有は今も有利?

A: 2020年改正は個人のみが対象で、法人は対象外です。法人保有なら、米国・ハワイの中古住宅やマレーシアのコンドミニアムなど、従来通り減価償却費を活用した節税が可能です。ただし、現地税制・為替リスク・管理難易度が国内より高く、専門家のサポートが不可欠です。

Q7: 役員退職金はいくらまで損金?

A: 「適正額」であれば全額損金算入可能です。適正額の判定は「最終月額報酬×勤続年数×功績倍率」が一般的(功績倍率:代表取締役2.0-3.0倍、専務取締役1.5-2.0倍、平取締役1.0-1.5倍)。例えば、最終月額報酬100万円・勤続30年・代表取締役3.0倍なら、9,000万円まで適正額として認められやすいです。

Q8: 法人化のデメリットは?

A: 主なデメリットは:

- 設立コスト10-35万円

- 年間ランニングコスト30-60万円(税理士報酬・住民税均等割)

- 赤字でも法人住民税均等割(年7万円〜)発生

- 売却時の税率は個人20.315%より高い約33.58%

- 役員報酬の決定が事業年度開始3ヶ月以内に必要(柔軟性低下)

Q9: 税理士費用はどれくらい?

A: 法人不動産投資の税理士費用相場は:

- 顧問料:月3-5万円(年36-60万円)

- 決算申告:年15-25万円

- 不動産取得時のスポット相談:5-15万円

不動産投資に詳しい税理士を選ぶことが重要です。一般税理士では減価償却の最適化・出口戦略まで踏み込めないケースもあります。

Q10: アークリブはどんなサポートをしている?

A: アークリブは仲介71%+買取再販27%のハイブリッド型の独立系不動産会社です。

- 仲介で市場全体から最適物件を選定

- 買取再販で厳選した自社在庫物件も提供

- 顧問税理士と連携する不動産アドバイザーとして、節税スキーム設計から物件選定まで包括的にサポート

- 顧問税理士・弁護士との連携で、法人化判断・出口戦略まで対応

- 首都圏中心に5,000万円〜3億円規模の一棟物件を主力に対応

まとめ|法人不動産投資 節税完全ガイド10のチェックポイント

10項目まとめ

| # | ポイント |

|---|---|

| 1 | 中小法人の実効税率は約21〜34%(所得帯による・小規模ほど低い) |

| 2 | 個人は最高55%・課税所得が高いオーナーほど法人有利 |

| 3 | 減価償却が最大の節税エンジン |

| 4 | 築22年超の木造は4年で償却完了(最強スキーム) |

| 5 | 課税所得1,200万円超で法人化検討推奨 |

| 6 | 法人化コストは設立10-35万円・年間運営30-60万円 |

| 7 | 海外不動産は法人保有が有利(2020年改正対象外) |

| 8 | 役員退職金で約2,000万円の追加節税可能 |

| 9 | 節税は副次的効果。物件の収益性・流動性が第一 |

| 10 | 販売型業者の構造的バイアスに注意・独立系仲介との併用推奨 |

適用判断のフローチャート

1. 課税所得1,200万円超? → Yes 2. 物件規模5,000万円〜3億円? → Yes 3. 5-10年以上の保有意思? → Yes 4. 流動性・収益性を重視? → Yes 5. 信頼できる税理士・専門家がいる? → Yes → 法人不動産投資 検討推奨

最後に:仲介中心のハイブリッド型独立系アドバイザーの価値

法人不動産投資は、節税スキーム設計・物件選定・金融機関交渉・運営・出口戦略まで多層的な専門性が求められる高度な意思決定です。販売型ビジネスモデルのみに頼ると、自社在庫への誘導バイアスにより最適解から外れるリスクがあります。

アークリブは仲介を主軸とする独立系不動産会社として、市場全体から最適物件を提案できる立場にあります。同時に、買取再販で厳選した自社在庫もご提供できるため、お客様の状況に応じて柔軟に最適解を選択いただけます。顧問税理士と連携する不動産アドバイザー視点で、節税のためだけの購入リスクも率直にお伝えし、お客様の長期的な資産形成・事業承継をサポートします。

関連記事:

- 法人売却 → 「法人所有の収益物件を売却するベストタイミングは?」

- 不動産M&A → 「不動産M&A・SPCスキームによる一棟売却の完全ガイド」

- 土地建物按分 → 「収益物件売却の土地建物按分完全ガイド」

- 減価償却終了対応 → 「収益物件 減価償却 終了 売却」

- 出口戦略 → 「収益物件 出口戦略 完全ガイド」

- 確定申告 → 「収益物件を売却した翌年の確定申告完全ガイド」

- 信託活用 → 「一棟物件 信託活用 相続スキーム」

- 売却益運用 → 「不動産 売却益 運用 完全ガイド」

中小企業オーナーの法人不動産投資をご検討の方は、物件選定前の前提整理から無料でご相談いただけます。営業電話一切なし・最短翌営業日に回答いたします。仲介・買取再販の両方の選択肢から、お客様の課税所得・事業規模・出口戦略に応じてご提案します。→ https://satei.arklib.co.jp/

あわせて読みたい関連記事

・節税の前提となる投資戦略

・個人→法人化のタイミング判断

・法人売却時の税金との連動

他のお客様からよくいただくご質問は こちら からご確認いただけます。

法人での物件取得をご検討の方は「一棟収益物件の選び方完全ガイド|失敗しない投資物件選定の判断軸15項目」もあわせてご覧ください。

法人での物件取得時の融資戦略は「2026年版 一棟収益物件の融資戦略完全ガイド|地方銀行・信組信金・ノンバンクの使い分けと金融機関選び」もあわせてご覧ください。

※本記事は2026年4月時点の法令・実務に基づき一般的な情報を提供するものであり、個別の節税スキーム設計・税務判断は税理士・弁護士・M&Aアドバイザー等の専門家にご相談ください。法人税制・不動産税制は頻繁に改正されるため、最新の税制をご確認ください。

RELATED

ARTICLE

関連記事