不動産M&A・SPCスキームによる一棟売却の完全ガイド|株式譲渡・GK-TK・TMKの違いと節税効果【2026年版】

この記事のポイント

- 不動産M&Aは株式譲渡スキーム:会社ごと売却し、買主は不動産取得税・登録免許税を回避。売主は株主が個人なら申告分離課税20.315%で法人税負担を抑えられる場合がある(税額は要件により変動)

- SPC形態3種:GK-TK(合同会社+匿名組合)10~100億円/TMK(特定目的会社)100億円以上大型/KK-TK

- 10億円物件で両者合計メリット約9,000万円:売主節税5,000万円+買主取得コスト削減4,000万円

- 採算ラインは10億円以上:専門家費用は成約価格の2~5%。期間は6~12か月で偶発債務・繰越欠損金の表明保証設計が鍵

「10億円超の一棟物件を通常売却すると、不動産取得税・登録免許税で数千万円の費用が買主に発生し、価格交渉が厳しくなる」「法人所有の一棟物件を会社ごと売却すれば、株主が個人なら譲渡所得税が約20%程度で済む場合がある」——大型一棟物件の売却では、こうした視点から不動産M&A(株式譲渡)・SPCスキームを活用するケースが増えています。

SPC(特別目的会社)を介して不動産を保有・流通させるスキームは、GK-TK(合同会社+匿名組合)、TMK(特定目的会社)などの形態があり、機関投資家・不動産ファンド・富裕層の間では活用される取引手法です。

ただし、スキーム設計には専門家費用500万〜1,500万円がかかり、案件規模10億円以上でないと採算が合いにくくなります。

本記事では、2026年4月時点の実務を踏まえ、不動産M&Aの基本・3つのSPCスキーム・節税効果・DD特殊性・リスク・適用判断基準まで、実務家・富裕層オーナー向けに体系的に解説します。

不動産M&Aとは?株式譲渡スキームの基本

不動産M&Aの基本定義

不動産M&Aとは、不動産そのものを売買するのではなく、不動産を保有する会社(法人)の株式を譲渡することで、実質的に不動産を取引する手法です。

3つの譲渡方式の比較

| 譲渡方式 | 譲渡対象 | 節税効果 | 手続き複雑さ |

|---|---|---|---|

| 不動産譲渡 | 不動産そのもの | なし | 低 |

| 事業譲渡 | 事業+不動産 | 中 | 中 |

| 株式譲渡 | 会社株式 | 大 | 高 |

不動産M&Aが選ばれる典型ケース

売主側の動機:

- 法人所有の収益物件を会社ごと売却したい

- 譲渡所得税を申告分離課税20.315%で完結したい

- 法人の繰越欠損金を買主に承継してもらいたい

買主側の動機:

- 不動産取得税・登録免許税の負担を回避したい

- 対象会社の繰越欠損金を活用したい

- 事業ノウハウ・顧客基盤も同時に取得したい

不動産M&Aが向く案件規模

| 規模 | M&A適性 |

|---|---|

| 3億円以下 | △(専門家費用が割に合わない) |

| 3〜10億円 | ○(ケースバイケース) |

| 10億円以上 | ◎(M&Aが有利) |

| 30億円以上 | ◎◎(ファンド・機関投資家案件) |

売却の基本フローは「一棟アパート売却の流れを5ステップで解説」、法人売却の税務は「法人所有の収益物件を売却するベストタイミングは?」もご参照ください。

スキーム選択の前に、物件の時価を把握する

株式譲渡でも現物売却でも、出発点は対象物件の時価です。成約事例に基づく無料査定を2営業日以内にお返しします。無料査定を依頼する →

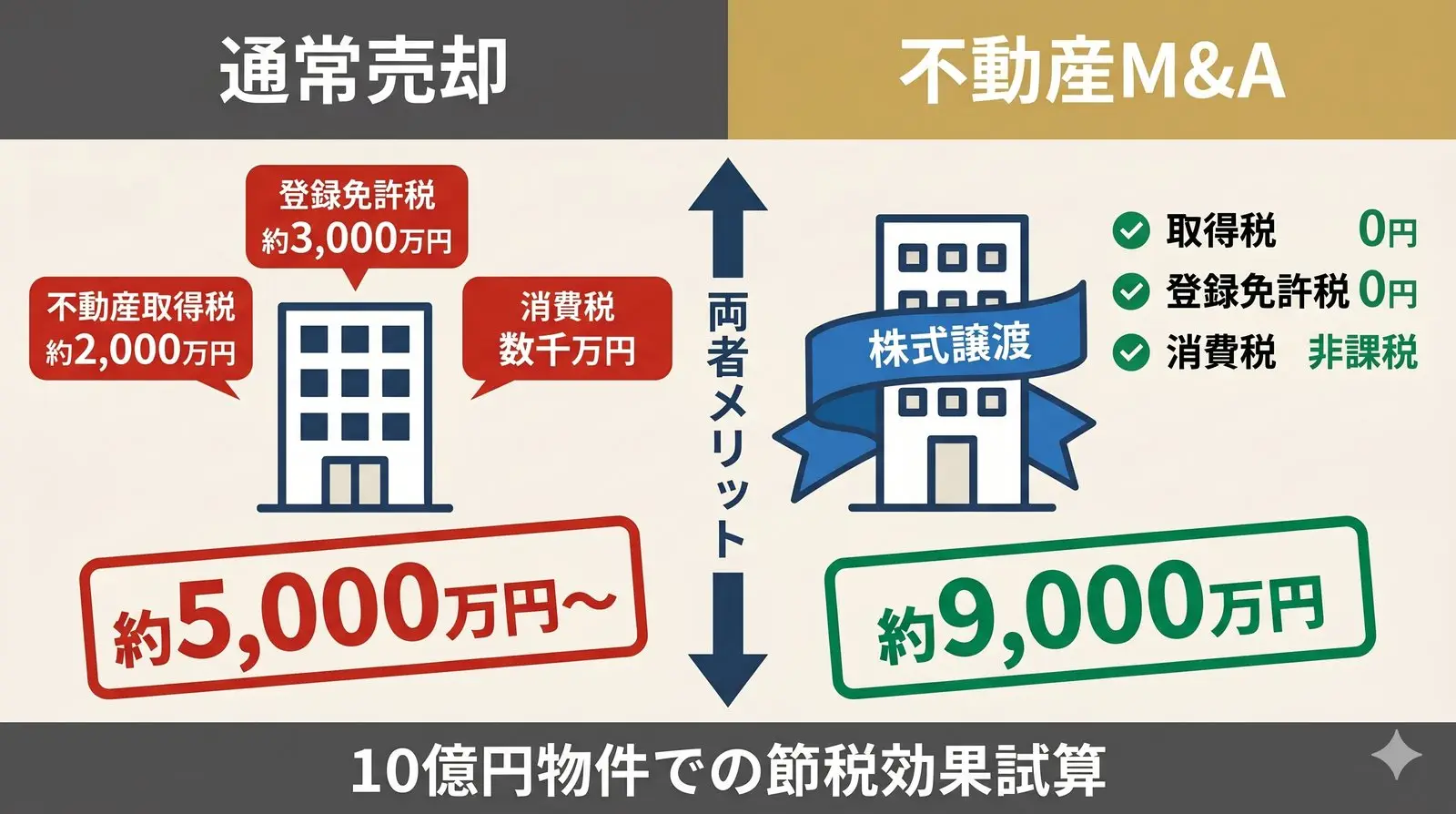

通常売却 vs 株式譲渡の比較

売主・買主の税負担比較

前提:10億円の一棟マンション、売却益5億円のケース

買主側の節税効果:

- 買主が節税分を価格に反映できれば、売主の実質売却価格がアップ

10億円物件での両者メリット試算

この節税効果を売買価格で調整することで、両者にメリットが生まれます。

土地建物按分は「収益物件売却の土地建物按分完全ガイド」、買い替え特例は「収益物件の買い替え特例完全ガイド」もご覧ください。

SPC(特別目的会社)の基本

SPCとは

SPC(Special Purpose Company/特別目的会社)とは、特定の資産を保有・運用するためだけに設立される会社です。不動産の証券化・ファンド運営で標準的に使われます。

SPCの主な目的

| 目的 | 内容 |

|---|---|

| 倒産隔離 | 親会社の倒産から資産を保護 |

| 投資家の匿名性 | 投資家情報の開示を最小化 |

| 二重課税の回避 | 法人税と配当課税の重複を防ぐ |

| リコース限定 | 債務の責任範囲を限定 |

| 資産の切り離し | 特定資産を独立管理 |

SPCの3つの主要形態

| 形態 | 正式名称 | 略称 |

|---|---|---|

| 合同会社+匿名組合 | Godo Kaisha + Tokumei Kumiai | GK-TK |

| 特定目的会社 | Specified Purpose Company | TMK |

| 株式会社+匿名組合 | Kabushiki Kaisha + Tokumei Kumiai | KK-TK |

不動産ファンドでは GK-TK が最も一般的です。なお以下は仕組みの一般的な説明であり、特定の金融商品の勧誘・募集・媒介ではありません。

GK-TKスキーム(合同会社+匿名組合)

GK-TKの基本構造

GK-TKスキームは、合同会社(GK)が不動産を保有し、匿名組合(TK)を通じて投資家から出資を受ける仕組みです。

GK-TKの資金フロー

投資家(匿名組合員)

↓ TK出資(数千万〜数億円)

合同会社(GK)=SPC

↓ 金融機関借入(数億〜数十億円)

不動産(信託受益権)の取得

↓ 賃料収入

GKの利益

↓ TK分配

投資家へ分配GK-TKの特徴

| 特徴 | 内容 |

|---|---|

| 信託受益権の取得 | 不動産を直接保有せず、信託受益権として保有 |

| 金融商品取引法の適用 | TKは金融商品扱い(第二種金融商品取引業者の対応が必要になる場合がある) |

| 二重課税の回避 | 匿名組合分配はGKの損金算入可能 |

| 倒産隔離 | GKは特定業務のみ、破綻リスクを限定 |

| 投資家の匿名性 | 匿名組合員として登記されない |

GK-TKスキームの節税効果

通常の株式会社との比較:

- 株式会社は法人税課税(約30%)+配当課税で二重課税

- GK-TKはTK分配金をGKの損金扱い → 法人税が実質的に軽減(導管性要件あり)

- 投資家側で配当所得として課税され、二重課税を回避

GK-TKスキームの売却方法

パターン① 信託受益権の売却:

- GKが保有する信託受益権を第三者に譲渡

- GK自体は継続

パターン② GK株式(持分)の譲渡:

- GKの持分そのものを譲渡

- 不動産M&A的な手法

パターン③ GKの清算・資産分配:

- GKを清算して投資家に資産を分配

TMK(特定目的会社)スキーム

TMKの基本構造

TMK(Specified Purpose Company/特定目的会社)とは、資産流動化法に基づく特別な会社形態で、主に不動産の大型証券化案件で使用されます。

TMKの特徴

| 特徴 | 内容 |

|---|---|

| 法的根拠 | 資産流動化法 |

| 資産流動化計画 | 事前に財務局へ届出 |

| 導管性要件 | 配当損金算入(法人税実質ゼロ)の要件 |

| 設立費用 | 約1,500万円〜 |

| 運営コスト | 年間500万〜1,000万円 |

TMKの導管性要件

配当損金算入の条件(主要):

- 配当可能利益の90%超を配当すること

- 特定出資・優先出資の50%超を国内募集すること

- 資産流動化計画の遵守

GK-TK vs TMKの比較

どちらを選ぶべきか

GK-TK が向くケース:

- 10〜100億円の中型案件

- カスタム設計が必要

- 組成費用を抑えたい

TMK が向くケース:

- 100億円以上の大型案件

- J-REITへの物件供給

- 法的保護を重視

不動産M&Aの節税効果

買主側の3大節税効果

節税① 不動産取得税の回避

通常売却の場合:

- 土地評価額 × 3%+建物評価額 × 3〜4%(住宅は3%) = 数千万円

- 10億円物件なら約2,000万円

不動産M&Aの場合:

- 不動産の所有者は対象会社のまま → 不動産取得税ゼロ

節税② 登録免許税の回避

通常売却の場合:

- 所有権移転登記 = 固定資産税評価額 × 2%(土地は軽減で1.5%)

- 10億円物件なら約2,000〜3,000万円

不動産M&Aの場合:

- 所有権移転登記不要 → 登録免許税ゼロ

節税③ 繰越欠損金の承継

通常売却の場合:

- 売主法人の繰越欠損金は買主に承継できない

不動産M&Aの場合:

- 繰越欠損金を承継し、買主の法人税を削減

- ただし特定株主要件・みなし共同事業要件等の制限あり

売主側の節税効果

法人税負担の大幅削減:

- 法人で不動産を直接売却 → 法人税約30%

- 株式譲渡(個人オーナー) → 申告分離課税20.315%

※本セクションの金額・割合はモデルケース(一例)です。固定資産税評価額・物件種別・株主属性・各種要件により変動し、効果を保証するものではありません。具体的な税額は顧問税理士にご確認ください。

税務の詳細は「収益物件売却の土地建物按分完全ガイド」「収益物件を売却した翌年の確定申告完全ガイド」もご参照ください。

不動産M&AでのDD(デューデリジェンス)特殊性

通常売却DDとの違い

不動産M&A DDでの追加論点

論点① 対象会社の偶発債務

買主のリスク:

- 対象会社の過去の訴訟・損害賠償請求

- 未払い税金・罰金

- 簿外債務(簿外保証・未払給与等)

対応:

- 財務DD+法務DDで偶発債務を洗い出し

- 売買契約での表明保証条項で売主責任を明確化

論点② 繰越欠損金の承継要件

税務要件:

- 適格組織再編(合併・分割等)でなければ繰越欠損金は承継不可

- 株式譲渡では原則承継可能だが、「特定株主」「みなし共同事業」等の要件

- 欠損金を承継できる前提で価格交渉する必要

論点③ 役員退職金の扱い

売主の節税効果:

- 売却時に売主役員へ退職金支払いで法人利益を圧縮

- 退職金は退職所得として優遇税制(1/2課税)

実務:売主の税負担の圧縮につながる場合があります(設計は税理士にご確認ください)

論点④ 消費税の処理

通常売却との違い:

- 不動産売却 → 建物部分に消費税10%が課税(課税事業者が事業として譲渡する場合)

- 株式譲渡 → 消費税非課税

- 数千万円規模の消費税負担が生じない場合がある

不動産M&Aの7ステップ実務フロー

法務論点は「収益物件売却で弁護士相談が必要な5つの場面」、DD詳細は「一棟物件売却のデューデリジェンス完全ガイド」もご参照ください。

不動産M&Aの5つのリスクと注意点

リスク① 専門家費用の高額化

費用目安:

- M&Aアドバイザリー:成約価格の1〜3%

- 法務DD:200万〜500万円

- 財務・税務DD:200万〜500万円

- 契約書作成:100万〜300万円

- 合計:成約価格の2〜5%

対策:

- 案件規模10億円以上での採用

- 売主・買主でコスト按分の交渉

リスク② 対象会社の偶発債務

具体例:

- 過去の未払い税金

- 従業員の未払い残業代

- 訴訟リスク

- 簿外保証

対策:

- 詳細な財務・税務・法務DD

- 表明保証条項で売主責任明確化

- エスクロー(保証金)の設定

リスク③ 繰越欠損金の承継失敗

リスク:

- 税務要件を満たさず、繰越欠損金承継不可

- 買主の想定節税効果がゼロに

対策:

- 事前の税務シミュレーション

- 税理士による要件確認

リスク④ 労務問題

リスク:

- 従業員の引継ぎトラブル

- 退職金・雇用条件の調整

- 労働組合との協議

対策:

- 労務DDの実施

- 従業員との事前コミュニケーション

リスク⑤ 案件規模不足

リスク:

- 10億円以下の案件では専門家費用が割に合わない

- トータルで通常売却の方が有利になるケース

対策:

- 事前のシミュレーション

- 案件規模と節税効果のバランスを評価

不動産M&A適用判断の5つの基準

判断基準① 案件規模

| 規模 | 判断 |

|---|---|

| 3億円以下 | 通常売却推奨 |

| 3〜10億円 | 要シミュレーション |

| 10〜30億円 | M&A推奨 |

| 30億円以上 | M&A強く推奨 |

判断基準② 所有形態

| 所有者 | 判断 |

|---|---|

| 個人所有 | M&A困難(法人化が前提) |

| 法人所有(同族会社) | M&A適性高 |

| ファンド所有 | スキーム継続 |

判断基準③ 買主属性

| 買主 | M&A適性 |

|---|---|

| 個人投資家 | 低(複雑性を嫌う) |

| 法人投資家 | 高 |

| 機関投資家・ファンド | 最高 |

| REIT | 取得ルール次第 |

判断基準④ 節税効果の大きさ

試算式:

節税効果 = 不動産取得税 + 登録免許税 + 繰越欠損金活用 + 消費税回避 − 専門家費用

節税効果が専門家費用を大きく上回るならM&A有利。

判断基準⑤ 時間的余裕

- 通常売却:3〜6ヶ月

- 不動産M&A:6〜12ヶ月

急ぎの案件は通常売却の方が現実的。

まとめ|不動産M&A活用10のチェックポイント

10項目まとめ

| # | ポイント |

|---|---|

| 1 | 不動産M&Aは会社ごと売却する株式譲渡スキーム |

| 2 | 買主は不動産取得税・登録免許税を回避 |

| 3 | 売主は株主が個人なら申告分離課税20.315%で法人税負担を軽減できる場合がある |

| 4 | SPC形態はGK-TK・TMK・KK-TKの3種類 |

| 5 | GK-TKは10〜100億円の中型案件に最適 |

| 6 | TMKは100億円以上の大型案件に適用 |

| 7 | 専門家費用は成約価格の2〜5% |

| 8 | 案件規模10億円以上でないと採算合わず |

| 9 | DDは通常売却より深く長期間(1〜3ヶ月) |

| 10 | 対象会社の偶発債務への表明保証必須 |

適用判断のフローチャート

1. 案件規模10億円以上? → Yes 2. 法人所有? → Yes 3. 買主が法人・ファンド? → Yes 4. 節税効果>専門家費用? → Yes 5. 6〜12ヶ月の時間的余裕? → Yes → 不動産M&A検討推奨

最後に:独立系アドバイザーの価値

不動産M&Aは、M&Aアドバイザリー・税理士・弁護士・不動産鑑定士の多層連携が必要な高度取引です。自社物件を持たない独立系アドバイザーは、売主利益の最大化を第一に、税務・スキーム設計は税理士等の専門家と連携し、買主探索・売却条件の調整・DD対応の窓口までサポートします。

関連記事:

- 売却の流れ → 「一棟アパート売却の流れを5ステップで解説」

- 法人売却 → 「法人所有の収益物件を売却するベストタイミングは?」

- 土地建物按分 → 「収益物件売却の土地建物按分完全ガイド」

- DD対応 → 「一棟物件売却のデューデリジェンス完全ガイド」

- 法務相談 → 「収益物件売却で弁護士相談が必要な5つの場面」

一棟収益物件の現在の資産価値を知りたい方は、無料査定をご利用ください。営業電話一切なし・最短翌営業日に回答いたします。大型案件の売却(株式譲渡・通常売却の比較を含む)も、税務・スキーム設計は専門家と連携しながらサポートします。→ https://satei.arklib.co.jp/

他のお客様からよくいただくご質問は こちら からご確認いただけます。

※本記事は2026年4月時点の法令・実務に基づき一般的な情報を提供するものであり、個別のM&Aスキーム設計・税務相談は税理士・弁護士・M&Aアドバイザー等の専門家にご相談ください。SPC組成・株式譲渡の要件は個々の状況により異なります。また当社は宅地建物取引業者であり、金融商品取引業者・投資助言/代理業者ではありません。信託受益権・匿名組合出資等の募集・勧誘・媒介は行いません。

RELATED

ARTICLE

関連記事