一棟収益物件の信託活用と相続スキーム|家族信託の仕組み・税務・売却実務を徹底解説【2026年版】

この記事のポイント

- 家族信託の目的は認知症対策・承継設計(節税効果はほぼなし)。委託者=受益者の自益信託が基本で贈与税不発生

- 受益者連続型信託:「親→配偶者→長男→長男の子」の3世代以上の承継設計を遺言を超えて設定可能

- 認知症資産凍結を回避:受託者(子)が賃貸借契約・修繕・売却を裁判所を介さず進めやすい(契約条項次第)

- 費用相場:信託設計コンサルティングは信託財産の1%+公証人3万~10万+信託登記費用(1億円なら約100~150万円)

「親が高齢で認知症が心配」「一棟物件を次世代に円滑に引き継ぎたい」「遺言だけでは柔軟な管理ができない」——こうしたニーズから、一棟収益物件を保有する家族で家族信託(民事信託)を検討されるケースも見られます。

信託制度を活用すると、認知症後の資産凍結リスクを回避しつつ、受託者(子)が親に代わって物件管理・売却を進めやすくなります(契約条項次第)。さらに、受益者連続型信託を使えば孫の代まで指定する資産承継設計も可能です。

ただし、家族信託は「節税効果はほぼない」ことを正しく理解し、認知症対策・管理承継・世代間資産移転の目的で設計することが重要です。

本記事では、2026年4月時点の実務を踏まえ、信託の基本・受託者設計・税務取扱い・認知症対策・売却時の手続き・費用相場まで、実務家・富裕層オーナー双方の視点で徹底解説します。

家族信託(民事信託)の基本

家族信託とは

家族信託(民事信託)とは、委託者が信頼できる家族(受託者)に財産の管理・処分を託し、その利益を受益者が受け取る仕組みです。2007年の信託法改正で個人間の信託が柔軟に設計可能になり、相続・認知症対策の柱として活用が拡大しています。

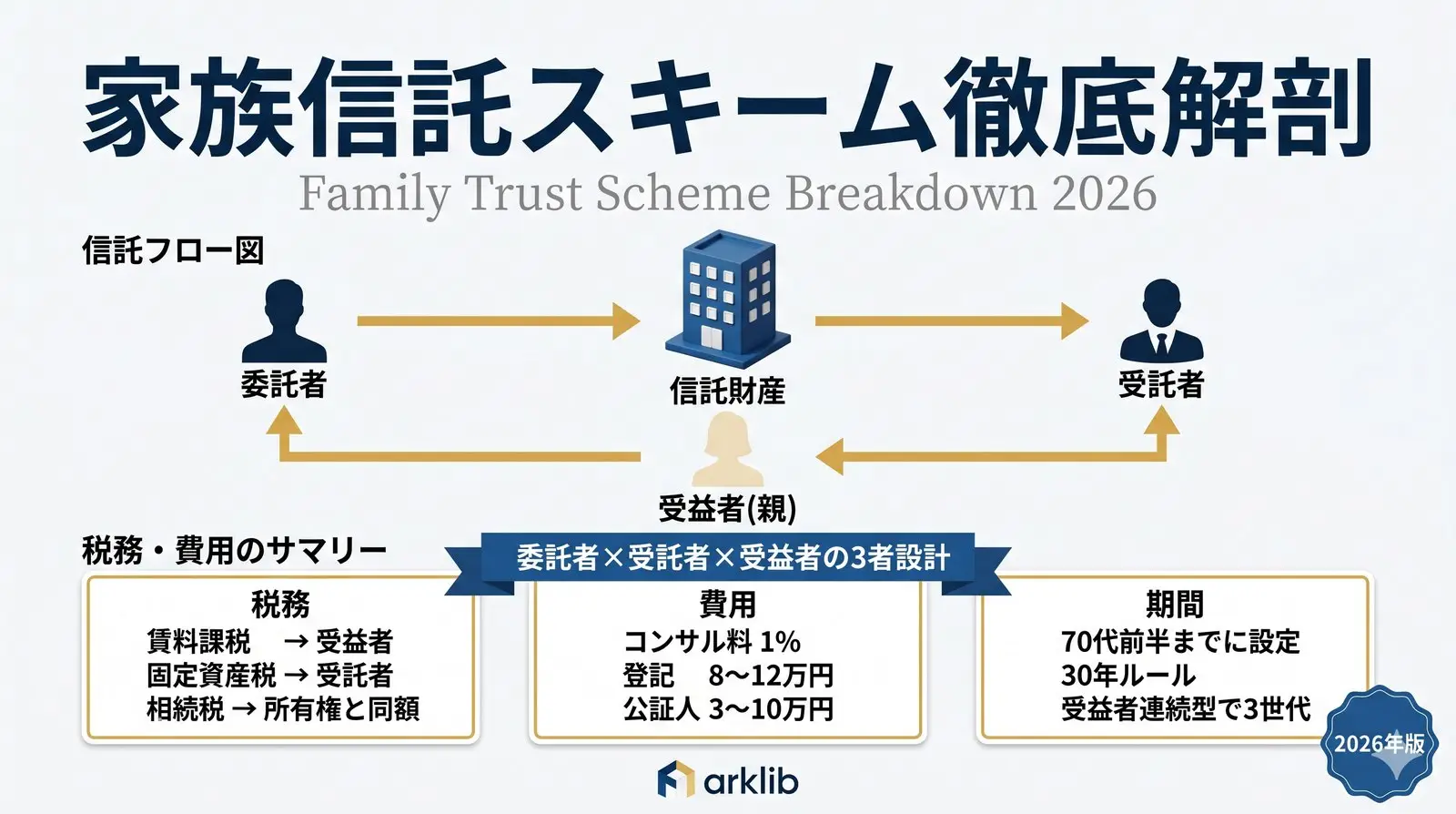

信託の3者構成

委託者=親(現オーナー)

財産を託す

受託者=子(長男等)

管理・処分

受益者=親本人

利益を受け取る

登記名義=受託者(子)/賃料・税務の帰属=受益者(親)

自益信託(委託者=受益者)が基本=設定時の贈与税は原則不要・賃料は引き続き親の所得・認知症後も子が管理継続

委託者=受益者の「自益信託」が基本

家族信託で最も多いパターンは、委託者と受益者を同一人物とする「自益信託」です。

信託できる財産

| 財産種別 | 信託可否 |

|---|---|

| 不動産(一棟物件・区分・土地) | ○ |

| 現金・預貯金 | ○(信託専用口座) |

| 株式・投資信託 | △(証券会社対応次第) |

| 自動車 | ○ |

| 年金受給権 | × |

| 生命保険金請求権 | △ |

信託契約の典型的な期間設計

第一受益者:親本人

(存命中の利益享受)

第二受益者:配偶者

(親死亡後)

第三受益者:子・孫

(最終帰属)

遺言は1代限りの指定。信託なら3世代以上の承継設計が可能

各承継時に相続税が発生。信託法91条=設定から30年経過後の新受益者への承継は1回限り

売却と相続の基礎は「相続した一棟アパートを売却する流れと税金」もご参照ください。

商事信託 vs 民事信託の違い

2種類の信託の比較

| 項目 | 商事信託 | 民事信託(家族信託) |

|---|---|---|

| 受託者 | 信託銀行・信託会社 | 家族(個人) |

| 報酬 | 年間報酬(信託財産の1%前後) | 無償が一般的 |

| 設計の柔軟性 | 低(標準商品) | 高(カスタム設計) |

| 最低信託財産 | 数千万円〜 | 制限なし |

| 専門性 | プロ運用 | 家族の判断 |

| 費用 | 継続費用大 | 初期費用のみ |

収益物件を信託財産にする5つのメリット

メリット① 認知症後の資産凍結回避

通常のリスク:

- 親が認知症になると不動産の売買・大規模修繕・新規賃貸借契約が困難

- 成年後見制度では家庭裁判所の許可が必要で機動性に欠ける

- 所有権が親名義のまま「凍結」状態になる

信託での解決:

- 受託者(子)が引き続き賃貸借契約・修繕契約・売買契約を実行

- 裁判所の介入なく機動的な物件管理が可能

- 入居者募集・退去対応・家賃改定も滞りなく実行

メリット② 遺言を超える承継設計

遺言の限界: 遺言者の死亡後1代限りの指定、「配偶者→子→孫」の連続指定は不可

信託の優位性: 受益者連続型信託で3世代以上の指定可能。「親→配偶者→長男→長男の子」など細かな設計。先妻の子と後妻の利害調整もカスタム設計可能

メリット③ 共有不動産のトラブル回避

相続で兄弟4人の共有 → 売却・修繕に全員同意が必要、1人でも認知症・行方不明 → 実質的に処分不能。信託で受託者1人に管理権限を集約し、受益権は兄弟で分配可能。

メリット④ 生前贈与よりも柔軟な権利移転

- 信託では名義は受託者(子)になるが、経済的利益は受益者(親)のまま

- 自益信託なら贈与税は原則不要

- 必要に応じて信託内容を変更可能(原則は当事者全員の合意要)

メリット⑤ 倒産隔離機能

- 受託者個人の借金で信託財産は差し押さえられない

- 委託者の債務についても、信託設定後の信託財産は原則保護

ただし詐害信託(債務超過で信託を設定)は取消の対象となるため、債務超過前の早期設計が重要です。

信託契約の3者構成と権限設計

委託者の役割と権利

委託者の主な役割:

- 信託を設定する(契約・遺言・宣言)

- 信託目的・信託財産・受託者を指定

- 信託契約の変更・終了を協議

受託者の役割と義務

| 義務 | 内容 |

|---|---|

| 善管注意義務 | 通常人の注意をもって管理 |

| 忠実義務 | 受益者の利益を最優先 |

| 分別管理義務 | 受託者の固有財産と分別 |

| 帳簿作成義務 | 信託帳簿・財産目録の作成 |

| 報告義務 | 受益者への定期報告 |

受託者の権限:

- 信託財産の管理・処分

- 賃貸借契約の締結・変更

- 売買契約の締結

- 修繕・設備更新

- 税務申告(信託財産分)

受益者の権利

- 信託財産から利益を受ける権利(受益権)

- 受託者への報告請求権

- 信託契約変更の協議権

- 受益権の譲渡・放棄(契約で制限可能)

信託の税務取扱い

家族信託は「節税効果なし」が原則

重要な基本原則:

- 信託財産の相続税評価額は所有権保有時と同じ

- 信託制度そのものに直接的な節税効果はない

- 節税効果を期待して信託を設定するのは誤解

信託期間中の税務

所得税(賃料)

受益者

固定資産税

受託者(信託財産から支払)

登録免許税(設定時)

土地0.3%・建物0.4%

不動産取得税(設定時)

原則非課税

相続税評価は通常の所有権と同額=信託そのものに節税効果はない

信託財産の相続税評価

原則:

- 受益者を親(自益信託)とした場合

- 親の死亡時に受益権を相続するものとして相続税課税

- 評価額は通常の所有権と同額

貸家建付地・貸家の評価減:

- 信託財産でも評価減は適用可能

- 自用地評価×(1 − 借地権割合 × 借家権割合 × 賃貸割合)

評価減の詳細は「一棟マンションと一棟アパートの売却の違い」「収益物件売却の土地建物按分完全ガイド」もご参照ください。

信託終了時の課税

| 終了パターン | 課税関係 |

|---|---|

| 受益者が帰属権利者として取得 | 相続税(受益者死亡時) |

| 帰属権利者が別人の場合 | 贈与税(委託者死亡等で移転) |

| 信託終了+残余財産分配 | 所得税の場合も |

認知症対策としての信託活用

認知症による資産凍結の深刻度

2026年の状況:

- 65歳以上の認知症有病率:約20%(国立長寿医療研究センター推計)

- 認知症発症者は約700万人超

- 不動産資産の凍結問題が全国的な課題

認知症発症後にできなくなること

認知症後:本人単独では不可(後見等が必要)

売却

大規模修繕

新規賃貸借

家賃改定

生前の相続対策

成年後見

開始:認知症後

裁判所:あり

処分の自由度:制限

費用:年間報酬

報告:家裁へ

相続対策:原則不可

家族信託

開始:認知症前に設定

裁判所:原則なし

処分の自由度:契約次第

費用:初期費用中心

報告:受益者へ

相続対策:設計次第で可

信託設定のタイミング

推奨:

- 70代前半までに設定

- 判断能力が明確なうちに公正証書化

- 医師の診断書を取得しておくと安心

遅すぎるケース:

- 認知症発症後 → 信託設定不可

- 軽度認知障害(MCI)段階 → 医師・公証人の判断次第

信託契約の設計と公正証書化

信託契約書の必須記載事項

- 信託の目的(例:収益物件の安定運営と世代間承継)

- 委託者・受託者・受益者の指定

- 信託財産の範囲(不動産の特定)

- 受託者の権限(管理・処分・契約)

- 信託期間(存続期間)

- 信託の終了事由

- 残余財産の帰属権利者

- 受託者報酬(通常は無償)

- 信託監督人・受益者代理人(任意)

- 契約変更・終了の手続き

公正証書化の重要性

なぜ公正証書が推奨されるか:

- 公証人が本人の判断能力を確認

- 後日の紛争防止(証拠力高)

- 信託口口座の開設に原則必要

- 金融機関・登記所での信頼性

信託口口座(信託専用口座)

信託口口座とは:

- 受託者名義だが、信託財産として分別管理される口座

- 受託者個人の債務で差押不可

- 受託者の相続発生時に受託者の相続財産にならない

開設の実情:

- 対応金融機関は限定的(地銀・信託銀行中心)

- 公正証書の信託契約書が必要

- 専門家のサポートがあると開設しやすい

信託登記

不動産を信託財産にする場合:

- 所有権移転登記+信託登記の2つを同時実行

- 登記上は「受託者〇〇」と表示される

- 登記簿に「信託目録」が付される

登録免許税:

- 土地:固定資産税評価額 × 0.3%(通常の5分の1)

- 建物:固定資産税評価額 × 0.4%

信託物件の売却実務

信託物件売却の2つのパターン

パターン①:信託財産のまま売却

受託者の権限で売買

所有権移転+信託抹消

代金は信託財産で管理

パターン②:信託を終了してから売却

信託終了

委託者・受益者へ返還

通常売却

受託者に売却権限→①/信託終了条件に該当→②/認知症の委託者がいる→①のみ可能

注記:売却益は受益者の譲渡所得(通常売却と同じ税率:長期20.315%・短期39.63%)

ポイント:

- 売却権限が信託契約で明記されていることが前提

- 委託者・受益者の同意が必要な場合も契約次第

- 登記費用・税務が通常売却より複雑

費用相場と専門家選び

家族信託の費用内訳

| 項目 | 相場 |

|---|---|

| コンサルティング料 | 信託財産の1%(3,000万円以下は最低30万円) |

| 公正証書作成費用 | 3万〜10万円(公証役場) |

| 信託登記費用 | 8万〜12万円(司法書士費用) |

| 登録免許税 | 土地0.3%・建物0.4%(固定資産税評価額ベース) |

信託財産別の総費用目安

| 信託財産額 | 総費用目安 |

|---|---|

| 3,000万円以下 | 40万〜60万円 |

| 5,000万円 | 60万〜80万円 |

| 1億円 | 100万〜150万円 |

| 3億円 | 200万〜300万円 |

| 5億円以上 | 個別見積 |

専門家の役割分担

| 専門家 | 主な業務 |

|---|---|

| 司法書士 | 契約書作成・登記実務・公正証書化サポート |

| 弁護士 | 複雑な家族関係・紛争予防条項の設計 |

| 税理士 | 税務シミュレーション・申告サポート |

| 行政書士 | 書類作成(権限は限定的) |

| 信託銀行 | 商事信託の場合 |

家族信託のデメリットと注意点

8つのデメリット・注意点

① 節税効果はほぼない — 相続税評価は通常の所有権と同じ。「信託で相続税が下がる」は誤解。

② 損益通算・繰越控除の制限 — 信託財産の不動産所得の損失は他の所得と通算不可。損失の繰越も原則認められない。

③ 受託者の負担が大きい — 帳簿作成・確定申告(信託分)・財産目録の作成など毎年の実務負担。

④ 専門家費用が高額 — 初期費用で数十万〜数百万円。不動産の数・信託財産額で変動。

⑤ 受託者の判断能力問題 — 受託者が先に認知症になると信託自体が機能不全。予備的受託者の指定を推奨。

⑥ 契約変更の難しさ — 原則として当事者全員の同意が必要。委託者の認知症発症後は変更困難。

⑦ 身上監護はできない — 介護施設入居契約・医療契約等は受託者の権限外。別途任意後見契約との併用が推奨。

⑧ 30年ルール — 信託法第91条:信託設定から30年経過後の新たな受益者への承継は1回限り。超長期の承継設計には限界がある。

まとめ|一棟物件の信託活用10のチェックポイント

10項目まとめ

| # | ポイント |

|---|---|

| 1 | 家族信託は認知症対策・承継設計が主目的(節税目的ではない) |

| 2 | 委託者=受益者の自益信託が基本 |

| 3 | 受益者連続型信託で3世代承継設計可能 |

| 4 | 収益物件の管理権限は受託者に集中 |

| 5 | 税務上は受益者に課税(賃料・売却益) |

| 6 | 相続税評価は通常の所有権と同じ(節税効果なし) |

| 7 | 信託設定は認知症発症前に完了させる |

| 8 | 契約書は公正証書化が推奨 |

| 9 | 費用相場は信託財産の1% + 登記・公証人費用 |

| 10 | 売却時は受託者の権限で信託財産のまま売却可能 |

家族信託の適用判断フロー

- 目的は認知症対策 or 承継設計 or 共有回避 → 信託検討

- 節税目的 → 信託では叶わない(別の方法を検討)

- 信頼できる家族がいる → 民事信託

- 家族がいない・プロ運用 → 商事信託

- 信託財産が1億円以上・複雑な設計 → 弁護士連携必須

最後に:独立系アドバイザーとの連携

一棟物件の信託活用は、司法書士・弁護士・税理士・仲介会社の連携が鍵です。自社物件を持たない独立系アドバイザーは、中立的な視点で売主(オーナー)の利益を重視して支援し、信託スキーム設計から将来の売却実務まで一貫してサポートできます。

関連記事:

- 売却の流れ → 「一棟アパート売却の流れを5ステップで解説」

- 相続売却 → 「相続した一棟アパートを売却する流れと税金」

- 土地建物按分 → 「収益物件売却の土地建物按分完全ガイド」

- 法務相談 → 「収益物件売却で弁護士相談が必要な5つの場面」

- 買い替え特例 → 「収益物件の買い替え特例完全ガイド」

一棟収益物件の現在の資産価値を知りたい方は、無料査定をご利用ください。不要な営業電話はいたしません。最短で翌営業日を目安にご連絡します。信託活用・相続スキームのご相談も司法書士・税理士連携でサポート可能です。→ https://satei.arklib.co.jp/

他のお客様からよくいただくご質問は こちら からご確認いただけます。

※本記事は2026年4月時点の法令・実務に基づき一般的な情報を提供するものであり、個別の信託設計・税務相談は司法書士・弁護士・税理士等の専門家にご相談ください。信託契約の内容・可否は個々の状況により大きく異なります。

RELATED

ARTICLE

関連記事