賃貸管理会社の選び方・7つの着眼点完全ガイド【2026年版】

この記事のポイント

- 賃貸管理会社は、物件取得後の運営を共に担うパートナー。同じ物件でも管理の進め方によって年間NOIに10〜20%程度の差が生じ得ます

- 管理会社を選ぶときは7つの着眼点(客付け・空室・滞納・更新・原状回復・報告・コミュニケーション)で多面的に見ます

- 管理形態は4分類(一般管理=手数料5%中心/サブリース10〜20%/マスターリース/自主管理)。物件規模・関与度・収益方針で選びます

- 取得後30日(引継ぎ準備→現状把握→運営方針のすり合わせ→次の30日計画)で、管理会社と良いスタートを切ります

一棟収益物件を取得した後、運営を共に担うのが賃貸管理会社です。同じ物件でも、客付け・運営・報告の進め方によって年間NOIに10〜20%程度の差が生じ得ます。表面利回り8%の物件なら、年間数十万円〜数百万円が管理の質によって変わる計算です。

公益財団法人日本賃貸住宅管理協会「日管協短観」(2023年度)では、月末時点で家賃が1か月未入金の戸数比率は全国平均1.2%、2か月以上の長期滞納は0.5%にとどまっています。滞納の初期対応や家賃保証会社の活用など、体制によって差が出ることがあります。

2026年はマイナス金利解除前からの政策金利の累計0.85%上昇でキャッシュフローが圧迫されやすく、管理会社とどう運営体制を作るかの重要性が増しています。現所有者の管理会社を続けるか、別の会社にするかは、買主の運営方針と照らし合わせて落ち着いて見極めたいところです。

本記事は、買主が取得後に賃貸管理会社とどう良い運営体制を作るかを、アークリブが買主側仲介で実際にサポートする実務に沿って解説します。誇大な表現や絶対的な数値保証は避け、判断の枠組みを提供することを目的としています。本記事は買主向けシリーズの第7弾で、選び方・融資戦略・価格交渉・デューデリジェンス・レントロール検証に続く、運営フェーズの入口となる記事です。

なお、2021年6月15日施行の賃貸住宅管理業法では、管理戸数200戸以上の事業者に「賃貸住宅管理業者」の登録が義務化され、業務管理者の選任・重要事項説明などが法定義務となりました。2020年12月15日施行のサブリース業者向け規制(誇大広告禁止・不当勧誘禁止等)も同法に含まれます。登録番号と業務管理者の有無は、基本の確認点です。

税務・法務の具体的な判断や個別事案の評価は、必要に応じて顧問税理士・宅地建物取引士・賃貸不動産経営管理士など専門家にご相談ください。本記事は不動産仲介の現場視点に基づく一般的な情報提供です。

1. 賃貸管理会社は取得後の運営パートナー

1-1. 主な業務範囲

賃貸管理会社の業務は、大きく5領域に分かれます。(1)リーシング(入居者募集・内見対応・契約締結)、(2)賃料管理(賃料回収・滞納対応・更新手続き)、(3)建物管理(共用部清掃・設備点検・小修繕)、(4)入居者対応(クレーム対応・退去立会・原状回復査定)、(5)報告(月次収支報告・空室状況・修繕提案)です。

このうち収益への影響が大きいのはリーシングと報告です。リーシングの進め方が空室期間とNOIを左右し、報告の分かりやすさがオーナーの意思決定を支えます。建物管理・入居者対応は表面化しにくいものの、長期的には入居者満足度と更新につながります。

1-2. 管理品質がNOIに与える影響

同じ物件でも、管理の進め方によってNOIに10〜20%程度の差が生じ得ます。主な要因は、(1)空室期間(年間賃料収入の3〜10%)、(2)賃料水準の維持(市場相場への追随・5年累計でNOIの5〜15%)、(3)滞納(年間NOIの0.5〜1.0%)、(4)原状回復費(適正な査定か)の4点です。

下の図1は、12戸(各戸月額7万円・満室年間賃料1,008万円・年間退去率20%・管理委託費5%・その他運営費15%)で、管理品質3パターンのキャッシュフローを試算した一例です。

客付け25日・1か月滞納0.5%

客付け42日・1か月滞納1.2%

客付け60日・滞納3%・追加退去

この試算は、滞納分をそのまま控除した簡易計算です。実際には家賃保証会社の代位弁済などで最終的な損失は小さくなります。また管理委託費の差は含めていません(仮に手数料が6%と3%でも年間の差は約30万円で、運営の進め方による差がそれを上回る場面が多くあります)。「手数料の安さ」だけでなく「運営の進め方」で選ぶ意味がここにあります。

1-3. 現管理会社を引き継ぐ場合の確認点

物件取得時、現所有者が使ってきた管理会社をそのまま引き継ぐことはよくあります。取得直後の引継ぎがスムーズで、販売時のレントロール資料とも連携しやすいといった利点があります。一方で、(1)長年の関係で手数料や業務内容が現所有者向けに固定化していないか、(2)現所有者の運営方針(例:賃料を抑えて空室を埋める)と買主の方針(例:適正賃料で稼働率を保つ)が合うか、(3)現状維持が前提になりすぎないか、は確認しておきたい点です。

買主は、取得後30〜90日のあいだに運営状況を把握し、現管理会社と続けるか別の会社にするかを、自分の運営方針と照らして落ち着いて見極めるのが基本です(詳細は後半の「取得後30日アクションプラン」で解説)。

1-4. 賃貸住宅管理業法の基本確認

賃貸住宅管理業法(2021年6月15日施行)では、管理戸数200戸以上の事業者に「賃貸住宅管理業者」の登録が義務化されています。登録番号は「国土交通大臣(◯)第◯◯◯◯◯号」の形式で、国土交通省の検索サイトで確認できます。あわせて登録事業者には「業務管理者」(宅地建物取引士または賃貸不動産経営管理士)の選任義務があり、重要事項説明などの責任者となります。

管理会社を選ぶときの基本の確認点として、(1)登録番号、(2)業務管理者の有無、(3)重要事項説明書の事前提示、の3点を見ておくと安心です。

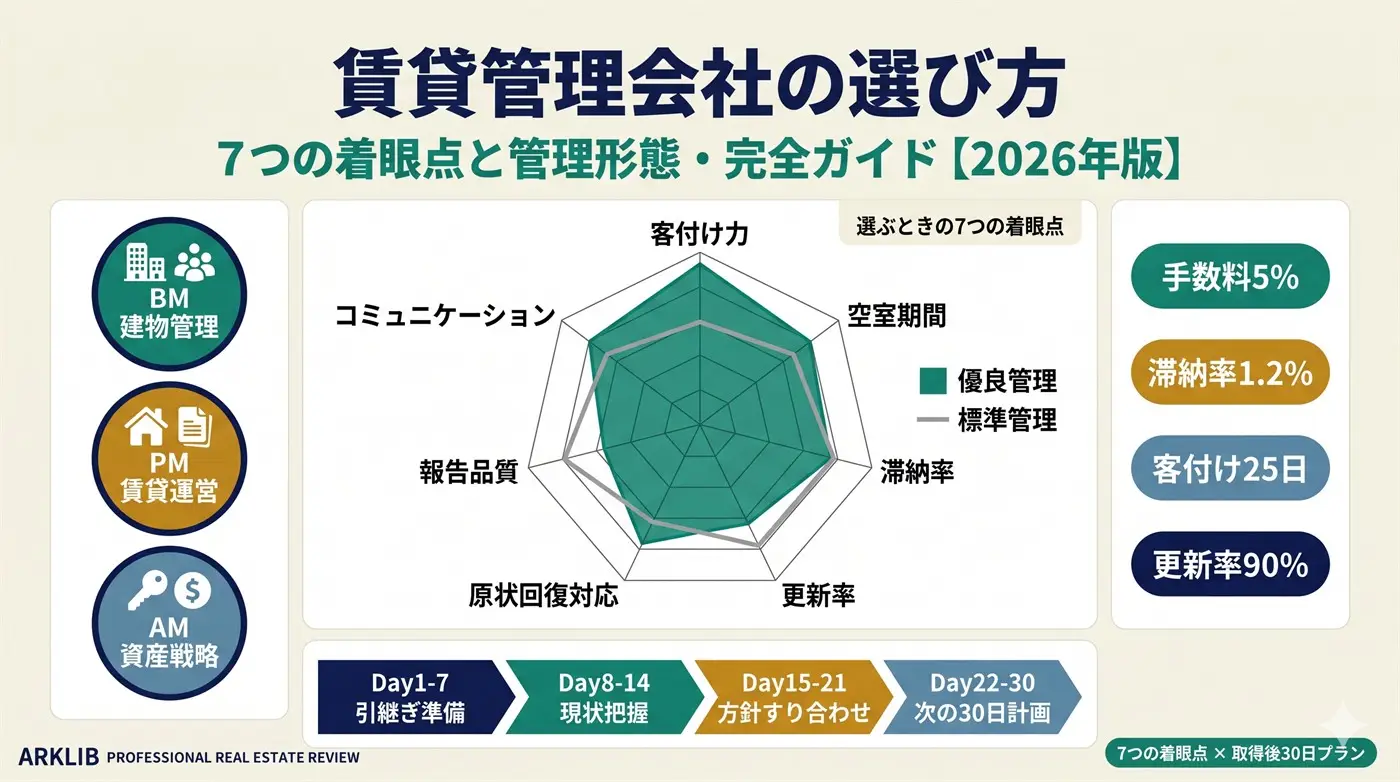

2. 管理会社を選ぶときの7つの着眼点

管理会社を選ぶときは、次の7つの着眼点で多面的に見ます。なかでも、空室期間とNOIに直結する「客付け」と、オーナーの判断を支える「報告」は特に大切です。

数値は業界実務での目安で、エリア・物件タイプ・時期によって変わります。面談では、これらを採点するというより、自分の物件でどう進めてもらえそうかを一緒に確認していくイメージです。過去の実績や月次レポートのサンプルは、可能な範囲で共有してもらえると、進め方のイメージが掴みやすくなります。

3. 管理形態4分類——一般管理・サブリース・マスターリース・自主管理

管理形態は大きく4つに分かれます。物件規模・オーナーの関与度・収益方針に応じて選びます。

一般管理(PM委託型)は、所有者が管理会社にリーシング・賃料管理・建物管理を委託し、月額家賃の概ね5%を管理委託費として支払う標準的な形態です。日管協短観(2023年度)では、管理報酬を「家賃の5%」とする事業者が全国66.6%・首都圏73.4%。賃料収入が全額オーナーに入り、運営の方針を保ちやすい一方、空室・滞納の損失はオーナー負担です。中堅以上の規模の所有者に多く採用されています。

サブリース(家賃保証型)は、管理会社が物件を一括借り上げて転貸し、オーナーは固定額を受け取ります。空室・滞納リスクを移せる一方、実質的な手数料は10〜20%と高めで、賃料が市場相場より低く設定される・契約期間中の減額や解約の条項に注意が必要です。サブリース契約継続中の物件を取得する場合は、契約内容(賃料額・期間・減額条項・解除条項)をよく確認し、不利な条項がある場合は弁護士等の確認も検討します。詳細はサブリース付き一棟売却完全ガイドを参照してください。

マスターリース・自主管理——マスターリースは事業会社などが物件全体を一括賃借して社宅・寮等に使う形態で、賃料は一般管理より低め・契約は長期になりがちです。自主管理は管理委託費がかからない代わり、募集・契約・対応をオーナー自身が担うため、近隣居住・1〜2棟程度で時間に余裕がある場合に向きます。

4. 管理手数料と運営費の見方

4-1. 手数料の相場(3層)

管理委託費は「家賃の5%」が事実上の標準(日管協短観2023年度・全国66.6%)で、サービス内容や地域で上下します。フルサービス(リーシング・賃料管理・建物管理に加え、賃料市場分析・修繕計画・月次の運営提案まで)を含む層は6〜9%、基本3業務中心の標準層は5%前後、集金代行が中心の層は3〜4%が目安です。地域差では、首都圏・関西圏は競争で価格圧力が働きやすく、地方・遠隔地は現地対応コストから高めになることがあります。物件タイプでは、木造アパートは小修繕が多く5〜6%、商業混合は専門性から6〜8%の事例が増えます。中堅一棟(5,000万〜2億円)の標準的な選択は5%前後です。

4-2. 管理委託費以外に確認したい費用

管理委託費のほかに、更新手数料(更新時・月額賃料の0.5〜1ヶ月分)、原状回復査定料(5,000〜30,000円/戸)、退去立会費(3,000〜10,000円/戸)、リーシング広告料(AD・新規入居時に月額賃料の1〜3ヶ月分)などがあります。あわせて年間賃料収入の3〜8%程度になることもあるため、委託契約の内容を確認し、年間運営費に織り込んでシミュレーションしておくと安心です。

5. BM・PM・AMの役割分担

運営に関わる役割は、BM(Building Management・建物管理)、PM(Property Management・賃貸運営管理)、AM(Asset Management・資産戦略)の3つに整理できます。本記事の「賃貸管理会社」はPMにあたります。

一棟収益物件(10〜30戸規模)では、PM会社がリーシング・賃料管理・入居者対応・月次報告を担い、建物管理も兼ねるのが効率的です。清掃・設備点検は必要に応じて専門業者と連携します。取得・売却の判断や修繕投資・キャッシュフロー管理といったAMの機能は、オーナー自身が、仲介会社・税理士などのパートナーと一緒に担う形が一般的です。商業ビルやタワーマンション、大規模物件では、BM専業会社(ゼネコン系・ビルメンテナンス系など)を別に使うこともあります。所有規模が拡大(5棟以上・10億円以上)した場合は、AM機能を外部に委託する選択肢も出てきます。

6. 管理会社と良いスタートを切るための相談・確認ステップ

6-1. まず買主側の運営方針を整理する

管理会社に相談する前に、自分の運営方針を整理しておくと話が早く進みます。賃料の考え方(相場追随か現状維持か段階的引き上げか)、空室が出たときの判断、修繕投資の優先順位、報告の頻度、オーナー自身の関与度——この5点を先に決めておきます。

6-2. 相談するときの確認ポイント

候補となる管理会社には、登録番号と業務管理者、エリアでの管理実績、担当体制と緊急時の連絡方法、月次報告のフォーマット、建物管理をどこまで担うか、を確認します。過去の実績や月次レポートのサンプルは、可能な範囲で共有してもらうと、進め方のイメージが掴めます。

6-3. 面談では「採点」より「すり合わせ」を

面談では、複数社を機械的にふるいにかけるのではなく、自分の物件の運営方針に合うパートナーかを一緒に確認します。「この物件ならどこから着手するか」「募集条件をどう見直すか」「修繕の優先順位をどう考えるか」を相談し、提案の具体性と相性を見ます。

6-4. 契約前に確認したい条件

管理委託契約を結ぶ前に、管理委託費の明細(基本手数料・更新手数料・原状回復査定料・退去立会費・AD等)、契約期間と更新条項(標準1〜2年・自動更新の有無)、解約条項(予告期間・違約金の有無)、業務範囲(建物管理を含むか)、報告義務(月次レポートの内容・提出期限)を確認します。契約書は、可能な限り宅地建物取引士・賃貸不動産経営管理士や仲介会社にも確認してもらったうえで署名すると安心です。アークリブは買主側仲介として、契約内容の確認・条件整理の伴走を提供します。

7. 物件取得後30日アクションプラン

取得後の最初の30日は、管理会社と良い運営体制を作るための大切な期間です。引継ぎ準備から次の30日計画まで、4つのフェーズで進めます。

7-1. Day 1-7:引継ぎ準備・情報共有——現管理会社との円滑な連携

最初の7日間は、売主・現管理会社・新管理会社のあいだで、必要な資料と引継ぎの日程を確認します。入居者の契約内容、直近12ヶ月の収支報告、修繕履歴、現在の客付け・滞納の状況などを、必要な範囲で適法な手続きに沿って共有します。現管理会社を続ける場合は、初回の打ち合わせで運営方針をすり合わせます。

7-2. Day 8-14:現状把握

取得後8〜14日は、物件の現状を把握します。空室の状況と募集賃料の相場感、賃料水準、滞納の有無、今後6ヶ月の更新予定、共用部や設備の状態、入居者の属性などを整理します。

7-3. Day 15-21:運営方針のすり合わせ

取得後15〜21日は、管理会社と運営方針をすり合わせます。賃料設定の方針、空室の客付け方針、修繕投資の優先順位、滞納時の対応、月次の打ち合わせの持ち方を、双方で文書にして共有します。

7-4. Day 22-30:次の30日計画

取得後22〜30日は、現状把握と方針をふまえて、優先課題を整理し、次の30日の計画を一緒に決めます。空室の募集条件、更新の案内、修繕の予定、中間レビューの日程などを確認します。最初の30日でこの流れを作れると、管理会社と良いスタートを切りやすくなります。

8. 必要に応じた相談先と切り替え実務

8-1. アークリブの引継ぎサポート

アークリブが買主側仲介で行う管理会社の引継ぎサポートは、(1)エリア特性・物件規模・運営方針に合う候補をリストアップし、相談・面談・条件確認に伴走、(2)管理委託契約の内容(更新手数料・原状回復関連費・解約条項など)を宅地建物取引士の視点で確認、(3)前管理会社からの引継ぎと入居者への通知、取得後30日の計画づくりまで伴走、の3ステップです。

8-2. 第三者評価という選択肢

自分で確認する時間が取りにくい場合、不動産コンサルティング会社や賃貸不動産経営管理士による第三者評価を利用する選択肢もあります(費用は数万円〜30万円程度)。物件価格が2億円超や複数棟同時取得では費用対効果が出やすく、それ以下では買主自身+仲介会社のサポートで十分なことが多いです。

8-3. 管理会社を切り替える(乗り換える)場合の実務

現状を把握したうえで別の会社にしたいときは、(1)現管理会社への解約予告(契約書に基づき通常2〜3ヶ月前)、(2)入居者への管理会社変更・賃料振込先の通知、(3)契約書原本・敷金預かり証・入金履歴などの引継ぎ、(4)新管理会社との契約・業務開始、(5)切り替え後30日のモニタリング、の順で進めます。入居者の混乱や対応漏れを避けるため、新旧管理会社との連携が大切です。アークリブは切り替え実務の伴走も行います。

Q&A:賃貸管理会社の選び方に関するよくある質問

Q1. 管理会社を選ぶとき、特に大切な着眼点は?

A1. 「客付け」と「報告」の2つが特に大切です。客付けは空室期間とNOIに直結し、報告はオーナーの判断を支えます。残りの5つ(空室・滞納・更新・原状回復・コミュニケーション)も、この2つに関わってきます。

Q2. 管理委託費の相場はどれくらいですか?

A2. 一般管理の標準は「家賃の5%」(日管協短観2023年度・全国66.6%・首都圏73.4%)。フルサービス層は6〜9%、集金代行が中心の層は3〜4%、サブリースは10〜20%、自主管理は0%です。安さだけでなく、相場の範囲で進め方を見比べるのがおすすめです。

Q3. 現所有者の管理会社をそのまま引き継ぐべきですか?

A3. 取得後30〜90日のあいだに運営状況を把握し、自分の運営方針と照らして、続けるか別の会社にするかを落ち着いて見極めるのが基本です。現管理会社は現所有者向けに最適化されていることがあるため、方針が合うかを確認します。

Q4. サブリースと一般管理、どちらを選ぶべきですか?

A4. 物件規模・関与度・収益方針で判断します。運営に関与せず収入の安定を最優先ならサブリース、運営の方針を保ち収益最大化を目指すなら一般管理。中堅以上の一棟では一般管理が標準です。サブリースは実質手数料が高く、賃料減額の可能性もあるため、慎重に検討します。

Q5. BM・PM・AMの違いは何ですか?

A5. BMは建物管理、PMは賃貸運営管理、AMは資産戦略です。一棟収益物件(10〜30戸規模)では、PM会社1社が建物管理も兼ね、AM機能はオーナーが担うのが標準です。商業ビルや大規模物件ではBM専業会社を別に使うことがあります。

Q6. 管理会社を切り替える(乗り換える)場合の手順は?

A6. (1)現管理会社への解約予告(通常2〜3ヶ月前)、(2)入居者への変更通知、(3)資料の引継ぎ、(4)新管理会社との契約・業務開始、(5)切り替え後30日のモニタリング。新旧管理会社との連携が大切です。

Q7. 管理委託契約書で確認しておきたい項目は?

A7. (1)管理委託費の明細(基本手数料・更新手数料・原状回復査定料・退去立会費・AD等)、(2)契約期間と更新条項、(3)解約条項(予告期間・違約金の有無)、(4)業務範囲(建物管理を含むか)、(5)報告義務(月次レポートの内容・提出期限)。契約書は宅地建物取引士などに確認してもらってから署名すると安心です。

Q8. 管理会社とは契約後どう付き合いますか?

A8. 月次の打ち合わせで7つの着眼点を継続的に確認します。年1回ほど総合的に振り返り、改善したいテーマを共有します。短期の結果ですぐ切り替えるのではなく、相談と中期の見直しを重ねるのが基本です。

Q9. 取得後30日で何をすればよいですか?

A9. Day1-7で引継ぎ準備・情報共有、Day8-14で現状把握、Day15-21で運営方針のすり合わせ、Day22-30で優先課題の整理と次の30日計画。最初の30日でこの流れを作れると、管理会社と良いスタートを切りやすくなります。

まとめ

賃貸管理会社は、取得後の運営を共に担うパートナーです。本記事で解説した主なポイントを整理します。

- 管理の進め方によってNOIに10〜20%程度の差が生じ得ます

- 選ぶときは7つの着眼点(客付け・空室・滞納・更新・原状回復・報告・コミュニケーション)で多面的に見ます

- 管理形態は4分類(一般管理5%中心・サブリース10〜20%・マスターリース・自主管理)から、物件規模と関与度に応じて選びます

- 取得後30日(引継ぎ準備→現状把握→運営方針のすり合わせ→次の30日計画)で良いスタートを切ります

手数料の安さだけでなく、自分の物件に合う進め方をしてくれるパートナーかを、相談と確認を通じて見極めることが、安定した一棟収益物件運営につながります。

一棟収益物件の取得・売却をお考えの方へ

アークリブ株式会社は、特定の自社物件を売り込むのではなく、市場全体から最適物件を選定する仲介を主軸とした独立系の不動産会社です。買主側仲介として、物件選定・買付前検証・価格交渉・融資相談・取得後の管理会社選定・引継ぎ支援まで、取得実務を一気通貫でサポートいたします。

- 買主側仲介手数料: 宅建業法上限の3%+6万円(消費税別)

- 売主側仲介手数料: 通常の半額・0.5%+消費税(囲い込みなし・両手取引なし方針)

取得・売却のご相談はこちら:

営業電話は一切行いません。最短翌営業日にご回答いたします。

関連記事

- 一棟収益物件の選び方完全ガイド|失敗しない投資物件選定の判断軸15項目【2026年版】

- 2026年版 一棟収益物件の融資戦略完全ガイド|地方銀行・信組信金・ノンバンクの使い分けと金融機関選び

- 一棟収益物件の価格交渉・買付申込完全ガイド【2026年版】

- 収益物件のデューデリジェンス完全ガイド【買主向け2026年版】

- レントロール・空室率の正しい見方完全ガイド【2026年版】

- オーナーチェンジ 一棟売却完全ガイド

- サブリース付き一棟売却完全ガイド

参考資料・出典

- 公益財団法人日本賃貸住宅管理協会「日管協短観」(第28回 賃貸住宅市場景況感調査・2023年度)— 賃貸住宅市場の空室率・賃料動向・管理報酬率・滞納率データ

- 国土交通省「賃貸住宅管理業法ポータルサイト」— 賃貸住宅管理業法(2021年6月15日施行)・サブリース業者規制(2020年12月15日施行)の法令解説

- 国土交通省「原状回復をめぐるトラブルとガイドライン」(最新改訂版)— 原状回復費用の負担区分基準

これらの公的資料・業界統計は、時期により数値が更新される可能性があります。最新数値については各機関の最新公表データをご確認ください。

免責事項

本記事は2026年5月時点で公開されている公的情報・業界標準データに基づき、不動産仲介の現場視点で執筆した一般的な情報提供です。管理会社の選定・契約締結・運営方針の策定は、物件個別の条件・地域特性・市場環境により大きく異なります。実際の管理会社選定にあたっては、必要に応じて宅地建物取引士・賃貸不動産経営管理士・弁護士・顧問税理士など専門家にご相談のうえ、最終判断を行ってください。本記事の情報に基づく取引結果について、アークリブ株式会社は一切の責任を負いません。

RELATED

ARTICLE

関連記事