2026年版 一棟収益物件の融資戦略完全ガイド|地方銀行・信組信金・ノンバンクの使い分けと金融機関選び

この記事のポイント

- 2026年5月時点の地殻変動:日銀政策金利0.75%(2025年12月→6月利上げ観測・年内1.0〜1.25%予測)・大和証券グループによるオリックス銀行買収(約3,700億円)・スルガ銀行の富裕層シフトが同時進行

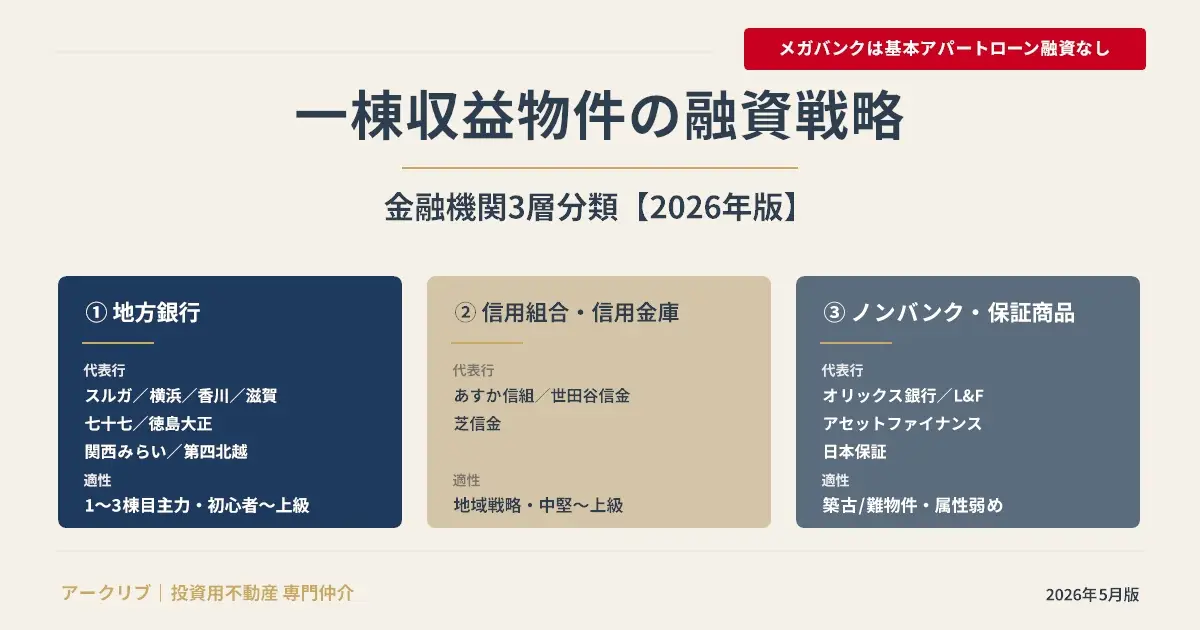

- メガバンクは基本アパートローンを取り扱わないため、買主の主戦場は ①地方銀行・②信用組合/信用金庫・③ノンバンク/保証商品の3層 に絞られる

- 適性は買主属性・物件タイプ・所在エリアで決まる:年収・金融資産・職業・既存物件・物件構造・住民票エリアで適合金融機関が変わる。1社に絞らず3社以上の同時並行打診が原則

- アークリブは複数の金融機関と日常的にやり取りしており、買主属性・物件タイプに応じた打診戦略をご提案します(最新の運用方針はお問い合わせください)

1棟収益物件の融資戦略とは、買主属性・物件評価・所在エリアをもとに、複数の金融機関候補を比較し、返済余力と出口を確認しながら取得可否を判断する進め方です。

「一棟収益物件を買いたいが、どの金融機関に当たるべきか分からない」「2026年に入って融資環境が大きく変わったと聞くが、何が変わったのか整理したい」──こうしたご相談が、このひと月で急増しています。

理由は明確です。2026年4月、大和証券グループがオリックス銀行を約3,700億円で買収すると発表したためです。オリックス銀行は不動産投資ローンの主要プレーヤーであり、買収後は格付け・運用方針に変化が生じる可能性があります。同じく主要行のスルガ銀行は、年収800万円前後のサラリーマン層から金融資産2,000万円以上を重視する方針へとシフトしました。

地殻変動は地方銀行・信用組合・信用金庫・ノンバンクにも及んでいます。香川銀行・あすか信用組合は地域密着型の独自の融資姿勢を維持し、L&Fアセットファイナンスは難物件対応で存在感を増し、各地方銀行のセゾンファンデックスや四国総合信用などの保証商品の活用が広がっています。

本記事は、不動産仲介の現場でこれら金融機関と日常的にやり取りしているアークリブが、2026年5月時点の融資環境と金融機関別の活用シーンを買主向けに整理した完全ガイドです。

シリーズの位置付け:本記事は「一棟収益物件の選び方完全ガイド」の融資編として位置付けられます。物件選定の判断軸を確認した上で、本記事の融資戦略を組み合わせることで、買主としての成功確率が高まります。

本記事は一般的な情報提供を目的としており、税務・法務の判断は顧問税理士・弁護士へのご相談をお願いいたします。

2026年の融資環境の地殻変動

2026年に入り、不動産投資ローンを取り巻く環境は3つの大きな変化に直面しています。

変化① 日銀政策金利の0.75%への上昇

2024年3月のマイナス金利政策解除以降、日銀政策金利は段階的に上昇しています。

2026年6月会合での追加利上げを見込む市場予測もありますが、実際の決定は日銀会合後に確認が必要です(2026年5月時点の政策金利は0.75%)。

変化② 大和証券グループによるオリックス銀行の買収発表(2026年4月)

大和証券グループ本社は2026年4月、オリックス銀行を約3,700億円で買収すると発表しました。傘下の大和ネクスト銀行を通じて100%を取得し、将来的な統合も視野に入れています。

買収の本質は「ウェルスマネジメント機能の内製化」にあります。証券会社が資産運用だけでなく、融資・相続までを一体で提供できる体制を整える狙いです。

オリックス銀行は形式上は銀行ですが、業界の現場感覚では「ノンバンク扱い」として認識されています。不動産投資ローン中心の事業構造、収益還元重視の評価方法、属性審査の柔軟性などが、ノンバンク的な存在感を形作っています。

格付会社R&Iは「オリックス銀行の格付けは大和証券グループ全体の信用力を反映したものに変更する」と発表しました。

格付けが低下すると、銀行自身の資金調達コストが上昇するため、最終的に貸出金利・貸出姿勢に影響する可能性があります。なお、2026年5月時点で取扱は継続中です(アークリブはオリックス銀行担当者と直接やり取りして確認済)。

変化③ スルガ銀行の富裕層シフト

スルガ銀行は、過去のサラリーマン向け融資から、2026年現在は金融資産2,000万円以上を重視する方針へとシフトしています。

| 時期 | 主要ターゲット |

|---|---|

| 過去(〜2018年頃) | 年収800万円前後のサラリーマン |

| 2025年7月時点 | 年収1,000万円以上が基本(最低800万円)/金融資産2,000万円以上(家族名義の合算可) |

一棟収益物件融資の基礎

各金融機関の特徴に入る前に、一棟収益物件融資の基本的な仕組みを整理します。

融資審査の3つの観点

| 観点 | 主な評価項目 |

|---|---|

| ① 買主属性 | 年収・職業・勤続年数・金融資産・既存物件の収支実績 |

| ② 物件評価 | 立地・利回り・築年数・構造・収益還元評価・積算評価 |

| ③ 出口(出口戦略・流動性) | 法定耐用年数残・売却市場での流動性・10年後の想定価格 |

すべての金融機関がこの3観点で審査しますが、どの観点に重みを置くかが金融機関ごとに異なります。

融資年数の基本ルール

法定耐用年数 − 築年数 = 融資年数の標準目安

ただし、地銀・信組・信金は「実質耐用年数」の独自基準を持ち、築古でも長期融資を組めるケースがあります(オリックス銀行は木造・軽量鉄骨で「40-築年数」、香川銀行は木造・軽鉄で「50-築年数」など各行独自の評価基準あり)。

LTV(融資比率)の目安

LTV = 借入額 ÷ 物件価格 × 100

2026年の金利上昇局面では、LTV 80%以下(自己資金20%以上)が望ましい水準です。

ご自身の属性では、どの金融機関が現実的か——一緒に整理しませんか

打診先は、年収・自己資金・物件タイプや保有状況によって変わります。物件のご紹介と合わせて、現在の融資環境に沿った進め方や購入後の出口までの論点整理をご案内します(融資の可否・条件は金融機関の審査によります)。

一棟収益物件と資金計画のご相談(無料) →

金融機関の3層分類

一棟収益物件融資を扱う金融機関は、大きく3つの層に分類できます。

実務上は、買主属性と物件タイプで複数の層を組み合わせて打診するのが標準的なアプローチです。

①地方銀行:スルガ銀行(富裕層シフト後の運用実態)

スルガ銀行は地方銀行ですが、全国対応の不動産投資ローンを提供しており、買主が打診する地方銀行の代表格です。2026年現在は金融資産2,000万円以上の準富裕層向けに重点を移しています。

商品の基本概要(2025年7月ヒアリング時点)

| 項目 | 一般的な目安 |

|---|---|

| 対象 | 個人・法人OK(事業法人は基本やってない・永住権があればOK) |

| 借入額 | 最大10億円 |

| 融資割合 | 85〜95%(稀に95%) |

| 期間 | 木造・軽量鉄骨 築20年くらいでMAX30年(管理が良いもの)/重鉄・RC MAX35年 |

| 木造築年数制限 | 築20年が目安。木造でも劣化等級2級以上で35年いける戸建もOK |

| 対応エリア | 一都三県、地方主要都市、ほぼ全国。支店エリアの鉄道駅より徒歩10〜15分が望ましい |

| 金利 | 2%〜2.7%が多い/別途高額プラン1.4〜1.8%(イメージ2~3億以上) |

適性が高い買主像

- 金融資産2,000万円以上(家族名義の合算可)

- 年収1,000万円以上が基本(最低800万円)/自己資金3,000万円以上が望ましい

- 中規模〜大規模物件(1億円〜10億円)の取得希望者

- 法人保有・複数物件保有を視野に入れる経営者

注意点

- 宅建業を取っている業者には融資しない

- 自己資金は解約返戻金も含めてOK・金やBTCは含めない

- 物件確認も担当行員が同行(現地一緒に見てから3〜4週間)

- 借地のみレオパレス・三為などは検討可能

- 共同担保はとらない

スルガ銀行は2026年に入り運用を厳格化しており、買主の金融資産状況によって対応可否が大きく変わります。当社にご相談頂ければ、買主属性に基づくスルガ銀行への打診可能性を初期判断します。

①地方銀行:横浜銀行・香川銀行・滋賀銀行ほか

スルガ銀行以外の主要地方銀行を整理します。

横浜銀行(東京・神奈川)

| 項目 | 内容 |

|---|---|

| 対象 | 個人・法人OK |

| 融資エリア | 東京・神奈川(埼玉NG。既にお取引がある方のみ事例あり) |

| 融資金額 | 4千〜5千万は支店内決済・それ以上は本部決済(1億以上の物件でフルローン手数料5%あり) |

| 融資期間 | RC・SRC・重鉄MAX35年/軽鉄MAX30年/劣化等級2・3の新築は35年/木造2×4準耐火で30年 |

| 自己資金 | 基本2割。2割以下は共同担保 |

| 年収要件 | 決まりなし(年収400万でも土地を持っている方などはOK) |

| 物件評価 | 現況利回りで計算 |

香川銀行(東京営業部経由・関東圏での活用)

四国の地方銀行ですが、東京・大阪支店経由で関東圏の一棟物件融資にも対応しています。

| 項目 | 内容 |

|---|---|

| 対象 | 個人のみ(自宅も含め10戸までが基本)/1棟目のみなので他行からアパートローンを借りていると基本不可 |

| 融資エリア | 16号線内が基本/駅徒歩15分圏内/支店から60分以内(電車・徒歩など全て込み) |

| 融資金額 | 最大1億円か年収の6倍の小さい方/積算評価+無担保枠(無担保枠は属性によりMAX3,000万まで) |

| 期間 | 木造・軽鉄50-築年数/RC・重鉄60-築年数/最大35年/75歳完済が上限 |

| 自己資金 | 9割融資が基本(自己資金1割目安) |

| 金利 | 2.3%〜3.2%(保証料あり・なしで0.6〜0.8%変動) |

| 年収要件 | 300万円以上/返済比率40%までの制限あり |

| 注意点 | 団信加入・保証料一括は途中返済しても殆ど戻らない・保証会社は四国総合信用 |

滋賀銀行(全国対応・ネット申込)

| 項目 | 内容 |

|---|---|

| 商品 | スピードローン・ジャストサポート(不動産担保型・目的型 / フリー型) |

| 対象 | 個人のみ(不動産賃貸業のみをやっている人はNG) |

| 融資エリア | 全国対応 |

| 融資金額 | 300万〜9,500万円以内(2025年年収1,000万以上で9,500万までに改定)/フリー型は300万〜4,500万 |

| 期間 | 50-築年数/大規模修繕で+10年/完済時81歳/1〜35年(6カ月単位) |

| 金利 | 目的型2.5%〜5.525%/フリー型3.35%〜8.525% |

| 自己資金 | 10〜30%が多い |

| 特殊 | ネットで申込み・仮審査可能/築古戸建にも融資の可能性あり/セゾンファンデックス保証(事務手数料11万円税込) |

七十七銀行(東京拠点)

中古物件もエリアや利回りがよければフル・オーバー融資の可能性。

| 項目 | 内容 |

|---|---|

| 対象 | 個人・法人 |

| 融資対象物件 | 新築・中古・賃貸併用住宅 |

| 融資エリア | 東京(日本橋・東銀座に支店あり) |

| 融資金額 | 2億まで(応相談) |

| 期間 | RC・S 35年/W 22年/中古は経過年数をマイナス |

| 金利 | 2026年2月から変動1.8%、固定2%以上、劣化等級3級つけると30年(中古は3%〜・個別設計) |

| 事務手数料 | 融資額×0.55% |

徳島大正銀行(初めての方優遇)

| 項目 | 内容 |

|---|---|

| 商品 | 住活ローン(四国総合信用株式会社保証付き・初めての方優遇) |

| 対象 | 基本的に個人のみ |

| 融資金額 | 100万〜1億円以内 |

| 期間 | 新築:木造・軽鉄骨・鉄筋・RC 35年/中古:木造・軽鉄骨 40-築年数/重鉄・RC 50-築年数 |

| 金利 | 2%台 |

| 融資エリア | 支店から車で1時間以内(東京:日本橋・亀戸・蒲田・池袋支店) |

| 自己資金 | 1割以上 |

関西みらい銀行(セゾンファンデックス保証)

| 項目 | 内容 |

|---|---|

| 商品 | フリーローン不動産担保型(セゾンファンデックス保証) |

| 対象 | 個人のみ |

| 融資金額 | 1億円まで |

| 期間 | 30年以内 |

| 金利 | 1.9%〜9.8% |

| 完済時年齢 | 85歳以下(団信0.2%) |

| 事務手数料 | 15万+消費税 |

| 物件エリア | 全国 |

| 居所 | 営業所エリア内 |

第四北越銀行(新潟拠点・関東対応)

| 項目 | 内容 |

|---|---|

| 対象 | 個人 |

| 融資エリア | 各支店から1時間以内(新潟・東京・埼玉・神奈川・群馬・北海道・福島・富山・愛知・大阪に支店あり) |

| 融資金額 | 2億まで(応相談) |

| 期間 | RC・S 30年まで |

| 金利 | 2%〜2.5%(変動金利or固定金利) |

| 自己資金 | 1割(属性次第でフルローンもあり) |

②信用組合・信用金庫の活用

信用組合・信用金庫は、地域密着・属性柔軟・物件評価柔軟が特徴で、中堅〜上級者の主力選択肢です。

あすか信用組合(一都三県+東日本ネットワーク)

東京の新宿・歌舞伎町に本店営業部を構え、東日本1都1道7県のネットワークを持つ信用組合。

| 項目 | 内容 |

|---|---|

| 対象 | 個人・法人どちらもOK |

| 融資エリア | 一都三県(一部NGあり)/東京・埼玉・北海道・青森・秋田・岩手・宮城・福島・千葉・神奈川も国道16号線内であればOK |

| 融資金額 | 300万〜3億円 |

| 期間 | 木造50-築年数/軽量鉄骨60-築年数/RC・S造70-築年数(耐用年数超過物件は土地値を見てプラスαを検討)最長35年 |

| 商品分岐 | 年収700万円が境界:未満は不動産フリーローン(金利3.3〜4.7%・MAX30年)/以上は不動産投資ローン(金利2.4〜3.7%・MAX35年) |

| 自己資金 | 2〜3割(共同担保可能) |

| 特殊 | 三為は相談実績あり |

世田谷信用金庫(営業エリア限定)

| 項目 | 内容 |

|---|---|

| 商品 | せたしん不動産担保付きローン |

| 対象 | 個人・法人OK |

| 融資金額 | 1億円まで |

| 期間 | 35年以内 |

| 金利 | 3.2%〜5%(変動金利) |

| 事務手数料 | 融資金額の1%+消費税 |

| 完済時年齢 | 応相談(団信0.512%) |

| 物件エリア | 営業エリア(個別検討) |

芝信用金庫(事業者ビジネス・3億まで)

| 項目 | 内容 |

|---|---|

| 商品 | しばしん不動産担保専用ローン(事業者ビジネス) |

| 対象 | 個人・法人OK |

| 融資金額 | 3億円まで |

| 期間 | 35年以内 |

| 金利 | 3.00%〜(固定金利) |

| 事務手数料 | 融資額の1%+消費税 |

| 完済時年齢 | 応相談(団信0.5172%) |

| 物件エリア | 営業エリア(個別検討) |

その他にも、各地域に密着した信用組合・信用金庫があり、買主の住民票所在地・物件所在地に応じて最適な打診先が異なります。具体的な物件があれば事前に当社にお問い合わせください。

③ノンバンク・保証商品

ノンバンク・ファイナンス会社は、属性審査が柔軟で、難物件対応に強い特徴があります。

オリックス銀行(業界感覚としてノンバンク扱い)

| 項目 | 内容 |

|---|---|

| 対象 | 個人・法人(法人は基本的に資産管理法人)/現状90%がサラリーマン |

| 融資エリア | 全国(首都圏・木造・築浅・利回り7%が最も取り組みやすい) |

| 金利 | 2.0%〜3.0%(物件・属性により変動) |

| 融資金額 | 物件によってはフルローン可 |

| 期間 | 木造・軽量鉄骨 40-築年数(例外あり)/鉄骨 45-築年数/RC 55-築年数/MAXは35年 |

| 物件評価 | 積算評価も見るが収益還元評価を重視 |

| 属性審査 | 一棟は年収700万、区分は年収500万。年収の8倍〜14倍。団信加入も含め他行借入も全部見る。既存物件の家賃収入も見る(70%上乗せ) |

| 戸建 | OK |

評価されやすい物件:①賃貸需要が見込める ②周辺と比較し賃料が妥当な水準 ③管理状態が良好で清潔感 ④洪水や土砂災害リスクが低い ⑤キャッシュフローがプラスで回る

慎重に見られやすい物件:①CFに懸念 ②賃料設定が高い ③管理状態が悪い ④耐久性に不安のある擁壁あり

NGエリア:浸水10メートル以上、ハザードマップの家屋倒壊等氾濫想定区域、土砂災害警戒区域のイエロー・レッドゾーン

最新動向:2026年4月に大和証券グループによる買収発表(約3,700億円)。買収で格付・調達コスト・融資方針が変わる可能性。2026年5月時点で取扱は継続中(アークリブはオリックス銀行担当者と直接やり取りして確認済)。

L&Fアセットファイナンス(難物件対応)

築古・地方・再建不可・容積率オーバーなどの難物件にも対応するノンバンク。

| 項目 | 内容 |

|---|---|

| 対象 | 個人・法人とも可能・自営業者も可能(年収条件なし) |

| 融資エリア | 全国 |

| 物件 | 既存不適合物件(建ぺい率・容積率・接道等)OK |

| 期間 | 新築 最長40年/中古物件 最長40年 |

| 評価 | 積算重視 |

| 金利 | 3.55%〜4.95% |

| 自己資金 | 2割〜3割必要だが共同担保があればフルも |

金利は銀行系より高めですが、銀行融資が組みにくいケースで活用されます。出口で銀行系ローンへ借換えできる物件選定が望ましいです。

※日本保証が保証に入っている場合の注意点

金融機関ではなく、融資の保証会社です。提携金融機関の不動産投資ローンの保証を行います。

| 項目 | 内容 |

|---|---|

| 注意点① | 太陽光が事業規模で建物に載っていると基本的にはやらない |

| 注意点② | ハザードマップ上の家屋倒壊等氾濫想定区域はやる(OK) |

日本保証が保証会社として入っている場合、上記の条件が融資可否に影響します。

金融機関選定の3ステップ判断フレーム

具体的にどの金融機関を最初に打診すべきかは、3ステップで判断します。

ステップ① 買主属性のセルフチェック

| 属性区分 | 該当条件 | 主候補 |

|---|---|---|

| サラリーマン初心者 | 年収700万〜1,000万・金融資産1,000万円前後 | オリックス・香川・滋賀・徳島大正・関西みらい・第四北越 |

| 中堅サラリーマン・経営者 | 年収1,000万〜・金融資産1,000〜2,000万円 | オリックス・スルガ(属性次第)・あすか・横浜・各地銀プロパー |

| 富裕層・準富裕層 | 金融資産2,000万円以上 | スルガ・地銀プロパー・信用金庫 |

| 法人・複数物件保有 | 法人実績2年以上・複数物件保有 | スルガ・地銀プロパー・信用金庫・芝信用金庫 |

| 難物件・属性弱め | 築古・地方・再建不可など | L&Fアセット・地域密着信組・関西みらい銀行(セゾン保証) |

ステップ② 物件のスコアリング

物件タイプ・規模・エリアで適合金融機関を絞ります。

| 物件タイプ | 主候補 |

|---|---|

| 首都圏RC新築〜築20年 | オリックス・スルガ・各地銀(横浜・七十七・徳島大正) |

| 首都圏木造築古 | 香川・あすか・地銀プロパー |

| 地方主要都市 | スルガ・各地方銀行・地域信金 |

| 地方郊外・難物件 | L&F・関西みらい(セゾン保証) |

ステップ③ 同時並行で複数行打診

1社に絞った打診はリスクが高いため、3社以上を同時並行で打診するのが標準です。

- 主候補:最も適性が高い1〜2行

- 副候補:金利・期間・LTVで条件比較する1〜2行

- バックアップ:本命が出ない場合の代替1行

詳しい物件選定の判断軸は「一棟収益物件の選び方完全ガイド|失敗しない投資物件選定の判断軸15項目」もご覧ください。

2026年5月時点 融資最新事情の考察

2026年5月時点での融資環境について、市場参加者・専門家から発信されている主要な観察ポイントを整理します。

観察① オリックス銀行買収後の様子見

大和証券グループによる買収発表(2026年4月)から1ヶ月強が経過しましたが、現時点ではオリックス銀行の融資姿勢に大きな変化は確認されていません。ただし、以下の点は今後の注視ポイントです。

- 2026年下半期〜2027年にかけて格付け移行・統合プロセスが進行

- 新規融資の貸出姿勢が慎重化する可能性

- 既存顧客の取引関係(金融資産・口座残高)がより重視される可能性

観察② スルガ銀行の富裕層集中

当社のヒアリング上、2026年5月時点では金融資産2,000万円以上や既存取引を重視する傾向が強まっています。年収800万円前後・金融資産1,000万円以下の会社員単独の属性では、慎重に見られやすい状況です。

観察③ 地銀・信組のセゾン保証・四国総合信用保証の活用拡大

関西みらい銀行のセゾンファンデックス保証、香川銀行・徳島大正銀行の四国総合信用保証など、保証付き商品の活用が地銀・信組に広がっています。属性弱めの買主・難物件にとっての主要選択肢となっています。

観察④ 6月利上げ観測と返済余力の再確認

2026年6月会合では追加利上げの観測もありますが、決定は会合後に確認が必要です。アパートローン金利も連動して動く可能性があるため、金利上昇シナリオも想定して返済余力を確認することが重要です。

参考情報

金融機関の運用方針は短期間で変わるため、公開情報や専門メディア、実務での確認を組み合わせることが重要です。

- アユカワTV(マネープロデューサー アユカワタカヲ氏):不動産投資歴15年以上・融資最新事情を月次で配信

- 楽待新聞・健美家コラム:金融機関別の最新情報

ただし、これらの一般情報は時点・前提条件が異なるため、自分の物件・属性に当てはめた具体的な打診戦略は専門の不動産仲介会社へのご相談を推奨します。

アークリブの融資サポート

アークリブは、特定の自社物件を売り込むのではなく、市場全体から最適物件を選定する仲介を主軸とした独立系の不動産会社です。融資面でも、複数の金融機関との日常的なやり取りを基盤とした実務サポートを提供しています。

独立系仲介ならではの融資サポート

- 複数の金融機関と日常的な情報交換:オリックス銀行・スルガ銀行・横浜銀行・香川銀行・あすか信用組合などの最新運用方針を継続的に把握

- 3社以上の同時並行打診をサポート:買主属性・物件タイプから適合金融機関を初期選定

- 提示条件の比較整理:金利・期間・LTV・保証料の比較整理

- 顧問税理士・司法書士との連携:融資契約・登記・税務手続きまで包括サポート

仲介手数料の体系(買主向け)

| 区分 | 仲介手数料 |

|---|---|

| 売主(売主応援割) | 0.5%+税 |

| 買主 | 3%+6万円+税(宅建業法上限) |

買主側の仲介手数料は宅建業法上の上限である「物件価格×3%+6万円+消費税」が標準です。

物件取得・融資打診までのフロー

- 初回相談(無料):投資目的・予算・希望エリア・買主属性のヒアリング

- 物件提案+融資戦略提案:3〜5物件の提案+各物件に適合する金融機関の初期判断

- 物件決定後の融資打診:3社以上の金融機関へ同時並行で打診

- 融資条件の比較整理:金利・期間・LTV・保証料を比較

- 最終融資契約:提示条件を比較し、買主が選んだ金融機関での契約手続き

- 決済・引渡し:決済立会・賃貸管理引継ぎ

決済までの所要期間は2〜3ヶ月が標準です。

重要:金融機関の最新情報は変動します

各金融機関の融資条件・金利・運用方針は短期間で変動します。本記事の数値・条件は2026年5月時点の一般情報・アークリブのヒアリング情報をもとにしたものであり、実際の融資打診時には最新情報の確認が必須です。

具体的な物件・買主属性に基づく融資のご相談から、打診先候補と確認事項を整理できます。

融資にともなう事務手数料・保証料を含め、取得時にかかる諸費用・税金の全体像は、一棟収益物件の購入諸費用・税金ガイドで詳しく解説しています。

よくある質問Q&A

Q1. オリックス銀行は買収後も融資を受けられますか?

A. 2026年5月時点で取扱は継続しています。当社はオリックス銀行担当者と直接やり取りしており、最新の運用方針を把握しています。具体的な融資条件・最新の審査傾向は当社にお問い合わせください。

Q2. スルガ銀行は年収1,000万円のサラリーマンでも融資が受けられますか?

A. 2026年現在のスルガ銀行は金融資産2,000万円以上を重視する方針です。年収だけでなく、保有金融資産(家族名義の合算可・解約返戻金含む)・既存物件の収支実績などの総合評価が必要です。詳しい打診可能性は当社にご相談ください。

Q3. 香川銀行の関東圏での融資は使えますか?

A. はい。香川銀行は東京・大阪支店経由で関東圏(16号線内・駅徒歩15分圏内・支店から60分以内)の物件・申込者に対応しています。ただし、個人のみ(1人1案件・1棟目のみ)の取扱いという条件があります。

Q4. あすか信用組合のキャッシュ比率はどのくらい必要ですか?

A. あすか信用組合では自己資金2〜3割が標準(収益還元で算出・2割~3割程度)です。例えば物件価格1億円なら自己資金2,000〜3,000万円程度が必要です。年収700万円が商品分岐点で、未満は不動産フリーローン(金利3.3〜4.7%)、以上は不動産投資ローン(金利2.4〜3.7%)となります。

Q5. L&Fアセットファイナンスの金利は高いと聞きましたが?

A. L&Fは変動金利約3.55%〜4.95%で、銀行系より高めです。難物件・地方・再建不可など銀行融資が組みにくいケースで活用されますが、金利コストが高いため表面利回りの高い物件選定が前提です。出口で銀行系ローンへ借換えできる物件選定が望ましいです。自己資金は2割〜3割必要ですが、共同担保があればフルローンも可能です。

Q6. 関西みらい銀行のセゾンファンデックス保証商品はどんな仕組みですか?

A. 融資自体は関西みらい銀行から出ます。セゾンファンデックスは融資審査と債務保証を担当します。フリーローン不動産担保型として、全国の物件(1億円まで・30年以内・金利1.9〜9.8%)に対応します。ただし買主の居所は関西みらい銀行の営業所エリア内に限定されます。

Q7. 自己資金がない場合の融資は組めますか?

A. 自己資金が少ない案件ほど、金利上昇・空室・修繕費に対する余力が小さくなります。組めるかどうかより、返済余力と出口を個別に確認することが重要で、一般的には自己資金10〜20%以上が一つの目安です。

Q8. 融資の審査期間はどれくらいですか?

A. 標準的には買付申込から融資承認まで1〜2ヶ月。地銀・信組のプロパーローンは長めで2〜3ヶ月。スルガ銀行は現地一緒に見てから3〜4週間が目安です。

Q9. 1社に絞らず複数行打診すべき理由は?

A. 各金融機関で審査基準・金利・期間・LTVが異なります。1社のみだと条件比較ができず、最適な融資を選べません。3社以上を同時並行で打診し、条件比較した上で最終決定することで、年間返済額・総返済額に大きな差が出ます。当社では3社以上の同時並行打診を標準サポートとしています。

まとめ

2026年5月時点の一棟収益物件融資環境は、日銀政策金利0.75%への上昇・オリックス銀行買収・スルガ銀行富裕層シフトの3つの地殻変動の渦中にあります。メガバンクは基本アパートローンを取り扱わないため、買主が現実的に打診すべき金融機関は地方銀行・信用組合/信用金庫・ノンバンク/保証商品の3層に絞られます。

本記事のポイントを再確認します:

| 視点 | 重要事項 |

|---|---|

| 環境変化 | 政策金利0.75%へ上昇・オリックス買収・スルガ富裕層シフトの同時進行 |

| 3層分類 | 地方銀行・信組信金・ノンバンク/保証の使い分け |

| 適性判断 | 買主属性・物件タイプ・住民票エリアで適合金融機関を絞る |

| 同時並行打診 | 1社に絞らず3社以上の打診で条件比較 |

| 最新情報 | 各金融機関の運用方針は変動するため、必ず最新情報を確認 |

買主属性・物件タイプに基づく最適な融資戦略のご相談は、当社の独立系仲介ならではの複数行打診サポートが有効です。

一棟収益物件の購入を検討中の方へ

アークリブは投資用一棟収益物件の売買仲介・コンサルティング専門の不動産会社です。

- 市場全体から最適物件を選定する独立系仲介

- 複数金融機関との日常的なやり取りを基盤とした融資戦略提案

- 3社以上の同時並行打診をサポート

- 顧問税理士・司法書士・不動産鑑定士との連携

- 仲介手数料 3%+6万円+税(買主・宅建業法上限)

- 営業電話なし・秘密厳守

物件提案・初回相談は無料です。投資目的・予算・希望エリア・買主属性をお聞かせください。

物件売却を検討中の方は無料査定もご利用ください。

📖 あわせて読みたい関連記事

融資特約と価格交渉の関係・買付証明書の書き方は「一棟収益物件の価格交渉・買付申込完全ガイド【2026年版】」もご覧ください。指値レンジ・手付金・ローン特約解除条項の実務を網羅。

📖 あわせて読みたい関連記事

融資審査と並行して進めるデューデリジェンス実務は「収益物件のデューデリジェンス完全ガイド【買主向け2026年版】」もご覧ください。創倍評価との乖離・7つの典型リスクを網羅した買主向けガイド。

他のお客様からよくいただくご質問は こちら からご確認いただけます。

※本記事は2026年5月時点の一般情報・公開情報・アークリブのヒアリング情報をもとに作成しています。各金融機関の融資条件・金利・運用方針は短期間で変動します。実際の物件取得・融資打診時には最新情報を各金融機関または当社にお問い合わせください。具体的な融資判断・税務判断は顧問税理士・弁護士へのご相談をお願いいたします。

RELATED

ARTICLE

関連記事