富裕層・経営者の不動産投資 失敗例6選と回避策【2026年版】|タワマン規制・サブリース・相続争族

この記事のポイント

- 共通する5つの構造的要因:「節税」マジック/業者選び失敗が9割/「自分は失敗しない」確証バイアス/短期視点/出口なき取得

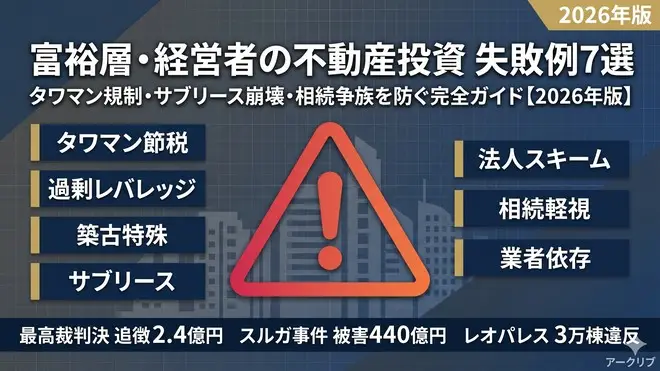

- 代表事例:スルガ・かぼちゃの馬車事件(2018年・被害約440億円)・レオパレス3万棟法令違反(2019年)・令和4年最高裁タワマン追徴課税約2.4億円

- 6つの失敗パターン:節税ありきタワマン・過剰レバレッジ・出口なき築古・サブリース崩壊・法人スキーム設計不備・相続争族

- 回避の原則:取得前に「節税効果ゼロでも持ちたいか」を自問/自己資金2ー3割・金利2ー3%上昇試算/独立系仲介と複数金融機関で相見積

「不動産投資は富裕層に向いている」と言われる一方で、毎年のように経営者・資産家が大きな損失を被るパターンが繰り返されています。スルガ銀行・かぼちゃの馬車事件(2018年・約440億円の被害)、レオパレス施工不良問題(2019年・3万棟で法令違反)、令和4年の最高裁タワマン節税否認判決(追徴課税2億4,050万円)、そして2024年のマンション評価通達改定——これらは全て、典型的な「富裕層が陥る失敗」が大規模に表面化した事例です。

不動産投資の失敗が富裕層・経営者にとって特に痛いのは、金額の大きさだけが理由ではありません。事業会社の業績、自社株評価、相続税負担、家族の関係性、さらには社会的信用にまで波及するためです。年商10億円のオーナーが3億円の物件で失敗すれば、本業のキャッシュフローを侵食し、次の投資判断も歪み、最悪の場合は本業の経営にまで影響します。

しかし富裕層・経営者の不動産投資失敗には、明確に共通するパターンがあります。「節税ありき」で物件を選ぶ、業者主導の融資にレバレッジを任せる、出口戦略なしに取得する、サブリースの30年保証を信じる、法人スキームの設計を税理士任せにする、相続を意識しない単独保有を続ける——これらの「典型的な失敗パターン」を事前に知っているか否かで、結果は劇的に変わります。

本記事は、不動産仲介の現場で中小企業オーナー・富裕層の取引に伴走してきた立場から、実際に起きた6つの典型失敗パターンと、それぞれの回避策を整理しました。判決事例・実損データ・モデルケースをベースに、買付前の判断軸と取得後のチェックポイントを提示します。

本記事は当社の「経営者・富裕層向け資産戦略」シリーズ第10弾(最終回)です。これまでの法人不動産投資 節税完全ガイド、経営者のための不動産投資戦略、相続税対策 一棟マンション完全ガイド、法人化判断完全ガイド、役員退職金×不動産活用、自社株評価圧縮スキーム、資産ポートフォリオ最適解、タワマン規制後の選択肢、ファミリーオフィス入門が「機会の最大化・組織化」軸であったのに対し、本記事は「リスク回避」軸として三位一体を完結させる位置づけです。

なお、本記事の数値・スキーム・判決解釈は2026年5月時点の一般的な情報をモデルケースとして整理したものです。具体的な税務判断・契約・実行については必ず顧問税理士・弁護士・FPなどの専門家にご相談のうえご判断ください。

なぜ富裕層は不動産投資で失敗するのか — 共通する5つの構造的要因

「節税」という言葉のマジック

富裕層・経営者が不動産投資で失敗する最大の構造的要因は、「節税」という言葉の魔力です。所得税・相続税・自社株評価のいずれも高負担な富裕層にとって、「節税できる」という説明は強力な動機になりますが、この動機の強さが冷静な投資判断を歪めるのが繰り返されてきたパターンです。

実際には、節税効果は不動産投資のメリットの「一部」に過ぎません。本来の不動産投資判断軸は、①インカムゲイン(賃料利回り)、②キャピタルゲイン(売却益期待)、③レバレッジ効果、④相続評価圧縮、⑤ポートフォリオ分散、の5要素を総合的に評価することです。「節税」だけを見て買う物件は、他の4要素で大きく劣ることが多く、結果として総合的に損をします。

業者選びの失敗が9割

不動産投資失敗事例を分析すると、「物件の失敗」より「業者選びの失敗」が圧倒的に多いことが分かります。スルガ銀行・かぼちゃの馬車事件(2018年)では、スマートデイズという1社の業者が約250人の投資家を被害に巻き込み、ローン残債は約440億円に達しました。レオパレス問題でも、特定の業者の施工不良とサブリースの組み合わせが約3万棟の法令違反物件を生みました。

業者選びの基準は本来シンプルです。「特定の自社物件を売り込む業者か、市場全体から選定する独立系仲介か」「過去取引の透明性が公開されているか」「囲い込みをしないか」「税務・承継への理解があるか」——これらを最初に確認するだけで、典型的な失敗の多くは回避できます。

「自分は失敗しない」という確証バイアス

経営者・富裕層に特有の心理的バイアスが「事業で成功している自分なら不動産でも成功する」という確証バイアスです。事業成功体験は不動産投資判断には直接転用できません。事業の成功要因(プロダクト力・営業力・組織運営)と不動産投資の成功要因(立地・タイミング・税務・出口)は全く異なるスキルセットです。

実際、不動産業界の現場では「経営で大きく成功した方ほど、不動産投資の初動でつまずく傾向」が観察されます。理由は、事業ではトップダウンで動かせる判断が、不動産では市場・税制・法律・他の関係者によって制約され、思い通りに動かせないからです。

時間を味方にしない(短期的視点)

不動産投資は本来「10〜30年スパンの長期投資」が前提ですが、失敗事例の多くは「短期的な利益を急ぐ」ことから始まります。具体的には、①取得直後の節税効果に依存、②5年以内の売却を前提とした取得(5年ルールで税率39.63%)、③減価償却切れ前の駆け込み買い、などです。

時間を味方にできない投資判断は、市場の上下動・税制改正・金利変動などのマクロ環境変化に弱い構造を持ちます。長期視点で見れば緩衝材として機能する不動産が、短期視点では一気にリスクに転化します。

出口を考えない取得

最後の構造的要因が「出口戦略を考えない取得」です。不動産は流動性が低い資産で、買付時に売却出口を設計しないと、売りたいときに売れない・売れても損になる、というパターンに陥ります。

築古一棟アパート、地方RC物件、借地権付き物件、私道接道物件、サブリース付き物件——これらは取得時には「利回りが高い」「節税効果が大きい」と魅力的に見えますが、売却時の流動性が極端に低いため、出口で大きな損失を出します。

失敗例1 — 節税ありきのタワマン・新築物件購入

令和4年最高裁タワマン節税否認判決の衝撃

不動産節税の象徴的失敗として記録に残るのが、令和4年(2022年)4月19日の最高裁判決です。

2024年マンション評価通達改定でほぼ封じ込め

最高裁判決を受け、国税庁は令和5年9月28日に「居住用の区分所有財産の評価について」を公表し、2024年1月1日以降の相続・贈与から新評価方式を適用しました。

主なポイント:

- マンションの通達評価額と市場価格の乖離は平均2.34倍

- 時価の6割未満になる物件は6割まで引き上げ

- 補正率は築年数・総階数・所在階・敷地持分狭小度で計算

- タワマンほど引き上げ幅が大きい(高層階・新築で乖離が大きいため)

この改定により、従来のタワマン節税スキームは事実上封じ込めとなりました。新築タワマン1〜2億円を買って評価額を3〜4割に圧縮する手法は、もはや成立しません。

新築プレミアムの罠 — 取得直後30%下落

タワマン節税が機能しなくなった一方で、新築マンション固有の値下がりリスクは今も健在です。新築マンションは「新築プレミアム」として市場価格の20〜30%が上乗せされており、引き渡し直後から中古市場では新築価格の70〜80%でしか売れないのが一般的です。

仮に1.5億円で取得した新築タワマンが、引き渡し1年後に1.05〜1.2億円の中古評価となれば、節税効果がほぼ封じ込められた現在、売却損が一気に顕在化します。これが「新築プレミアムの罠」です。

減価償却切れ後の手取り激減

新築マンション・タワマンを取得した投資家が次に直面するのが、減価償却切れ後の手取り激減です。RC造の法定耐用年数は47年。新築取得から法定耐用年数経過後は減価償却費を計上できなくなり、賃料収入に対する税負担が一気に増加します。

例えば年間賃料収入1,000万円・減価償却500万円(既存)の物件があったとして、減価償却切れ後は課税所得が年間500万円増加。所得税住民税合計55%なら年間275万円の税負担増となります。減価償却が切れる時点で物件価値も低下しているため、売却しても評価減が大きく、出口が手詰まりになります。

回避策 — 取得前に「節税効果ゼロでも持ちたいか」を問う

タワマン・新築物件取得の失敗回避策はシンプルです。「節税効果がゼロだと仮定したとき、この物件を持ちたいか」を取得前に自問することです。

判定基準:

- インカムゲイン(実質利回り)は十分か(4〜5%以上)

- 立地はキャピタルゲインを期待できるか(再開発・人口流入エリア)

- 売却時に流動性は確保されるか(駅近・築年数)

- 5年・10年・20年単位での価値維持シナリオが描けるか

- 後継者・相続人に引き継ぐ価値があるか

この5つにすべてYESと言えない場合、節税効果が乗っても取得は慎重に見送る判断も必要です。

失敗例2 — 過剰レバレッジ・業者主導の融資

スルガ・かぼちゃの馬車事件の教訓(被害440億円)

不動産投資の歴史的失敗事例として、スルガ銀行・かぼちゃの馬車事件(2018年)は今も生きた教訓です。事件の概要:

- スマートデイズ(業者)がピーク時に800棟のシェアハウスを運営

- スルガ銀行が借入希望者の源泉徴収票・通帳残高を改ざんして融資審査を通過

- 物件価格は実勢の1.5〜2倍に水増しされた価格で販売

- 2017年11月にサブリース賃料減額発表、2018年1月に支払停止

- 約250人の被害者・約440億円のローン残債

この事件の本質は「業者・銀行が共謀した過剰レバレッジ」です。年収500〜800万円のサラリーマンが1〜2億円のローンを組まされ、家賃保証が崩壊した瞬間に多重債務化する構造でした。

フルローン・オーバーローンの危険性

スルガ事件のような極端な事例でなくても、フルローン(自己資金ゼロ)・オーバーローン(物件価格+諸費用)を組ませる業者は今も存在します。一見「自己資金なしで投資できる」のは魅力的ですが、これは金利上昇局面で即座にキャッシュフローが逆転する構造を内包しています。

自己資金1〜2割を入れた借入なら金利上昇に余裕がありますが、フルローンは金利1%動くだけで即座にキャッシュフロー逆転を引き起こします。

金利上昇局面でのキャッシュフロー逆転

2025年以降の市場環境では、日銀の利上げ・長期金利上昇によるイールドギャップ縮小が現実化しています。借入金利2%→3%への上昇は、5億円規模の借入では年間500万円のキャッシュフロー悪化となり、富裕層・法人の不動産事業計画を直撃します。

特に変動金利でフルローンに近い借入を行っていた層では、手残りが激減するケースが頻発しています。あるモデルケースでは、契約当初は月額40万円超の安定収入があったものの、4年目にサブリース会社から25%の賃料減額通知+金利上昇のダブルパンチで、月額収入が30万円台まで減少しマイナスキャッシュフロー転落した事例も報告されています。

個人保証の落とし穴

法人で物件を保有する場合でも、経営者個人の連帯保証を金融機関が要求するケースは依然多いです。これは法人の有限責任を実質無効化し、法人破綻時に個人破産まで連鎖するリスクを意味します。

事業用融資(プロパー融資・信用保証協会融資)の経営者保証ガイドラインは整備されつつありますが、不動産投資ローンでは経営者個人保証が原則となっている金融機関が多数です。借入契約時に保証範囲・保証解除条件を必ず確認することが必須です。

回避策 — 自己資金2〜3割・金利2〜3%上昇シナリオでの試算

過剰レバレッジ失敗の回避策:

- 自己資金は最低2〜3割(フルローン・オーバーローンは原則回避)

- 金利2〜3%上昇シナリオで必ず収支試算(ストレステスト)

- 複数の金融機関で相見積もり(業者紹介の1行のみは避ける)

- 個人保証の範囲・解除条件を契約前に確認

- 業者と銀行の関係性を確認(紐付き融資は危険信号)

- 第三者の専門家(独立系仲介・税理士・FP)に試算を依頼

特に1の「自己資金2〜3割」は、金利上昇局面でも収支がマイナスにならない最低ラインとして覚えておく価値があります。

失敗例3 — 出口戦略なき築古・特殊物件取得

築古一棟アパート・地方RC物件の流動性消失

「築古高利回り」「地方一棟」は表面利回りが高く魅力的に見えますが、売却時の流動性が極端に低いのが落とし穴です。

理由は2つあります。第一に、金融機関の融資期間が法定耐用年数を超えないのが原則。築30年超の木造アパート(耐用年数22年)は、買主が融資を組めないため現金買主に限定され、買主層が極端に狭まります。第二に、地方人口減少エリアの物件は賃料下落・空室増加が将来的にほぼ確定しており、買主の事業計画が成立しにくいことです。

実際の現場では、取得時利回り12%の地方一棟アパートが、5年後に「売れない」状態になる事例が頻発しています。「売れない」とは、希望価格で買い手が見つからないだけでなく、いくら下げても買主候補が現れない状態を指します。

借地権・私道トラブル物件

「借地権付き物件」「私道接道物件」も、短期的に高利回り・取得価格安で魅力的に見えますが、出口で重大な障害になります。

借地権物件は、地主との関係性次第で更新・建替え・売却すべてに地主の承諾が必要となるケースが多く、第三者への譲渡時に地主の承諾料(譲渡価格の10〜30%)が発生します。私道接道物件は、ライフライン工事のたびに私道所有者全員の掘削承諾が必要で、相続を経て承諾者が増えると承諾取得が困難化します。

旧耐震・接道問題

1981年5月以前の旧耐震物件、建築基準法の接道義務(4m以上の道路に2m以上接道)を満たさない物件、容積率・建ぺい率違反物件——これらは取得時には安く魅力的ですが、買主の融資審査でほぼ落ちるため、現金買主限定となります。

特に旧耐震物件は、地震保険の保険料が高額化し、賃借人付けでも「耐震等級」を気にする入居者が増えており、空室率上昇のリスクを内包しています。

売却時に買い手が見つからないパターン

築古・特殊物件の最大のリスクは「売却時に市場で買い手が見つからない」状態に陥ることです。具体的には:

- 法定耐用年数超過で銀行融資不可

- 立地条件で買主候補が限定

- 借地権・私道で第三者承諾が必要

- 旧耐震・接道違反で購入意欲低下

- 高額修繕(外壁・屋上防水・配管)が迫っている

これらが複合すると、「売れる金額」が「残債を下回る」状態になり、売却すれば自己資金から残債弁済が必要になります。これが最終局面の失敗パターンです。

回避策 — 取得前に「5年・10年後の買主像」を描く

築古・特殊物件取得の失敗回避策:

- 取得前に「5年後・10年後の買主候補は誰か」を具体的にイメージする

- 想定買主が組める融資条件(耐用年数・物件評価)を逆算する

- 想定買主の購入意欲を削ぐリスク要因(接道・耐震・私道・借地)を取得前に潰す

- 流動性プレミアム(取得価格の10〜20%)を見越して買付価格を抑える

- 出口時の修繕積立や修繕履歴を取得時から計画する

「取得時の利回り」より「出口時の流動性」を優先する判断軸への切り替えが重要です。

失敗例4 — サブリース・家賃保証への過信

30年家賃保証の実態(5年ごとの賃料減額)

「30年家賃保証」「家賃変動なし」と謳うサブリース契約には、借地借家法32条による賃料減額請求権が業者側に保証されており、これは強行法規です。つまり契約書に「賃料を減額しない」と明記しても、その特約は法律上無効となります。

実態は「5年(または2〜3年)ごとに業者が賃料減額を請求し、オーナーは拒否できない」構造です。レオパレス問題(2019年)では、当初165万円とされていた家賃保証額が2万円にまで減額された事例もありました(極端な例ではあるものの、構造的には起こりうる結果です)。

かぼちゃの馬車型サブリース崩壊

スルガ・かぼちゃの馬車事件の根幹もサブリース契約の崩壊です。スマートデイズは女性専用シェアハウスピーク時800棟を運営し、当初は約定通りの賃料を支払っていましたが、入居率が50%以下に低下した時点で、2017年11月にサブリース賃料の減額・2018年1月に支払停止を発表。約250人のオーナーが月額数十万円の家賃保証ゼロ+多額のローン返済という二重苦に直面しました。

中途解約困難条項

サブリース契約のもう一つの罠が「オーナーからの中途解約が事実上できない」点です。借地借家法28条により、貸主(オーナー)からの解約申入れには「正当事由」が必要で、これは①オーナー自身の使用必要性、②親族・従業員の使用必要性、③やむを得ない売却、など限定的です。

業者から「賃料を半額にする」と通告されても、オーナーが「ならば契約を解除する」と言えない構造になっており、業者側に圧倒的に有利な契約となっています。

賃料相場とサブリース賃料のギャップ

サブリース契約は通常、市場賃料の80〜90%で業者がオーナーに支払う設計です。一見10〜20%の手数料に見えますが、実際には次の差額が業者収益として発生します:

- 市場賃料 vs サブリース賃料:10〜20%

- 入居者から業者への礼金・更新料:オーナーには支払われない

- 退去時の原状回復費:業者の収益源

- 空室時のリーシング手数料:業者の収益源

総合すると、業者はオーナーから実質30〜40%相当の収益を得ており、サブリース賃料の減額余地が常に存在します。

回避策 — サブリースなしでの収支成立を確認

サブリース失敗の回避策:

- サブリース契約なしの実勢賃料で収支試算(サブリース解除後も成立する物件か)

- 業者の継続保証可能性(業者の財務健全性・サブリース事業比率)

- 借地借家法32条のリスクを契約前に理解

- 代替の管理手段を確保(自主管理・他の管理会社移行可能性)

- 新築サブリースは特に注意(新築プレミアム+サブリースの二重リスク)

「サブリース付きでないと買えない物件」は、そもそも投資対象として適切でない可能性が高い、と理解することが重要です。

失敗例5 — 法人スキームの設計ミス

個人 vs 法人 vs 資産管理会社の選定ミス

不動産を個人で保有するか法人で保有するか、資産管理会社を経由するか直接保有するか——この保有スキーム選定のミスが、富裕層・経営者の典型的な失敗パターンです。

個人保有の課題:

- 高所得者は所得税住民税合計55%

- 損益通算対象が限定的(給与所得との損益通算は不可、不動産所得内のみ)

- 相続時の評価額・分割容易性に制約

法人保有の課題:

- 法人税住民税事業税で実効税率約30%(所得税より低い)

- 給与・退職金で家族に分配可能

- 一方で、設立コスト・維持コストが発生(年間数十万円〜数百万円)

- 5棟10室基準を満たさないと事業所得認定されない可能性

選定ミスとは、たとえば「個人の高所得層が個人で保有して55%課税」「法人化したが規模が小さくランニングコストで利益が消える」「資産管理会社が事業実体を伴わず否認」などのパターンです。

持株会社化のタイミングミス

事業承継スキームとしての持株会社化は、自社株評価圧縮に強力な効果がありますが、タイミングを間違えると逆効果になります。

具体的には:

- 自社株評価がピークに達する前に持株会社化が完了していないと、評価圧縮効果が半減

- 持株会社設立後3年以上の経過が必要(純資産価額方式の評価で含み益が反映されないため)

- 株式交換・株式移転の手続きでみなし配当課税が発生するリスク

「いつかやろう」と先送りしていた持株会社化を、自社株評価が高くなってから慌てて実行しても、評価圧縮効果は限定的かつ移転時の課税負担が大きくなる、という逆効果パターンです。

自社株評価が逆転(株価上昇)

不動産取得による自社株評価圧縮を狙ったが、事業会社の業績が想定以上に伸びて自社株評価がさらに上昇してしまうパターンも、富裕層オーナー特有の失敗例です。

例えば、課税所得3億円のオーナーが法人で1億円の不動産を取得し、減価償却で2,000万円の評価圧縮を狙ったケース。しかし事業会社が翌年に営業利益5,000万円増となれば、自社株評価は不動産購入分の圧縮を遥かに上回って上昇します。

このパターンを回避するには、事業会社の成長と並行して継続的に評価圧縮スキームを実行する設計が必要です。

役員報酬・配当の設計ミス

法人保有不動産の収益を役員報酬として個人に流す設計は一見合理的ですが、いくつかの落とし穴があります:

- 役員報酬は所得税住民税55%の対象(法人税より高い)

- 役員報酬は期中変更不可(事業年度開始3ヶ月以内に決定)

- 配当は二重課税(法人税後の利益から配当所得として再課税)

- 法人内に内部留保すれば資金は活用しにくい

最適解は、役員退職金(退職所得控除+1/2課税)を活用した将来の出口設計です。詳細は役員退職金×不動産活用 完全ガイドを参照してください。

回避策 — 専門家チームによる全体設計

法人スキーム失敗の回避策は「個別最適ではなく全体最適」を見ることです。

- 顧問税理士単独ではなく、承継・相続専門の税理士法人との連携

- 顧問弁護士による法人形態(株式会社・合同会社・一般社団)の選定

- 不動産仲介による物件選定と保有スキームの整合性確認

- ファミリーCFO的存在(外部コンサル・FP)による全体統括

スキーム設計は10年以上の長期視点で組むべきもので、その場限りの節税対策ではなく承継までを見据えた一貫した戦略として設計することが肝要です。

失敗例6 — 相続を意識しない取得

分割不能な単独高額物件

相続を意識せず取得した不動産が、相続時に「分割できない単独物件」となり遺産分割協議の障害になるパターンが頻発しています。

例:3億円の一棟マンションを単独で保有していたオーナーが死去、相続人が長男・次男・長女の3人。物件を1/3ずつ共有名義で相続すると、売却・建替え・大規模修繕すべてに3人の合意が必要となり、意思決定が動かなくなります。一方、長男に物件を渡し他の2人に代償金を払う場合、長男が現金1〜2億円を準備する必要があり、通常は不可能です。

評価圧縮幻想(路線価評価が時価超え)

「不動産は路線価評価で時価の70〜80%だから相続税対策になる」という従来の常識は、2024年マンション評価通達改定後は通用しない部分が出てきています。

特に:

- マンションは時価の6割以上に引き上げ

- タワマンは大幅引き上げ

- 路線価評価が市場価格を逆転するケースも

仮に1億円で取得した区分マンションが、市況下落で時価8,000万円に下がっても、路線価評価は1億円のままというねじれが発生する可能性があり、評価圧縮効果がゼロまたはマイナスになる場合があります。

遺産争族の発生

「相続」が「争族」になる代表例が、不動産を巡る家族間紛争です。原因となるパターン:

- 後継者と非後継者で不動産取得の有無が分かれる

- 相続人間で評価方法が一致しない(時価 vs 路線価)

- 単独物件の分割困難により代償金不足

- 配偶者居住権との関係調整失敗

- 遺言書なし or 内容不明確

事前の家族会議・遺言書整備・遺留分への配慮がなければ、相続発生から10年以上の調停・裁判に発展するケースもあります。

納税原資不足

相続税は現金一括納付が原則で、物納・延納は厳格な要件があります。自社株+不動産で評価が出ても、現金がなければ納税不能となります。

例:相続税評価額10億円のうち、不動産・自社株で9億円・現金1億円。相続税額が3億円だとすると、不動産を売却して納税原資を確保する必要がありますが、相続発生から10ヶ月以内に売却完了が必要です。売り急ぎで2〜3割の値引きを余儀なくされるケースが頻発します。

回避策 — 取得時から相続シナリオを描く

相続失敗回避策:

- 取得時から子・孫世代への割り当てシナリオを描く

- 複数物件の分散保有(単独高額物件より複数中規模物件)

- 法人保有で株式分割による承継を可能にする

- 生命保険を活用した納税原資の確保

- 遺言書・家族信託の整備

- 顧問専門家チームによる定期レビュー

これらは相続税対策 一棟マンション完全ガイドで詳述しています。

失敗を回避する判断基準+現場視点のチェックリスト

取得前チェックリスト(10項目)

不動産取得前に必ず確認すべき10項目:

- 節税効果ゼロでも持ちたい物件か(節税ありきでないか)

- 5年・10年・20年後の買主像を具体的に描けるか

- 金利2〜3%上昇シナリオで収支がプラスを維持できるか

- 自己資金は最低2〜3割確保できているか

- 業者の自社物件売り込みではないか(独立系仲介を使っているか)

- サブリース契約に依存しない実勢賃料で収支は成立するか

- 法人保有スキームは承継まで見据えて設計されているか

- 相続時の分割容易性は確保されているか

- 複数の専門家(税理士・弁護士・仲介)の意見を取得済みか

- 配偶者・後継者との合意・共有はできているか

10項目すべてYESにならない場合、取得を見送るかさらに条件を詰めることが重要です。

取得直後の検証ポイント

取得直後(3〜6ヶ月以内)の検証ポイント:

- 賃料収入が想定通り発生しているか(サブリースでない場合の実勢確認)

- 管理会社・PMの対応品質は事前説明と合致しているか

- 修繕積立金の運用は計画通りか

- 税務申告の準備は整っているか(青色申告・損益通算の準備)

- 保険(火災・地震・施設賠償)は十分か

5年・10年単位の見直し

長期保有では定期見直しが必須です:

- 5年ごとの市場価値再評価(売却査定の取得)

- 10年ごとの保有スキーム見直し(個人 ⇔ 法人 ⇔ 資産管理会社)

- 税制改正への対応(特に2024年マンション評価通達のような改定)

- 次世代への承継準備(10年単位での段階的移転)

- 減価償却切れ前後の出口戦略再検討

不動産仲介に求める資質

富裕層・経営者が信頼できる不動産仲介を選ぶ基準:

- 特定の自社物件を売り込まない(独立系仲介スタンス)

- 囲い込みをしない(売主利益最大化)

- 税務・承継への理解(仲介+FPなどの複合資格)

- 長期視点での提案(5年・10年単位の伴走)

- 第三者専門家との連携実績(税理士・弁護士・建築士)

- 過去取引の透明性(実績公開・お客様の声)

これらの条件を満たすのは、自社物件を持たず、市場全体から最適物件を選定する独立系仲介である業態です。

アークリブの伴走スタンス

アークリブは創業以来、特定の自社物件を売り込むのではなく、市場全体から最適物件を選定する仲介を主軸とした独立系の不動産会社として運営してきました。代表が2級FP・宅建士の資格を持ち、税務・相続の知識をベースに不動産戦略を提案します。

具体的な伴走内容:

- 取得前:物件選定、デューデリジェンス支援、税理士・弁護士・建築士との連携

- 取得時:契約条件の交渉、融資条件のセカンドオピニオン

- 取得後:賃貸管理会社の選定、定期レビュー、修繕計画

- 5〜10年後:保有スキームの見直し、市場価値再評価

- 売却時:出口戦略の設計、買主候補のマッチング(他のファミリーオフィスを含む)

「特定の物件を売り込まれない」「売主の利益最大化を第一に動く」「囲い込みをしない」という独立系仲介の姿勢が、富裕層・経営者の長期最適と相性が良い理由です。

富裕層・経営者の不動産投資失敗 Q&A 10問

Q1: 失敗を完全に避ける方法はありますか?

完全に避ける方法はありませんが、典型パターンの多くは事前知識で回避可能です。本記事で挙げた6つの失敗パターン(節税先行・過剰レバレッジ・出口戦略不在・サブリース過信・法人スキームミス・相続軽視)と取得前チェックリスト10項目を押さえるだけで、失敗確率は劇的に下がります。完璧を目指すのではなく、致命的な失敗を回避することが現実的な目標です。

Q2: 過去に失敗してしまった場合、どう立て直せばいいですか?

立て直しの基本は「現状の正確な把握」と「早期の損切り判断」です。売却損が拡大する前に出口を決めること、追加投資で挽回しようとしないこと、専門家チームの再編成(顧問税理士・弁護士・独立系仲介)を行うこと——この3点が立て直しの起点です。失敗を放置すると損失が指数関数的に拡大するので、現状診断は早ければ早いほど良いです。

Q3: タワマン節税はもう使えませんか?

従来型のタワマン節税は2024年改正でほぼ封じ込めとなっています。ただし、一棟RCマンション・地方一棟物件・古民家リノベ・商業ビルなど、評価通達改定の影響を受けにくい物件は依然として相続対策として有効です。詳細はタワマン節税規制後の選択肢 完全ガイドを参照してください。

Q4: サブリース契約は全て悪いのですか?

サブリース契約自体が悪いわけではありません。問題なのは「サブリースなしでは収支が成立しない物件を、サブリース付きで買わされる」構造です。サブリースなしでも実勢賃料で十分な利回りが出る物件で、リスク分散の一環としてサブリースを選ぶのは合理的です。判断基準は「サブリースが解除されても物件を持ち続けられるか」です。

Q5: 業者を信頼すべきですか、信頼すべきでないですか?

「業者は信頼すべきではないが、信頼できる業者を選ぶことはできる」が答えです。業者全般を不信視すると不動産投資は成立しませんが、特定の自社物件を売り込む業者と市場全体から選定する独立系仲介では、ビジネスモデルが根本的に異なります。独立系仲介は売主の利益最大化が成立するため、家族の長期最適と利害が一致します。

Q6: 自己資金はいくら確保すればいいですか?

物件価格の最低20〜30%(都心好立地)から30〜50%(地方・築古)を目安としてください。フルローン・オーバーローンは金利上昇局面で即座にキャッシュフロー逆転を引き起こします。手元流動性も別途6ヶ月分の運転資金として確保しておくことが、空室・修繕・税負担などの変動に対応する余裕を生みます。

Q7: 法人化のタイミングはいつがいいですか?

所得税住民税の合計税率が法人税実効税率を上回る時点(年間課税所得900万円超〜1,800万円超)が一般的な目安ですが、これは個人の状況次第です。事業承継・相続を意識する場合は、自社株評価が低いうちに早期の法人化が有利です。詳細は法人化判断完全ガイドを参照してください。

Q8: 出口戦略はいつ考えるべきですか?

取得前です。「いつ・誰に・いくらで売るか」のシナリオを取得時点で複数想定し、それに合わない物件は取得を見送るのが正解です。出口戦略を取得後に考え始めると、選択肢が大幅に狭まり、不利な条件での売却を強いられるリスクが高まります。詳細は収益物件 出口戦略を参照してください。

Q9: 独立系仲介と大手仲介、どちらが良いですか?

ケースバイケースですが、富裕層・経営者の長期視点での投資には独立系仲介の相性が良い傾向があります。理由は、自社物件を持たないため家族の長期最適に立てること、囲い込みをしないこと、特定の物件を売り込まれないことです。一方、大手仲介は取扱物件数の多さ・組織的サポートが強みです。両者の特性を理解し、複数の業態と関係を持つのが現実解です。

Q10: アークリブはどのような立場で伴走してくれますか?

独立系仲介の立場で、不動産取得・運用・売却の全フェーズに伴走します。具体的には、家族の長期戦略に沿った物件選定、デューデリジェンス支援、税理士・弁護士との連携、売却時の買主候補のマッチング、資金活用の提案までをサポートします。特定の物件を売り込むのではなく、市場全体から最適物件を選定する立場だからこそ、家族の利益最大化に専念できます。お気軽にお問い合わせください。

まとめ — 失敗を知ることが最大の投資戦略

不動産投資は本来、富裕層・経営者の資産戦略の中核として機能する優れた手段です。インカムゲイン・キャピタルゲイン・節税効果・相続評価圧縮・ポートフォリオ分散——これらすべてを長期視点で取り込めるアセットクラスは他にありません。

しかし、失敗事例も繰り返されてきました。スルガ・かぼちゃの馬車事件(440億円の被害)、レオパレス問題(3万棟の施工不良+サブリース崩壊)、令和4年最高裁タワマン節税否認判決(追徴2.4億円)、2024年マンション評価通達改定——これらは全て、本記事で挙げた6つの典型失敗パターンの大規模顕現でした。

これらを押さえることで、典型失敗の多くは事前回避可能です。失敗事例を学ぶことは、成功事例を学ぶこと以上に、富裕層・経営者の不動産投資の質を引き上げます。

本記事は当社の「経営者・富裕層向け資産戦略」シリーズ最終第10弾です。第1弾法人不動産投資 節税完全ガイドから第9弾ファミリーオフィス入門までが「機会の最大化・組織化」軸であったのに対し、本記事は「リスク回避」軸として三位一体を完結させる位置づけです。

なお、本記事の数値・スキーム・判決解釈は2026年5月時点の一般的な情報整理であり、具体的な税務判断・契約・実行については必ず顧問税理士・弁護士・FPなどの専門家にご相談ください。

一棟収益物件の戦略的な売却・取得・見直しをご検討の方へ

アークリブは、特定の自社物件を売り込むのではなく、市場全体から最適物件を選定する仲介を主軸とした独立系の不動産会社です。中小企業オーナー・富裕層の家族が長期視点で資産を構築・承継していく過程で、不動産仲介の専門家として伴走しています。

すでに保有している物件の見直し(売却タイミング・スキーム再設計)も含め、お気軽にご相談ください。

一棟収益物件の現在の資産価値を知りたい方は、無料査定をご利用ください。営業電話一切なし・最短翌営業日に回答いたします。

ご売却・ご購入のご相談はこちら、ご購入専用の相談窓口はこちらからどうぞ。

他のお客様からよくいただくご質問は こちら からご確認いただけます。

RELATED

ARTICLE

関連記事