経営者のための役員退職金×不動産活用 完全ガイド【2026年版】|退職所得控除・現物支給・物件売却で財源を最適化するスキーム

この記事のポイント

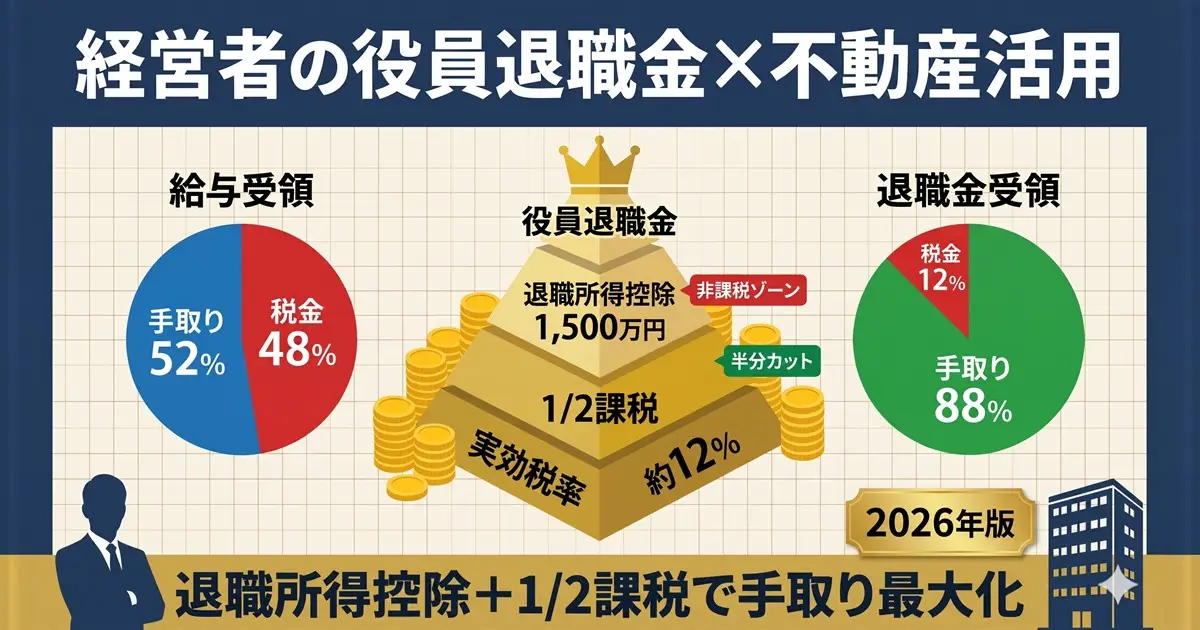

- 退職所得は3つの優遇:退職所得控除(勤続30年で1,500万円)+1/2課税+分離課税。実効税率約12%で5,000万円受取りなら手取り約4,400万円

- 給与との手取り差約1,800万円:同額5,000万円を給与で受け取ると手取り約2,600万円、退職金並みは負担率で約36ポイントの差

- 限度額は功績倍率法:最終月額×勤続年数×功績倍率(社長3.0)。例、150万円×30年×3.0=1億3,500万円

- 3つの不動産活用スキーム:A)法人保有物件売却×退職金支給で法人税相殺/B)不動産現物支給/C)受領退職金で個人取得

「30年経営してきた会社を子に渡したい。だが、退職金として5,000万円受け取ったら税金で半分以上消える」「法人で保有してきた一棟マンションを、退職金代わりに受け取ることはできるのか」「同じ事業年度で物件を売却して退職金を支給すれば、税負担はどう変わるか」——中小企業オーナーが事業承継・引退を意識し始める時、最も大きな金額が動くのが役員退職金です。

役員退職金は、給与・賞与とは別格に有利な税制が用意されています。退職所得控除(勤続20年超は1年あたり70万円加算)、所得の1/2課税、給与所得とは切り離した分離課税——同じ金額を給与で受け取った場合と比べると、手取りは数千万円単位で変わります。

本記事は、不動産仲介の現場で経営者の出口戦略に向き合ってきた立場から、役員退職金と不動産を組み合わせて手取りと事業承継を最適化する3つの典型スキームを整理します。

本シリーズの第1弾「法人不動産投資 節税完全ガイド」、第2弾「経営者のための不動産投資戦略」、第3弾「相続税対策 一棟マンション完全ガイド」、第4弾「経営者のための不動産投資 法人化判断完全ガイド」に続く第5弾として、経営者の最大の出口イベントである「役員退職金」と不動産の組み合わせに焦点を当てます。

なお、本記事に掲載する数値・シミュレーションはすべて一般的な情報整理を目的としたモデルケースであり、具体的な税額算定・税務判断は必ず顧問税理士にご確認ください。

役員退職金の基本構造と税務メリット

役員退職金がなぜ「経営者の最大の出口」と呼ばれるのか。その理由は税制上の特別扱いにあります。同じ金額を給与で受け取る場合と比較すると、税負担に劇的な差が生まれます。

退職所得の3つの税務メリット

| 優遇措置 | 内容 |

|---|---|

| 退職所得控除 | 勤続年数に応じて非課税枠を控除 |

| 1/2課税 | 控除後の金額をさらに半分にして課税対象とする |

| 分離課税 | 給与所得・事業所得など他の所得と合算しない |

この3つが組み合わさることで、個人最高税率55%(所得税45%+住民税10%)が、実効税率10〜25%程度まで下がるケースが一般的です。

退職所得控除の計算式(2026年現在)

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 |

| 20年超 | 800万円 + 70万円 × (勤続年数 − 20年) |

計算例:

- 勤続20年:40万円×20年=800万円

- 勤続30年:800万円+70万円×10年=1,500万円

- 勤続40年:800万円+70万円×20年=2,200万円

勤続が長くなるほど控除額が加速度的に増える構造です。創業社長が長く経営してきた場合、退職所得控除だけで数千万円の非課税枠が生まれます。

退職所得の計算式

退職所得 = (退職金収入 − 退職所得控除額) × 1/2

計算例(勤続30年・退職金5,000万円):

- 退職所得控除:1,500万円

- 控除後:5,000万円 − 1,500万円 = 3,500万円

- 1/2課税:3,500万円 × 1/2 = 1,750万円(課税対象額)

- 所得税・住民税:約600万円

- 手取り:約4,400万円(実効税率約12%)

同じ5,000万円を給与として受け取った場合、税・社会保険料で約2,400万円が差し引かれ、手取りは約2,600万円。退職金として受け取ることで、約1,800万円も手取りが増える計算になります(モデルケース)。

退職所得控除の特例・注意点

特定役員退職手当等(勤続5年以下の役員):1/2課税の適用がなくなります。これは外部から招聘されて短期間で退任する役員の「節税目的退職金」を制限するためのルールです。

短期退職手当等(5年以下・役員以外):退職所得控除を超える部分のうち300万円超部分には1/2課税が適用されません。

2026年改正:前年以前9年以内の退職金:2026年以降、前年以前9年以内(改正前は4年)に他の退職手当を受け取っている場合、勤続年数の重複部分について退職所得控除額が調整されます。複数の会社・退職金制度を併用する場合は注意が必要です。

退職金 vs 給与の手取り比較

役員退職金の支給限度額の決め方

「退職金として受け取れば有利」と理解できても、いくらまで支給して良いかは別の問題です。法人税法では「不相当に高額」な部分を損金算入できないと定めており、支給額の妥当性を判定する必要があります。

功績倍率法(実務で最も使われる算定方法)

役員退職金の支給限度額(損金算入が認められる上限)は、一般的に以下の式で計算されます。

役員退職金 = 最終報酬月額 × 勤続年数 × 功績倍率

例(社長・最終月額150万円・勤続30年・功績倍率3.0):

150万円 × 30年 × 3.0 = 1億3,500万円

役職別の功績倍率(実務上の目安)

| 役職 | 功績倍率の目安 |

|---|---|

| 代表取締役(社長) | 3.0 |

| 専務取締役 | 2.5 |

| 常務取締役 | 2.2 |

| 取締役 | 1.8 |

| 監査役 | 1.5 |

これは「平均功績倍率法」と呼ばれ、税務実務で最も標準的とされる手法です。法人税基本通達9-2-27の3に基づきます。

「不相当に高額」と判定される基準

- 勤続年数:在任期間が短いのに高額な退職金は否認されやすい

- 退職の事情:通常退職か、解任・分掌変更かによって妥当性が変わる

- 同業類似法人の支給実態:同業他社・同規模法人と比較して突出していないか

裁判例では、最終月額報酬を急激に引き上げて退職した直後に高額退職金を支給するケースが頻繁に否認されています。退職前数年間の月額報酬を意図的に高額化することは、明確な節税スキームと見なされ否認のリスクが高い点に注意が必要です。

中小企業オーナーの実態(参考データ)

| 役職 | 平均退職金額 |

|---|---|

| 社長 | 約2,476万円 |

| 取締役 | 約1,685万円 |

| 監査役 | 約1,150万円 |

社長の平均功績倍率は2.04との調査結果もあり、必ずしも3.0を満額使うわけではないようです(出典:エヌエヌ生命2020年調査)。

不動産を活用した役員退職金 3つの典型スキーム

ここからは本記事の核心である、不動産と役員退職金を組み合わせる3つの典型スキームを解説します。それぞれの構造と適用場面を整理します。

スキームA:法人保有収益物件を売却して退職金原資にする

法人が保有してきた一棟マンション・アパートを売却し、その譲渡益と退職金支給を同一事業年度にぶつけて、法人税負担を相殺するスキームです。

法人 ──(物件売却)──> 売却益 +1億円(法人税対象)

法人 ──(退職金支給)──> 退職金損金 −1億円

↓

法人課税所得 ±0

適用場面:引退時にすでに長期保有してきた収益物件がある/退職金を一時金で受け取りたい/法人を清算するか別の用途に転換したい

スキームB:法人保有不動産を退職金として現物支給する

退職金を現金ではなく不動産そのもので支給するスキーム。法人から経営者個人へ不動産が移転します。

法人 ──(不動産現物支給)──> 経営者個人

法人帳簿:退職金損金(時価)+ 譲渡益(時価−帳簿価額)

個人:退職所得(時価ベース)

適用場面:退職後も賃貸経営を個人で続けたい/法人の現金が薄く不動産そのものを動かしたい/不動産を後継者ではなく現役員(自分)に帰属させたい

スキームC:受領した退職金で個人で不動産を取得する

法人から現金で役員退職金を受け取り、個人で新規に収益物件を購入するスキーム。退職所得の優遇税制で手取りを最大化した後、安定的な不動産所得を得る設計です。

法人 ──(現金で退職金支給)──> 経営者個人(手取り最大化)

経営者個人 ──(物件購入)──> 不動産取得(年金代替)

適用場面:引退後に安定収入が欲しい(年金+不動産所得)/法人を清算予定または不動産を持たない法人/子に法人を承継し自分は個人資産で運用したい

3スキーム比較表

| 項目 | A. 売却+退職金 | B. 現物支給 | C. 受領後購入 |

|---|---|---|---|

| 法人内資産 | 現金化される | 経営者個人へ移転 | 法人内に変化なし(現金流出) |

| 個人手取り | 退職金として現金受領 | 不動産で受領 | 退職金として現金受領 |

| 法人税効果 | 売却益と退職金損金で相殺 | 譲渡益発生・退職金損金で相殺 | 退職金損金のみ |

| 個人課税 | 退職所得課税 | 退職所得課税(時価) | 退職所得課税 |

| 承継対象 | 経営者の現金 | 経営者の不動産 | 経営者の現金→不動産 |

| 適合場面 | 法人物件売却の好機 | 賃貸事業を個人継続 | 引退後の安定収入確保 |

スキーム1:法人保有物件を売却して退職金原資にする

最初のスキームを詳しく解説します。長期保有してきた一棟物件を売却して退職金原資にする手法は、法人税の繰延・相殺という観点で非常に強力です。

仕組みの詳細

法人が保有する不動産を売却すると、売却益(譲渡益)が法人の課税所得に加算されます。実効税率約30〜34%(中小法人)が課されるため、1億円の譲渡益があれば約3,000万〜3,400万円が法人税として生じます。ここで、同じ事業年度に役員退職金1億円を支給すると、退職金は損金として扱われ、課税所得から控除されます。

数値モデル(中小企業オーナーのケース)

前提:法人保有の一棟マンション 取得価額1億円・帳簿価額5,000万円・売却価額1億5,000万円/譲渡益:1億円/役員退職金支給:1億円(社長・勤続30年・最終月額150万円・功績倍率2.2)

法人側:

- 売却益:+1億円

- 退職金損金:−1億円

- 課税所得増減:0円(実効税率分、約3,000万〜3,400万円の節税効果)

経営者個人側:

- 退職金収入:1億円

- 退職所得控除:1,500万円

- 退職所得:(1億円 − 1,500万円) × 1/2 = 4,250万円

- 所得税・住民税:約1,900万円

- 個人手取り:約8,100万円(実効税率約19%)

→ 法人税負担を相殺しつつ、個人手取り率は約81%となるモデルケースです。

売却タイミングと決算期の整合性

このスキームを成立させるには、売却日と退職金支給日が同一事業年度内に揃う必要があります。実務では以下の点に注意します。

| 注意点 | 内容 |

|---|---|

| 決算期の確認 | 法人決算月から逆算して、売却・退職決議を計画する |

| 売却契約と引渡しの月をずらす | 引渡日が決算をまたぐと譲渡益計上時期が遅れる |

| 株主総会決議の時期 | 退職金損金算入は原則「決議日」基準。期末決議を確実に行う |

| 売却前の含み損物件処理 | 売却益が大きすぎる場合、含み損物件の同期売却で調整 |

売却か継続保有かの判断軸

売却を選ぶケース:物件の収益性が低下している(築古・空室率上昇)/借入残高が大きく出口で清算したい/法人を縮小・清算する方針

継続保有を選ぶケース:安定した賃料収入が続いている/後継者が法人を承継し引き続き保有運営する方針/含み益が大きすぎて同期相殺できる範囲を超える

部分売却の選択肢:複数物件を保有している場合、退職金1億円に見合う譲渡益が出る物件のみを選択売却する方法もあります。残りは法人保有を継続し、後継者の収益基盤として残します。

スキーム2:法人保有不動産を退職金として現物支給する

二つ目のスキームは、現金ではなく不動産そのものを退職金として渡す手法です。シンプルですが、税務上の論点が多いため慎重な設計が必要です。

仕組みの詳細

法人が「役員退職金として、〇〇マンションを現物支給する」と決議し、所有権を経営者個人に移転します。退職金額は不動産の時価で評価されます。

評価額の決め方

現物支給の最大論点は「時価をいくらで評価するか」です。

| 評価方法 | 概要 |

|---|---|

| 不動産鑑定士による査定 | 最も客観的・説得力あり |

| 公示地価・路線価ベース | 簡易だが税務署と評価が異なる可能性 |

| 直近売買事例の参照 | 取引実態に近い |

実務では、不動産鑑定士の鑑定書を取得するのが標準です。費用は20〜30万円程度ですが、税務調査時の説明根拠として大きな価値があります。

消費税の取り扱い

現物支給の消費税には注意が必要です。

- 退職金の現物支給 → 「対価を得て行われる資産の譲渡」に該当しない → 消費税の課税対象外

- ただし、現金支給を約束した後に「代物弁済」として不動産で渡した場合 → 課税対象になる

このため、現物支給は最初から現物支給として決議することが重要です。決議書・支給通知書に「不動産による現物支給とする」旨を明記しておきます。

受領者(経営者個人)側のコスト

| 項目 | 内容 |

|---|---|

| 不動産取得税 | 固定資産税評価額の3〜4% |

| 登録免許税 | 固定資産税評価額の2%(土地は1.5%) |

| 司法書士報酬 | 5〜15万円 |

| 退職所得への所得税・住民税 | 時価ベースで計算 |

つまり、退職金は不動産で受け取るが、個人の所得税・住民税は現金で支払う必要がある点に注意が必要です。退職所得が4,000万円なら所得税・住民税で約1,800万円程度を別途現金準備する必要があります。

現物支給の数値モデル

前提:現物支給する物件:時価1億円・帳簿価額4,000万円/経営者の勤続年数:30年

法人側:

- 退職金(損金):1億円

- 譲渡益:1億円 − 4,000万円 = 6,000万円

- 法人税効果:退職金損金1億円 − 譲渡益6,000万円 = 損金4,000万円分の節税効果

個人側:

- 退職所得:(1億円 − 1,500万円) × 1/2 = 4,250万円

- 所得税・住民税:約1,900万円

- 不動産取得税:約100万円(建物比率次第)

- 登録免許税:約60万円

- 司法書士報酬:約10万円

- 個人現金支出合計:約2,070万円

- 取得した不動産:時価1億円

→ 個人は現金約2,070万円を支払って不動産1億円を取得する形になります。退職所得控除と1/2課税のおかげで、現金支出は不動産価値の2割程度に抑えられます。

スキーム3:受領した退職金で個人で不動産を取得する

三つ目のスキームは、退職金として現金で受領し、その後個人で不動産を購入する手法です。最もシンプルで、応用範囲も広い設計です。

仕組みの詳細

[フェーズ1] 法人 ──現金1億円──> 経営者個人(退職金)

[フェーズ2] 経営者個人 ──頭金3,000万円──> 不動産取得(賃貸用)

↓

毎月の家賃収入として年金代替

退職所得控除フル活用後に投資へ

受領段階では退職所得控除と1/2課税を最大限活用します。手取りが個人口座に入ったら、その一部を頭金として収益物件を取得します。

典型的な配分例(退職金1億円・手取り約8,100万円のケース):

- 生活費・予備資金として確保:2,850万円

- 不動産購入頭金:3,000万円(自己資金30%・借入7,000万円で1億円物件取得)

- 金融資産(債券・配当株):2,000万円

- ゴルフ・趣味・寄付:250万円

引退後の年金代替としての不動産投資

| 特性 | 理由 |

|---|---|

| 新築〜築浅 | 大規模修繕リスクが少なく、高齢期の負担を抑える |

| 都心・駅近 | 安定した賃料・流動性が高い |

| 区分マンション or 小規模一棟 | 管理が容易 |

| 借入比率を抑える | キャッシュフロー安定・万が一の売却に対応 |

経営者として大型一棟物件を法人で保有してきた方が、引退後は個人名義の小規模物件で安定キャッシュフローを得る設計が一般的です。

個人取得のメリット

- 完全に経営者個人の資産:法人の経営判断・後継者の意向に左右されない

- 給与所得との損益通算可能:仮に再就職する場合も赤字を活用できる

- 長期譲渡(5年超)税率20.315%:法人実効税率約30〜34%より売却時に有利

- 相続時の評価圧縮効果:路線価評価+貸家建付地評価減で相続税対策にもなる

個人取得のデメリット・注意点

- 個人の与信枠を使う:不動産投資ローンを利用するなら個人信用情報を消費

- 65歳以上の融資枠が狭まる:70歳超になると借入余地が大幅に減る

- 管理は自分または管理会社任せ:法人ほど経費化の幅は広くない

退職金タイミングと売却タイミングの整合性

3スキームを成功させる鍵は、意思決定のタイミングです。法人決算期、退職金決議、物件売却契約、引渡日——これらをいかに整合させるかで、税効果が数百万〜数千万円単位で変わります。

同一事業年度の整合性が最重要

役員退職金の損金算入は、原則として「株主総会決議日」が属する事業年度になります(例外として「実際支払日」基準も認められる)。一方、不動産売却益の計上は引渡日基準が原則です。

タイミングミスマッチ事例

失敗例1:年度をまたぐ売却

- 2月引渡しで売却益計上

- 4月決議で退職金損金計上

- → 売却益は前期、退職金は当期に計上され、相殺できず

失敗例2:未払金処理

- 退職金を未払金として計上

- 翌年度に分割支給開始

- → 未払金処理は損金算入が認められないケースあり

繰越欠損金10年活用

法人が過去に欠損金を抱えている場合、繰越欠損金10年制度を活用して退職金支給と組み合わせる設計もあります。

過去5年間:累計欠損金1,500万円

現年度:売却益5,000万円・退職金損金3,500万円

→ 課税所得 = 5,000 − 3,500 − 1,500 = 0円

ただし、繰越欠損金の使用は中小法人(資本金1億円以下)の特例であり、計画的な活用が必要です。

決算期前後の意思決定スケジュール

| 時期 | アクション |

|---|---|

| 決算12カ月前 | 退職予定役員と協議・退職金額の試算 |

| 決算9カ月前 | 売却対象物件の選定・市場価格の確認 |

| 決算6カ月前 | 売却の媒介契約・退職金規程の整備 |

| 決算3カ月前 | 売買契約締結・株主総会日程の確定 |

| 決算月 | 引渡し・退職決議・損金計上 |

このスケジュールが守られて初めて、税負担を最小化する出口戦略が完成します。

役員退職金の落とし穴 7選

実務で経営者が陥りがちな失敗パターンを整理します。退職金は一度の意思決定で数千万円〜数億円が動くため、否認・課税リスクは細心の注意を要します。

落とし穴1:不相当に高額として否認

問題:功績倍率3.0を超える設定や、最終月額報酬を退職直前に急増させた場合、税務調査で「不相当に高額」と判定されます。否認された部分は損金不算入となり、追徴課税の対象になります。

回避策:功績倍率は社長3.0以内に収める/最終月額報酬は数年前から安定的に推移させる/同業類似法人のデータを根拠資料として準備

落とし穴2:分掌変更が「実質的退職」と認められない

問題:代表取締役を退任して退職金を受け取り、その後も会長として実質的な経営権を握り続けるケース。実質的に退職していないと判定され、退職金の損金算入が否認されます。

回避策(国税庁通達9-2-32の判定基準):

- 常勤取締役 → 非常勤取締役への変更

- 取締役 → 監査役への変更

- 役員報酬が概ね50%以上減少

- 経営に対する関与の実質的低下

これらのうち少なくとも1つを満たし、かつ経営の主たる地位を退いていることが必要です。

落とし穴3:分割支給を長期化しすぎて退職年金扱い

問題:退職金を5年・10年で分割支給する設計にすると、「退職年金」と判定されるリスクがあります。退職年金は損金算入のルールが異なり、原則として支給時に損金とできず雑所得課税となる可能性があります。

回避策:分割期間は3〜5年以内に抑える/分割の合理的な理由(資金繰り上の必要性)を文書化/一括支給を原則とし、分割は例外と位置付ける

落とし穴4:未払金処理での損金否認

問題:退職金を当期に決議し未払金として計上、翌期以降に支給するケース。未払金処理での損金算入が否認された判例が複数存在します。

回避策:退職金は決議後速やかに支給する/当期中に支給できない場合、損金計上時期を支給日基準に変更する/顧問税理士と未払金処理の妥当性を事前確認

落とし穴5:現物支給の評価額の過小・過大

問題:不動産を退職金として現物支給する際、時価評価が低すぎると「不当に安い退職金」、高すぎると「不相当に高額」と判定されます。

回避策:不動産鑑定士の評価を取得(費用20〜30万円)/鑑定書を税務署提出資料として保管/公示地価・路線価ベースの簡易評価で済ませない

落とし穴6:退職所得控除の重複制限

問題:過去9年以内に他の退職手当を受領していた場合、勤続年数の重複部分について退職所得控除額が制限されます。複数会社・小規模企業共済等を併用する経営者は影響大。

回避策:過去の退職金受給履歴を確認/重複期間を意識した支給時期の調整/共済等の受領タイミングと役員退職金タイミングを別年度に分散

落とし穴7:現物支給時の納税資金不足

問題:不動産1億円の現物支給を受けたが、所得税・住民税1,500〜2,000万円を支払う現金がないケース。受け取った不動産を慌てて売却することになると、譲渡所得税まで重ねて支払う羽目になります。

回避策:現物支給と同時に、納税資金分を現金でも支給する設計/例:「不動産時価8,000万円+現金2,000万円=退職金1億円」/不動産取得税・登録免許税の概算も事前計算

死亡退職金との組み合わせ(相続税対策)

経営者が在任中に死亡した場合、退職金は「死亡退職金」として遺族に支給されます。死亡退職金には独自の税制優遇があり、相続税対策と組み合わせる設計が有効です。

死亡退職金の非課税枠

非課税限度額 = 500万円 × 法定相続人の数

例(配偶者+子2人=法定相続人3人):

- 非課税枠:500万円 × 3人 = 1,500万円

- 死亡退職金1億円のうち1,500万円は非課税

- 残り8,500万円は相続財産に加算

死亡退職金の3つのメリット

- 500万円×法定相続人の非課税枠

- 生命保険の非課税枠(500万円×法定相続人)と併用可能

- 相続人の納税資金確保に活用できる

通常の役員退職金との違い

| 項目 | 通常退職金(生前) | 死亡退職金 |

|---|---|---|

| 課税区分 | 退職所得(個人) | 相続財産(遺族) |

| 非課税枠 | 退職所得控除+1/2課税 | 500万円×法定相続人 |

| 受領者 | 経営者本人 | 遺族 |

| 税効果 | 個人手取り最大化 | 相続税基礎控除+非課税枠でカバー |

死亡退職金と不動産の組み合わせ

経営者の死亡時に法人保有の不動産を遺族へ現物支給する設計も可能です。

- 法人側:退職金損金 = 不動産時価

- 遺族側:相続財産加算 − 500万円×法定相続人非課税枠

- 不動産は路線価評価で相続税評価され、評価圧縮効果も発生

モデル例(遺族3人・不動産時価1.5億円・路線価評価1億円):

- 死亡退職金として1億円相当の不動産を遺族へ現物支給

- 法人:1億円分の損金計上

- 遺族:相続財産に1億円加算 − 1,500万円非課税 = 8,500万円

- 路線価評価で実質的な相続税対象は約8,500万円のみ

このスキームは事業承継と相続税対策を同時に進めるハイブリッド戦略です(詳細は本シリーズ第3弾「相続税対策 一棟マンション完全ガイド」参照)。

経営者保険との組み合わせ

法人 ──保険料支払──> 保険会社

(経営者死亡)

保険会社 ──保険金1億円──> 法人

法人 ──死亡退職金1億円──> 遺族

- 保険料の一部は法人経費(保険種類による)

- 保険金は法人の益金、退職金支給で同期相殺

- 遺族には500万円×法定相続人非課税枠+生命保険非課税枠で受領

法人保険を含めた退職金原資設計は、「法人保険+不動産売却+死亡退職金」の3層構造でリスク分散する手法もあります。

よくある質問 Q&A

Q1:役員退職金はいくらまで損金算入できますか?

A:功績倍率法(最終月額報酬×勤続年数×功績倍率)で算出した額が一般的な目安です。社長は功績倍率3.0以内が一つの目安です。これを超える部分は「不相当に高額」として損金算入が否認される可能性があります。具体的な妥当額は同業類似法人のデータと併せて顧問税理士にご相談ください。

Q2:退職所得の1/2課税はいつまでに改正されますか?

A:2026年現在、特定役員(勤続5年以下の役員)と短期退職手当等(勤続5年以下・300万円超部分)は既に1/2課税が適用外となっています。一般役員(5年超)の1/2課税は維持されていますが、税制改正の議論が継続的にあります。最新動向は財務省・税制改正大綱でご確認ください。

Q3:法人保有の物件を売却して退職金原資にする場合、決算期はいつが良いですか?

A:売却益計上日(引渡日)と退職金支給決議日が同一事業年度内であることが最重要です。多くの中小企業は3月決算が標準ですが、決算月の半年〜1年前から計画を始めることを推奨します。決算月直前の駆け込みは契約・引渡しのリスクが高まります。

Q4:不動産を退職金として現物支給する場合、消費税はかかりますか?

A:現物支給そのものは「対価を得て行われる資産の譲渡」に該当せず、消費税の課税対象外です。ただし、「現金で支給することを決議した後に代物弁済として不動産を渡す」と課税対象になります。最初から「不動産による現物支給」と決議書に明記することが重要です。

Q5:退職金を3年〜5年に分割支給することはできますか?

A:3〜5年程度の分割支給は実務上許容されており、損金算入が認められた裁判例もあります(東京地裁平成27年2月26日判決)。ただし長期化すると「退職年金」と判定されるリスクがあり、分割の合理的理由(資金繰り)を文書化しておく必要があります。

Q6:分掌変更で退職金を受け取った後も会長として残れますか?

A:実質的に退職していると判定される必要があります。判定基準は、(1)常勤→非常勤、(2)取締役→監査役、(3)報酬概ね50%以上減少、(4)経営の主たる地位を退いている、のいずれかを満たすこと。会長として実質的経営権を握り続ける場合、退職と認められず損金算入が否認されるリスクがあります。

Q7:死亡退職金の非課税枠1,500万円は誰が使えますか?

A:500万円×法定相続人の数で計算され、相続人全員の合計受取額に対して適用されます。法定相続人の数は相続放棄者を含めた人数(養子は実子ありで1人まで・実子なしで2人まで)。相続人以外(内縁配偶者・元配偶者等)の受取分には非課税の適用がありません。

Q8:受領した退職金で個人で物件を購入する際、ローンは組めますか?

A:個人の年齢・属性によって変わります。65歳以下なら多くの金融機関で個人ローン可能ですが、70歳超になると借入余地が急速に狭まります。退職時の年齢を考慮した借入計画が必要です。退職金で頭金を厚くし、借入比率50%以下に抑える設計が一般的です。

Q9:現物支給で受け取った不動産を後で売却する場合、税金はどうなりますか?

A:個人取得後の売却は譲渡所得課税になります。取得日は「現物支給を受けた日」、取得価額は「退職所得計算時の時価」となります。5年超保有で長期譲渡所得(20.315%)、5年以下で短期譲渡所得(39.63%)。受取後すぐに売却する場合は短期譲渡所得で重い税率になる点に注意が必要です。

Q10:個人で受領した退職金は、相続税対策にも活用できますか?

A:はい、可能です。受領した退職金で収益物件を購入することで「現金→不動産」の評価圧縮を進められます。路線価評価・貸家建付地評価減・小規模宅地等の特例(200㎡まで50%減)の活用余地が広がります。詳細は本シリーズ第3弾「相続税対策 一棟マンション完全ガイド」をご参照ください。

まとめ:役員退職金×不動産活用 10項目チェックリスト

最後に、退職金スキーム実行前の自己チェック項目をまとめます。

チェックリスト10項目

- ☐ 退職予定時期:少なくとも12カ月以上前から計画を開始している

- ☐ 支給限度額:功績倍率法で社長3.0以内に収まる範囲で算定済み

- ☐ 最終月額報酬:直近数年間安定的に推移し、急増履歴がない

- ☐ 法人物件の含み益:売却タイミングと退職金支給を同一事業年度で計画

- ☐ 決算期との整合:株主総会決議・売買引渡日が決算期内に収まる

- ☐ 退職所得控除履歴:過去9年以内の他の退職金受給を確認済み

- ☐ 現物支給選択時:不動産鑑定書を取得し時価を客観的に証明できる

- ☐ 個人納税資金:所得税・住民税の現金支払い分を確保している

- ☐ 分掌変更の場合:実質的退職を満たす(報酬50%減・常勤→非常勤等)

- ☐ 死亡退職金併用:法定相続人数×500万円の非課税枠を考慮した設計

10項目中8つ以上にチェックがつけば、本格実行の準備が整っています。

役員退職金×不動産 スキーム選択フローチャート

アークリブからのご提案

役員退職金は経営者人生で最大級の意思決定の一つです。退職所得控除と1/2課税を最大限活用しつつ、法人税・所得税・相続税の三方を見渡した設計が必要です。判断を誤れば、本来手元に残るはずだった数千万円が税金で消え、残された不動産が後継者の重荷になることもあります。

アークリブ株式会社は、特定の自社物件を売り込むのではなく、市場全体から最適物件を選定する仲介を主軸とした独立系の不動産会社です。経営者・富裕層オーナーの売買・出口戦略の現場で、退職金タイミングと物件売却・取得を一体で設計するご支援を行っております。

「退職金を視野に法人物件の売却を検討したい」「現物支給で受け取る不動産の時価が知りたい」「退職金で個人取得する物件を探したい」——このようなお悩みをお持ちの方は、まず現在の保有物件の資産価値を正確に把握することから始めることをお勧めします。

本記事は一般的な情報提供を目的としており、個別具体の税務判断・税額算定は必ず顧問税理士にご確認ください。

一棟収益物件の現在の資産価値を知りたい方は、無料査定をご利用ください。

営業電話一切なし・最短翌営業日に回答いたします。

→ https://satei.arklib.co.jp/

他のお客様からよくいただくご質問は こちら からご確認いただけます。

関連記事

RELATED

ARTICLE

関連記事