経営者のための不動産投資戦略 完全ガイド【2026年版】|本業×不動産のリスク分散・事業承継・5億円ポートフォリオ事例

この記事のポイント

- 事業ステージ別に最適解が異なる:創業期は本業集中、成熟期(年商10億超・課税所得2,000万超)が法人不動産投資の本格スタート時期

- 本業×不動産のリスク分散効果:本業後退期に不動産収益が経営の安定弁として機能。賃料は与信分散され、景気変動の影響を受けにくい

- 5億円ポートフォリオ事例:中型RC×3棟の分散型で安定収入×リスク分散、年間トータル経済効果約681ー1,000万円

- 事業承継税制(2027年12月期限)との組み合わせ:特例承継計画提出期限は2027年9月30日。不動産取得による自社株評価圧縮と組むと大きな効果が期待できます

「本業の業績は順調だが、いつまでこの好調が続くか分からない」「内部留保が3億円を超えたが、銀行に置いておくだけで本当に良いのか」「60代を迎え、事業承継を真剣に考え始めた」——中小企業オーナーが直面する経営戦略上の3つの課題は、いずれも不動産投資で解を見出せる可能性があります。

後継者不在率は52.1%(2024年・帝国データバンク)、経営者 70 歳以上の中小企業約 245万社のうち127万社が廃業・倒産危機という日本の現実は、本業以外の安定資産の構築を経営者に迫っています。

本記事は、節税効果に焦点を当てた「法人不動産投資 節税完全ガイド」の続編として、より経営戦略的な視点から、事業ステージ別の不動産投資戦略・本業とのリスク分散・5億円ポートフォリオ事例・事業承継対策まで、約13,500字にわたり徹底解説します。

アークリブは、特定の自社物件を売り込むのではなく、市場全体から最適物件を選定する仲介を主軸とした独立系の不動産会社として、節税のためだけに買う罠を率直にお伝えしつつ、経営戦略全体の中での最適解をご提案します。

中小企業オーナーが不動産投資を選ぶ5つの戦略的理由

法人不動産投資は単なる節税手段ではなく、経営戦略全体の中での意思決定です。中小企業オーナーが選ぶ5つの戦略的理由を整理します。

理由① 本業のリスクヘッジ

本業が好調な間に、業績が悪化した際の備えとして不動産収益を確保する戦略です。製造業・サービス業・建設業など、景気変動の影響を強く受ける業種ほど、不動産による安定収入の戦略的価値が高まります。

具体的なリスク事例:

- 製造業:取引先の海外移転、原材料費高騰

- サービス業:コロナ禍のような外的ショック

- IT業:技術トレンドの急変、人材流出

- 建設業:公共事業予算の変動

不動産収益の特性:

- 賃料収入は景気変動の影響を受けにくい

- 入居者がある限り月次キャッシュフローが安定

- 本業の一時的な落ち込みを補完できる

理由② キャッシュフローの安定化(賃料収入)

毎月の家賃収入は、本業の売上と異なり与信リスクが分散されています。10戸のアパートなら10人の入居者から、20戸のマンションなら20人の入居者から、それぞれ独立した収入源が確保されます。

キャッシュフローの戦略的活用:

- 本業の運転資金バッファとして機能

- 役員報酬・退職金の原資

- 後継者育成期間の経営者収入確保

理由③ 事業承継の柔軟化

法人保有の不動産は、事業承継の選択肢を大きく広げます。

選択肢の例:

- 自社株評価圧縮:取得3年経過後、固定資産税評価額・路線価ベースで評価され、含み損を活用できる

- 後継者の経営訓練:不動産事業を任せて経営者育成

- 本業承継困難時:法人ごと第三者承継(M&A)の選択肢

事業承継の流れは「相続 一棟アパート 売却」、信託活用は「一棟物件 信託活用 相続スキーム」もご参照ください。

理由④ 個人と法人の資産分離

経営者個人と法人を戦略的に分離することで、リスクヘッジと資産保全を実現できます。

分離の戦略的意義:

- 個人破産リスクから法人資産を保護

- 法人破綻時の個人資産の確保

- 配偶者・子への資産承継の柔軟性確保

- 個人債務(連帯保証等)からの隔離

理由⑤ インフレヘッジ・実物資産

現金はインフレで実質価値が目減りします。一方、不動産は実物資産として、長期的にはインフレに連動して価値を維持しやすい特性があります。

2026年のインフレ環境:

- 日銀の段階的利上げ

- 物価上昇率2%超の継続

- 円安基調の長期化

- 海外マネーの不動産流入

実物資産としての強み:

- 物価連動性(賃料上昇)

- 為替リスクの低減(国内不動産)

- 資産保全機能

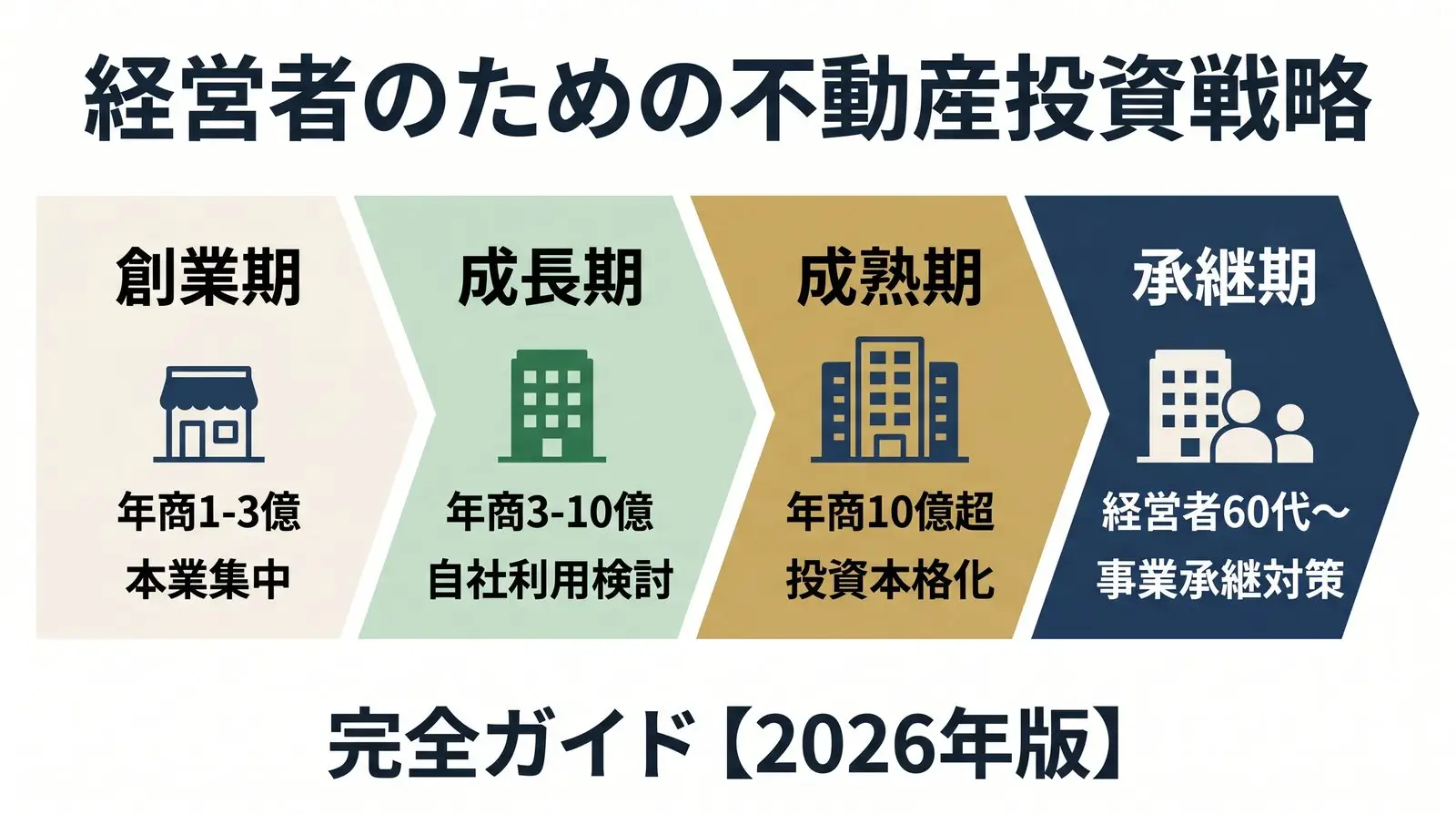

事業ステージ別の不動産投資戦略(4フェーズ)

中小企業オーナーの不動産投資戦略は、事業ステージによって最適解が大きく異なります。4つのフェーズ別に整理します。

フェーズ1創業期

経営資源:本業集中が最優先

不動産戦略:賃借(自社使用も投資も)

余剰資金:本業へ再投資

キャッシュ:運転資金を温存

フェーズ2成長期

経営資源:本業優先・不動産は副次的

不動産戦略:自社使用物件の取得検討開始

余剰資金:本業60%/内部留保30%/運用10%

キャッシュ:運転資金6ヶ月分以上

フェーズ3成熟期

経営資源:本業40%/不動産40%/その他20%

不動産戦略:一棟物件の戦略的取得

余剰資金:法人不動産投資へ集中

キャッシュ:自己資金20-30%・借入70-80%

フェーズ4承継期

経営資源:本業30%/不動産40%/承継対策30%

不動産戦略:自社株評価圧縮・後継者育成・出口設計

余剰資金:退職金準備・贈与原資

キャッシュ:相続税納税原資の確保

フェーズ1:創業期(年商1-3億・経営者30-40代)

戦略:不動産投資は時期尚早

理由:

- 創業期は本業の成長に経営資源を集中

- 信用力不足で融資条件が不利

- 不動産投資の管理工数が本業を圧迫

- キャッシュフローのリスクが高い

フェーズ2:成長期(年商3-10億・経営者40-50代)

戦略:自社利用の戦略判断(CRE戦略の入口)

判断ポイント:

- 自社オフィス・工場の所有 vs 賃貸の比較

- 賃料負担が大きい場合、自社所有の方が長期的に有利

- ただし大規模投資は本業の成長スピードを鈍化させる可能性

フェーズ3:成熟期(年商10億超・課税所得2,000万円超・経営者50-60代)

戦略:法人不動産投資の本格スタート

戦略的選択肢:

- 5,000万円〜3億円の一棟アパート・マンション取得

- 既存事業会社で保有 or 新設資産管理会社

- 複数物件の段階的取得(時間分散)

このフェーズが法人不動産投資の本格スタート時期です。詳細な節税メカニズムは「法人不動産投資 節税完全ガイド」をご参照ください。

フェーズ4:承継期(経営者60代〜・後継者選定)

戦略:事業承継対策としての不動産活用

戦略的アクション:

- 不動産取得3年経過後の自社株評価減(節税効果)

- 後継者を不動産部門の責任者に任命(経営訓練)

- 配偶者・子への持株比率分散(贈与)

- 事業承継税制(特例措置:2027年12月期限)の活用検討

- 出口戦略の最終設計(保有継続 / M&A / 売却)

重要な期限:

- 特例承継計画の提出期限:2027年9月30日

- 法人版事業承継税制特例措置の期限:2027年12月31日

本業 × 不動産投資のリスク分散戦略

中小企業の業種ごとに経営リスクの特性が異なります。本業のリスクを補完するため、業種別の最適な不動産アロケーションを設計しましょう。

業種別リスク特性表

| 業種 | 主要リスク | 景気変動感応度 | 不動産アロケーション推奨度 |

|---|---|---|---|

| 製造業 | 取引先依存・原材料費・海外移転 | 高 | ◎◎(リスク分散効果大) |

| サービス業 | 外的ショック・人手不足 | 高 | ◎(安定収入の確保) |

| IT・SaaS | 技術陳腐化・人材流出 | 中 | ◎(実物資産の保有) |

| 建設業 | 公共事業予算・職人不足 | 高 | ◎◎(自社利用と投資両面) |

| 飲食業 | 立地依存・人手・食材 | 高 | ◎(賃料負担軽減効果) |

| 医療法人 | 制度改定・人材確保 | 低 | ◯(事業承継対策中心) |

| 士業 | 競合・人材 | 低 | ◯(個人税負担軽減) |

| 卸売業 | 取引先依存・在庫リスク | 高 | ◎◎(収益安定化) |

| 小売業 | 立地・EC化・在庫 | 高 | ◎(実店舗→投資物件転換) |

| 物流業 | 燃料費・人手不足・規制 | 中 | ◎(倉庫所有との連動) |

業種別の最適な不動産アロケーション

製造業オーナー(年商10億)の場合

- 本業資産配分:製造設備60% / 運転資金30% / その他10%

- 不動産戦略:売上の20-30%相当の不動産を法人保有

- 理由:取引先依存リスクの分散、円安・原材料費高騰の影響を受けにくい安定収入

サービス業オーナー(年商5億)の場合

- 本業資産配分:運転資金70% / 設備20% / その他10%

- 不動産戦略:売上の30-50%相当の不動産を法人保有

- 理由:設備投資が少ない分、不動産投資の余力が大きい

IT・SaaSオーナー(年商3億・課税所得8,000万)の場合

- 本業資産配分:人件費70% / 開発投資20% / その他10%

- 不動産戦略:課税所得の年間圧縮分(約2,000万円分の減価償却)を生む規模

- 理由:高利益率を活かした節税と実物資産分散

景気サイクルを跨ぐリスク分散

本業と不動産投資は異なる景気サイクルで動くことが多く、ポートフォリオ全体のボラティリティを下げる効果があります。

| 景気局面 | 本業の影響 | 不動産の影響 |

|---|---|---|

| 拡大期 | 売上・利益増加 | 賃料上昇・地価上昇 |

| 後退期 | 売上減少 | 賃料安定(短期)・空室増加(長期) |

| 不況期 | 業績悪化 | 賃料維持・地価下落 |

| 回復期 | 売上回復 | 不動産価格底打ち |

戦略的意義:本業が後退期に入った際、不動産収益が経営の安定弁として機能します。

経営者の意思決定フレームワーク(5ステップ)

不動産投資を経営戦略として進めるには、段階的かつ体系的な意思決定が必要です。5ステップのフレームワークでお示しします。

ステップ1:自社財務状況の分析

確認すべき指標:

- 直近3期の売上・課税所得・法人税額

- 営業キャッシュフロー

- 現預金残高

- 既存借入残高

- 自己資本比率

- 内部留保額

判断基準:

- 営業キャッシュフロー:年5,000万円以上

- 現預金:運転資金6ヶ月分超

- 自己資本比率:30%以上

- 既存借入:DSCR(債務返済比率)2倍以上

ステップ2:投資余力の算定

投資余力 = 内部留保 - 運転資金6ヶ月分 - 既存借入返済原資

目安:

| 内部留保 | 推奨投資余力 | 想定物件規模 |

|---|---|---|

| 1億円未満 | 2,000-3,000万円 | 区分マンション or 小型物件 |

| 1-3億円 | 3,000-1億円 | 一棟アパート(5,000万-1億円) |

| 3-5億円 | 1-2億円 | 一棟マンション(1-3億円) |

| 5-10億円 | 2-5億円 | 一棟マンション複数 or 大型物件 |

| 10億円超 | 5億円超 | ポートフォリオ構築 |

重要な原則:

- 投資性資産の比率が総資産の30%超になると金融機関から敬遠される傾向

- 本業のキャッシュフローを圧迫しない範囲で

- 段階的取得で時間分散

ステップ3:目的の明確化

目的別の戦略パターン:

| 主目的 | 戦略パターン | 適合物件 |

|---|---|---|

| 節税中心 | 築古木造(4年償却) | 築22年超の木造アパート |

| 安定収入 | 新築〜築浅RC | 築10-15年のRCマンション |

| 事業承継 | 立地重視・大型 | 都心一棟マンション |

| キャッシュフロー | 高利回り | 地方核都市の中型物件 |

| 資産保全 | 都心・希少立地 | 駅前・主要道路沿い |

ステップ4:物件タイプの選定

選定優先順位:

- 立地(駅徒歩10分以内・賃貸需要堅調エリア)

- 賃料水準(周辺相場との整合)

- 建物状態(修繕履歴・大規模修繕予定)

- 利回り(実質利回り5%以上目安)

- 節税効果(減価償却スピード)

ステップ5:実行計画策定

実行スケジュール例(取得まで6ヶ月):

| 月次 | アクション |

|---|---|

| 1ヶ月目 | 顧問税理士・不動産アドバイザーへの相談 |

| 2ヶ月目 | 物件探索開始・金融機関打診 |

| 3ヶ月目 | 物件選定・収支シミュレーション |

| 4ヶ月目 | 買付申込・契約条件交渉 |

| 5ヶ月目 | デューデリジェンス・売買契約 |

| 6ヶ月目 | 融資実行・決済・引渡し |

物件のデューデリジェンスは「一棟物件 デューデリジェンス 売主対応」をご参照ください。

法人形態別の戦略(既存事業会社 vs 新設資産管理会社)

不動産投資をどの法人形態で行うかは、経営戦略上の重要判断です。

A既存事業会社で保有

法人化コスト:不要

本業との関係:損益通算が直接可能だがリスク連動

承継・分散:承継時の評価が複雑化

向くケース:課税所得2,000万円超・本業承継の見込みが高い・投資規模1-2億円程度

B新設・資産管理会社で保有

法人化コスト:設立10-35万円+ランニング30-60万円/年

本業との関係:本業と分離(リスク管理)

承継・分散:所得分散・株式分散が容易、承継対策に直結

向くケース:投資規模3億円超・承継対策重視・配偶者/子への所得分散が必要

C持株会社化と連動

法人化コスト:HD設立+不動産会社を別途新設(高め)

本業との関係:グループ全体の最適化

承継・分散:自社株評価のさらなる圧縮

向くケース:グループ最適化・M&Aの柔軟性・段階的な後継者育成

※持株会社化は事前計画と専門家連携(税理士・弁護士・M&A)が前提。1〜2年がかりの準備が必要。

法人売却の詳細は「法人所有の収益物件を売却するベストタイミングは?」、不動産M&Aは「不動産M&A・SPCスキームによる一棟売却の完全ガイド」もご参照ください。

ポートフォリオ設計:5億円事例で具体化

具体的な数字で、中小企業オーナーの不動産ポートフォリオ設計を見ていきましょう。

事例:年商5億円・製造業オーナーAさん(55歳)

Aさんのプロフィール:

- 年商:5億円

- 課税所得:5,000万円

- 営業利益:8,000万円

- 既存借入:1.5億円(残債)

- 現預金:3億円

- 内部留保:5億円

- 配偶者と子(30歳・後継者候補)

(例)現状の資産配分(概算)

| 資産 | 金額 |

|---|---|

| 自社株(事業会社) | 4億円 |

| 現預金 | 3億円 |

| 金融資産(株式等) | 1億円 |

| 個人不動産(自宅) | 1.5億円 |

| 生命保険 | 5,000万円 |

| 合計 | 10億円 |

※配分のモデル例で、特定有価証券の売買を推奨するものではありません。

課題分析:

- 自社株比率40%(事業承継時の相続税負担大)

- 現預金30%(運用効率悪い)

- 不動産投資ゼロ(リスク分散不足)

(例)再配分後の資産配分イメージ(法人不動産3.5億)

目標配分(再構築後):

| 資産 | 金額 |

|---|---|

| 自社株(事業会社) | 4億円 |

| 現預金 | 1.5億円 |

| 金融資産(株式等) | 1億円 |

| 個人不動産(自宅) | 1.5億円 |

| 法人不動産(投資物件) | 3.5億円 |

| 生命保険 | 5,000万円 |

| 合計 | 12億円(借入含む) |

※配分のモデル例(投資助言ではありません)。

不動産5億円ポートフォリオの構築

2026年4月時点の都心RC築浅は表面利回り3%前後が相場で、5%超の物件はほぼ流通していません。現実的な市場価格を踏まえた2つの構成パターンをご提示します。

構成案A:分散型(安定収入×リスク分散重視)

| 物件 | 価格 | 構造・築年 | 想定利回り |

|---|---|---|---|

| 物件1:東京23区一棟マンション | 2億円 | RC築20年 | 表面5.0% |

| 物件2:千葉県(船橋・松戸など)一棟アパート | 1.5億円 | 重量鉄骨築20年 | 表面6.0% |

| 物件3:埼玉県(さいたま・川口など)一棟マンション | 1.5億円 | RC築25年 | 表面6.0% |

| 合計 | 5億円 | - | 平均5.6% |

構成案A2:節税重視型(築古木造組み合わせ)

| 物件 | 価格 | 構造・築年 | 想定利回り |

|---|---|---|---|

| 物件1:東京23区一棟マンション | 2億円 | RC築20年 | 表面5.0% |

| 物件2:千葉県一棟マンション | 1.5億円 | RC築25年 | 表面6.0% |

| 物件3:神奈川県(横浜近郊)一棟アパート | 1.5億円 | 木造築25年(4年償却) | 表面7.0% |

| 合計 | 5億円 | - | 平均5.9% |

選び方の基本原則:

- 安定×長期保有を重視するなら A案(分散型)

- 短期節税×経営訓練を重視するなら A2案(節税重視型)

- A2案は5年目以降にデッドクロス(税負担急増)が訪れるため、出口戦略を取得時に設計することが必須

構成案A(分散型)の年間キャッシュフロー試算

前提:

- 自己資金1.5億円・借入3.5億円(金利2.5%・期間25年)

- 賃料収入:5億円 × 5.6% = 年2,800万円

- 諸経費:年300万円(管理費・修繕費・固定資産税)

- 借入返済:年約1,880万円(うち利息800万円・元金1,080万円)

| 項目 | 金額 |

|---|---|

| 賃料収入 | 2,800万円 |

| 諸経費 | ▲300万円 |

| 借入金利息 | ▲800万円 |

| 減価償却費 | ▲1,500万円(建物2.8億円 ÷ 平均耐用年数20年想定) |

| 会計上の利益 | ▲200万円(小赤字) |

| 借入返済(元利合計) | ▲1,880万円 |

| 実質キャッシュフロー | +620万円 |

戦略的効果(構成案A)

本業利益との損益通算で法人税を年約61万円圧縮し、実質キャッシュフローは年+620万円。借入元金の返済も進み、合計で年約681万円の経済効果が見込めます(モデルケース)。

構成案A2(節税重視型)の年間キャッシュフロー試算

前提:

- 自己資金1.5億円・借入3.5億円(金利2.5%・期間25年)

- 賃料収入:5億円 × 5.9% = 年2,950万円

- 木造築25年(建物部分1億円)→ 4年償却 = 年2,500万円の減価償却

- RC築20-25年(建物部分2.5億円)→ 平均25年償却 = 年100万円

- 減価償却費合計:年約2,600万円

| 項目 | 金額 |

|---|---|

| 賃料収入 | 2,950万円 |

| 諸経費 | ▲300万円 |

| 借入金利息 | ▲800万円 |

| 減価償却費 | ▲2,600万円 |

| 会計上の利益 | ▲750万円(赤字) |

| 借入返済(元利合計) | ▲1,880万円 |

| 実質キャッシュフロー | +770万円 |

戦略的効果(構成案A2)

会計赤字▲750万円の損益通算で法人税を年約230万円圧縮、実質キャッシュフローは年+770万円。ただし木造は4年で減価償却が終わりデッドクロスで税負担が増えるため、5年目前後の売却や大規模修繕での調整が必要です(モデルケース)。

構成案A vs A2の比較サマリー

| 観点 | A:分散型 | A2:節税重視型 |

|---|---|---|

| 平均利回り | 5.6% | 5.9% |

| 年間節税額 | 約61万円 | 約230万円 |

| トータル経済効果 | 約681万円/年 | 約1,000万円/年(4年間) |

| 持続性 | 長期安定 | 5年目でデッドクロス |

| 流動性 | 中〜高 | 低(築古木造の流動性課題) |

| 管理難易度 | 中 | 中〜高 |

| 適合経営者 | 安定重視・長期保有志向 | 短期節税・経営訓練志向 |

詳細な節税シミュレーションは「法人不動産投資 節税完全ガイド」、土地建物按分は「収益物件売却の土地建物按分完全ガイド」もご参照ください。

事業承継対策としての不動産投資戦略

中小企業オーナーにとって、不動産投資は有力な事業承継対策にもなります。具体的な戦略を見ていきましょう。

戦略① 自社株評価圧縮効果

メカニズム:

- 法人で不動産を3億円取得(時価3億円)

- 取得3年経過

- 相続税評価では路線価・固定資産税評価額ベースで評価(時価の70-80%程度)

- 含み損2,000-3,000万円が発生

- 自社株評価が同額分圧縮

具体例:

- 自社株評価額(取得前):4億円

- 不動産取得(3億円)3年経過後の含み損:▲6,000万円

- 自社株評価額(取得後):3.4億円(▲6,000万円の圧縮)

- 相続税の節税効果:6,000万円 × 50% = 約3,000万円

戦略② 後継者育成の経営訓練

スキーム:

- 不動産投資会社の代表に後継者を就任

- 物件選定・賃貸管理・資金調達を経験させる

- 3-5年で経営感覚を養成

- 本業承継時の判断力向上

メリット:

- リスクが本業に波及しにくい

- 後継者の適性判断が可能

- 経営者交代の段階的設計

戦略③ 事業承継税制との組み合わせ(2027年期限)

重要な期限:

- 特例承継計画の提出:2027年9月30日まで

- 法人版事業承継税制の特例措置:2027年12月31日まで

事業承継税制の概要:

- 非上場株式の贈与税・相続税の納税猶予制度

- 雇用維持要件(5年平均で80%維持)が緩和

- 後継者要件・先代経営者要件あり

不動産投資との組み合わせ:

- 不動産取得で自社株評価圧縮

- 圧縮後の自社株を後継者へ贈与・相続

- 事業承継税制で納税猶予

- 税負担を実質的にゼロに

戦略④ 配偶者・子への所得分散

スキーム:

- 資産管理会社の役員に配偶者・子を登記

- 役員報酬を支給して所得分散

- 累進課税の影響を緩和

具体例:年間役員報酬2,000万円のケース

| パターン | 役員数 | 1人あたり報酬 | 合計税負担 |

|---|---|---|---|

| 単独 | 1名 | 2,000万円 | 約1,000万円 |

| 配偶者と分散 | 2名 | 各1,000万円 | 約660万円 |

| 配偶者・子と分散 | 3名 | 各667万円 | 約460万円 |

節税効果:単独より分散で約540万円/年

ただし、役員報酬は実質的な役員としての職務執行が必要です。形式だけは税務調査で否認されます。

戦略⑤ 株式分散による相続対策

段階的な株式移転スキーム:

- 暦年贈与(年110万円)で持株比率を徐々に移転

- 自社株評価減後の贈与でさらに節税

- 後継者・準後継者への議決権集約

- 二次相続も視野に入れた設計

中小企業オーナーが陥る7つの失敗パターン

経営戦略として不動産投資を進める上で、避けるべき7つの失敗パターンがあります。

1

業者言いなりで購入

症状:強引な業者提案で粗悪物件を高値掴み

対策:複数業者から提案を受け、独立系も併用

2

節税のためだけの購入

症状:立地が悪く空室・実質赤字で売れない

対策:収益性・流動性を最優先、節税は副次に

3

本業の資金繰りを圧迫

症状:本業悪化時に返済が経営を圧迫

対策:投資余力=内部留保−運転資金6ヶ月−返済原資

4

過剰借入リスク

症状:金利上昇でキャッシュフロー破綻

対策:自己資金20-30%、金利2倍でもDSCR1.2倍以上

5

出口戦略の欠如

症状:償却終了で税負担増、売れず保有も困難

対策:取得時に5-10年後の出口を設計

6

後継者への押し付け

症状:後継者が興味を持てず放置・廃業

対策:取得段階から後継者を巻き込む

7

業種偏重リスク

症状:本業と不動産が同じ景気サイクルで共倒れ

対策:異なる立地・用途へ分散

詳細は「収益物件 出口戦略 完全ガイド」をご参照ください。

業種別の戦略パターン10選

中小企業オーナーの業種別の最適戦略を、10業種で具体化します。

① 製造業オーナー(年商10億・課税所得8,000万)

戦略:本業のリスクヘッジ重視

- 推奨物件:都心一棟マンション3-5億円

- 法人形態:新設資産管理会社

- 重点:取引先依存リスクからの分散

② サービス業オーナー(年商5億・課税所得3,000万)

戦略:安定収入の確保

- 推奨物件:都心〜近郊一棟物件1-3億円

- 法人形態:既存事業会社 or 新設

- 重点:景気変動に強い住宅系物件

③ IT・SaaSオーナー(年商3億・課税所得1.2億)

戦略:高利益率を活かした節税と資産分散

- 推奨物件:築古木造(4年償却)+都心物件の組み合わせ

- 法人形態:新設資産管理会社推奨

- 重点:実物資産分散・人材流出後の備え

④ 建設業オーナー(年商15億・課税所得5,000万)

戦略:本業ノウハウを活かした自社活用

- 推奨物件:自社施工の関与可能な物件

- 法人形態:既存事業会社

- 重点:建物管理・修繕の内製化メリット

⑤ 飲食業オーナー(年商3億・課税所得2,000万)

戦略:賃料負担軽減と多店舗展開

- 推奨物件:店舗付き居住用一棟物件

- 法人形態:既存事業会社

- 重点:自社店舗の家賃支出を内部化

⑥ 医療法人オーナー(理事長報酬2,500万)

戦略:事業承継対策中心

- 推奨物件:都心住宅系大型物件

- 法人形態:医療法人本体は不可、別途資産管理会社

- 重点:相続対策・後継者育成

⑦ 士業(弁護士・税理士・公認会計士・年収3,000万)

戦略:個人税負担軽減・法人化検討

- 推奨物件:築古木造(短期節税)or 中規模RC(長期保有)

- 法人形態:MS法人(医療経営支援法人)or 資産管理会社

- 重点:所得分散・年金対策

⑧ 卸売業(年商20億・課税所得6,000万)

戦略:取引先依存リスクの分散

- 推奨物件:複数物件で地理的分散

- 法人形態:既存事業会社 or 持株会社化

- 重点:本業のキャッシュ変動を不動産で補完

⑨ 小売業(年商8億・課税所得3,500万)

戦略:実店舗→投資物件への転換

- 推奨物件:閉店店舗の住居系転用 or 都心物件

- 法人形態:既存事業会社

- 重点:EC化進行に対応した実物資産シフト

⑩ 物流業(年商12億・課税所得4,000万)

戦略:倉庫所有との連動戦略

- 推奨物件:自社利用倉庫 + 投資用住宅物件

- 法人形態:既存事業会社

- 重点:燃料費高騰期の収益安定化

よくある質問Q&A(10問)

Q1: 中小企業オーナーが不動産投資を始めるベストタイミングは?

A: 年商10億超・課税所得2,000万円超・経営者50代が一つの目安です。本業が安定し、内部留保が3億円以上ある段階で、本業のリスクヘッジとして検討することが多いです。事業承継を視野に入れる場合、60代に入る前に5年以上の準備期間を設けることが重要です。

Q2: 本業と不動産、どちらを優先すべきか?

A: 常に本業優先です。不動産投資は本業を補完する戦略であり、本業のリスクを増大させてはいけません。投資余力 = 内部留保 − 運転資金6ヶ月分 − 既存借入返済原資 の範囲内で進めるべきです。

Q3: 既存事業会社と新設資産管理会社、どちらが有利?

A: 不動産投資規模3億円超・事業承継対策重視なら新設資産管理会社、それ以下なら既存事業会社で十分です。設立コスト10-35万円・年間ランニング30-60万円を上回る節税・承継対策効果が見込めるかが判断ポイントです。

Q4: ポートフォリオに占める不動産比率は何%が適切?

A: 総資産の20-30%が目安です。資産三分法(不動産・現金・有価証券各33%)が古典的ですが、収益重視なら不動産50%・有価証券30%・現金20%の配分も検討余地あり。ただし金融機関は投資性資産30%超を敬遠する傾向があるため、本業融資との兼ね合いに注意が必要です。

Q5: 後継者がいない場合の不動産投資戦略は?

A: 第三者承継(M&A)を視野に入れた設計が重要です。法人ごと売却する不動産M&A・SPCスキームを活用すれば、買主の不動産取得税・登録免許税が回避でき、売却価格の最適化が可能です。詳細は「不動産M&A・SPCスキームによる一棟売却の完全ガイド」参照。

Q6: 事業承継税制(2027年期限)と不動産投資の組み合わせは?

A: 強力なシナジー効果があります。不動産取得3年経過後の自社株評価減と、事業承継税制の納税猶予を組み合わせれば、自社株の税負担を実質ゼロに近づけられる可能性があります。特例承継計画の提出は2027年9月30日までが期限ですので、検討は早めに開始してください。

Q7: 不動産投資が金融機関融資に与える影響は?

A: 適切な範囲なら好影響です。安定した賃料収入・含み益のある資産は、金融機関の評価を高めます。ただし、投資性資産が総資産の30%を超えると、本業への融資審査で「投資に偏重した経営」と見なされる可能性があります。バランスが重要です。

Q8: 配偶者・子を役員にする場合の注意点は?

A: 実質的な役員としての職務執行が必須です。形式だけの役員報酬は税務調査で否認されます。具体的には、定期的な役員会議への出席、業務報告、意思決定への関与を書面で記録することが重要です。

Q9: 不動産投資は本業の業績悪化時にどう機能する?

A: 経営の安定弁として機能します。賃料収入は与信が分散されているため、本業の特定取引先トラブルや市場変動の影響を受けにくく、月次キャッシュフローを安定させます。本業の業績回復までの経営者収入の確保にも寄与します。

Q10: アークリブはどんな経営者をサポートしているか?

A: アークリブは仲介71%+買取再販27%のハイブリッド型独立系不動産会社として、年商3-50億・課税所得2,000万円超の中小企業オーナーを主要顧客としています。

- 仲介で市場全体から最適物件を選定

- 買取再販で厳選した自社在庫物件も提供

- 税理士・弁護士・M&Aアドバイザーとの連携で、戦略策定から出口設計まで包括的にサポート

- 5,000万円〜3億円の一棟物件を主力に首都圏中心で対応

まとめ|経営者の不動産投資戦略 10のチェックポイント

10項目まとめ

| # | ポイント |

|---|---|

| 1 | 不動産投資は経営戦略の一部として位置づける |

| 2 | 事業ステージ別(創業期〜承継期)の最適解は異なる |

| 3 | 本業との損益通算でリスク分散効果を最大化 |

| 4 | 投資余力 = 内部留保 − 運転資金6ヶ月 − 既存返済の範囲内で |

| 5 | 総資産の20-30%が不動産比率の目安 |

| 6 | 既存事業会社 vs 新設資産管理会社の戦略的選択 |

| 7 | 事業承継税制(2027年期限)との組み合わせを検討 |

| 8 | 配偶者・子への所得分散で累進課税を緩和 |

| 9 | 業者言いなり・節税のためだけを避ける |

| 10 | 取得時に5-10年後の出口戦略を設計 |

戦略策定のフローチャート

1. 自社の事業ステージは?(創業/成長/成熟/承継) 2. 課税所得2,000万円超? → Yes 3. 内部留保3億円超? → Yes 4. 投資余力1億円超? → Yes 5. 後継者・出口戦略の方向性は明確? → Yes 6. 信頼できる税理士・専門家がいる? → Yes → 法人不動産投資戦略 検討推奨

最後に:仲介中心ハイブリッド型独立系アドバイザーの価値

中小企業オーナーの不動産投資戦略は、節税・資産形成・事業承継・リスク分散の4軸を統合する高度な意思決定です。販売型ビジネスモデルの業者では、自社在庫への誘導バイアスにより最適解から外れるリスクがあります。

アークリブは仲介を主軸とする独立系不動産会社として、市場全体から最適物件を提案できる立場にあります。同時に、買取再販で厳選した自社在庫もご提供できるため、お客様の事業ステージ・課税所得・後継者状況に応じて柔軟に最適解を選択いただけます。税務知識を持ったアドバイザー視点で、節税のためだけの購入リスクや過剰借入リスクも率直にお伝えし、お客様の長期的な経営戦略統合をサポートします。

アークリブが選ばれる理由

・売却(出口)時の仲介手数料=売主応援割 0.5%+税(一般的な売却仲介3%+6万円+税より圧縮。適用には媒介形態・価格帯等の条件があり、詳細は個別にご案内)

・営業電話なし・最短翌営業日回答/仲介+買取再販の両面から事業ステージに応じてご提案

関連記事:

- 法人節税 → 「法人不動産投資 節税完全ガイド【2026年版】」

- 法人売却 → 「法人所有の収益物件を売却するベストタイミングは?」

- 不動産M&A → 「不動産M&A・SPCスキームによる一棟売却の完全ガイド」

- 出口戦略 → 「収益物件 出口戦略 完全ガイド」

- 信託活用 → 「一棟物件 信託活用 相続スキーム」

- 確定申告 → 「収益物件を売却した翌年の確定申告完全ガイド」

- DD対応 → 「一棟物件 デューデリジェンス 売主対応」

- 相続売却 → 「相続 一棟アパート 売却」

中小企業オーナーの不動産投資戦略をご検討の方は、無料相談をご利用ください。営業電話一切なし・最短翌営業日に回答いたします。仲介・買取再販の両方の選択肢から、お客様の事業ステージ・課税所得・後継者状況に応じた最適提案をいたします。→ https://satei.arklib.co.jp/

あわせて読みたい関連記事

・ポートフォリオ全体での不動産比率

・経営者が陥る失敗例7選

・売却益で再投資する戦略

他のお客様からよくいただくご質問は こちら からご確認いただけます。

※本記事は2026年4月時点の法令・実務に基づき一般的な情報を提供するものであり、個別の経営戦略・節税スキーム設計・事業承継対策は税理士・弁護士・M&Aアドバイザー等の専門家にご相談ください。法人税制・事業承継税制は頻繁に改正されるため、最新の税制をご確認ください。なお、本記事の資産配分例は不動産投資を中心としたモデルケースであり、特定の金融商品の取得・売却を推奨するものではありません。当社は宅地建物取引業者で、金融商品取引業・投資助言/代理業の登録はなく、金融商品の投資判断は証券会社等の登録業者にご相談ください。

RELATED

ARTICLE

関連記事