収益物件を売却した翌年の確定申告完全ガイド|必要書類・手順・期限・ペナルティ【2026年版】

この記事のポイント

- 申告期限:売却翌年の3月15日(住民税は同年6月以降に分割払い)

- 計算式:譲渡所得=売却価格 −(取得費+譲渡費用)。取得費書類紛失時は概算5%で大幅損

- 必要書類:売買契約書(取得時+売却時)・仲介手数料領収書・登記費用・本人確認書類

- ペナルティ:無申告加算税・延滞税が発生。期限後でも一定の要件を満たせば軽減される場合あり

※本記事は一般的な情報であり、個別の税額・税務判断は顧問税理士・税務署にご確認ください。

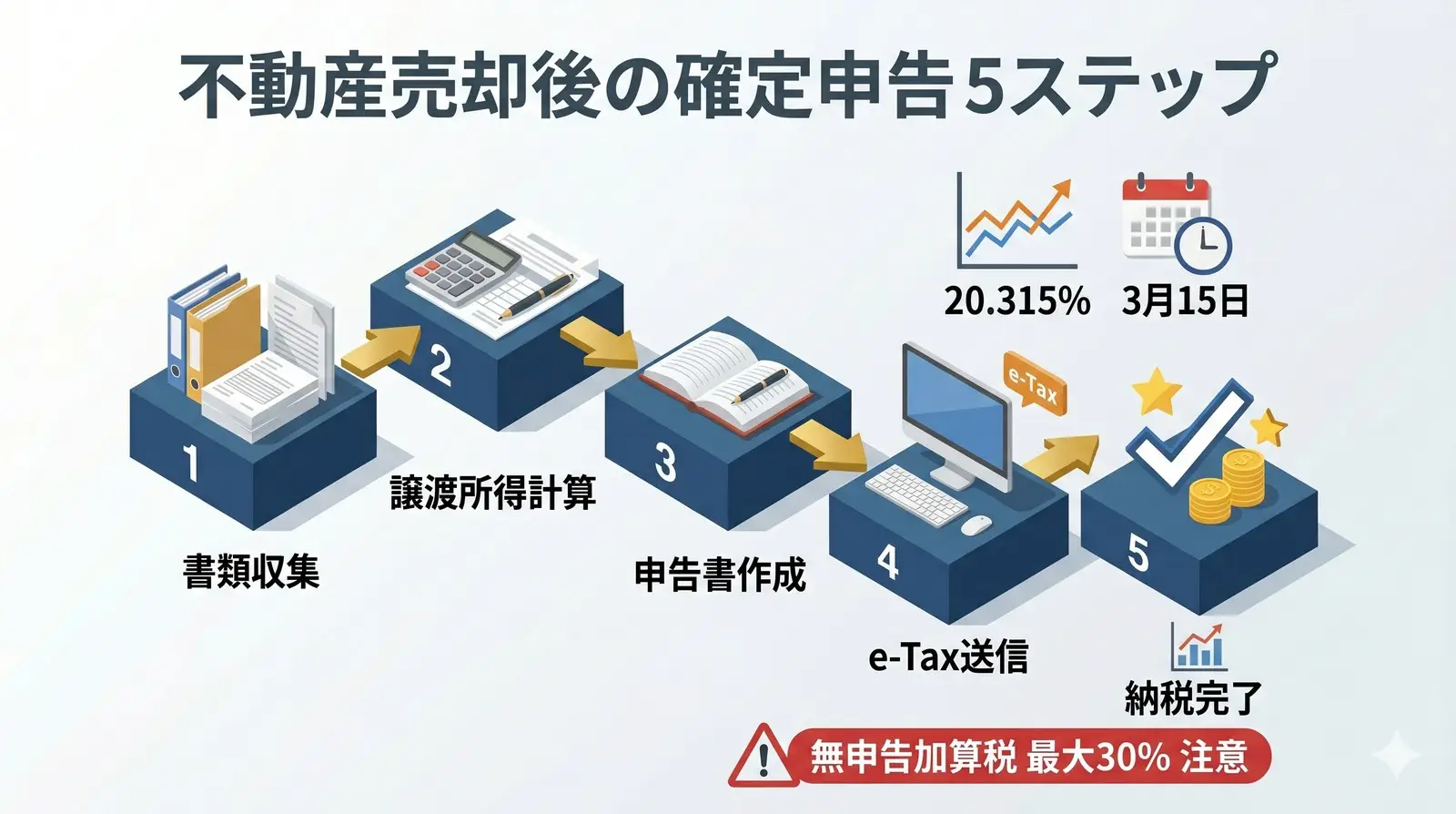

「収益物件を売却したけれど、確定申告は何から始めればいいのか分からない」——一棟収益物件を売却した翌年、原則として必要になるのが譲渡所得の確定申告です。給与所得しかない方は会社の年末調整で完結しますが、不動産売却をした年は自分で申告する必要があります。期限を過ぎると無申告加算税や延滞税が課される可能性もあるため、正しい手順で確実に申告することが重要です。本記事では、必要書類・期限・記入の流れ・e-Taxでの提出方法・ペナルティの回避策まで、実務的に解説します。

収益物件を売ったら確定申告は必要?不要?

必要なケース:譲渡所得がプラスの場合

譲渡所得は以下の式で計算されます。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

この計算結果がプラス(利益が出た)場合は、原則として確定申告が必要です。

不要なケース:譲渡所得がゼロまたはマイナス

売却損が出た場合は確定申告の義務はありません。ただし、以下の理由で任意で申告するメリットがあります。

- 「お尋ね」が税務署から届いた際の対応がスムーズ

- 損失が大きい場合、後年への影響を整理しておける

- 法人の場合は欠損金として10年間繰越可能

注意:建物の簿価がほぼゼロ→譲渡所得が膨らむ

築古物件の場合、減価償却が完了して建物簿価がほぼゼロになっているため、「売却価格 < 購入価格」でも税務上は譲渡所得が発生します。詳しくは「築古の一棟アパートは売却できる?」「収益物件の減価償却が終わったら売却すべき?」もご参照ください。

確定申告の期限とスケジュール

必要書類の一覧と入手先

取得時の書類が見つからない場合

購入時の契約書を紛失した場合、取得費を売却価格の5%(概算取得費)として計算するルールがあります。ただし、この方法では実際の取得費よりも大幅に少なくなるため、譲渡所得が膨らみ、税金が高額になります。契約書類は売却まで必ず保管することをお勧めします。

譲渡所得の計算手順(具体例)

手取り計算は「収益物件の売却手取りはいくら?」もあわせてご覧ください。

e-Taxでの確定申告の手順(5ステップ)

ステップ1:マイナンバーカードとICカードリーダーを準備

- マイナンバーカード(または利用者識別番号)

- ICカードリーダー、またはマイナポータルアプリ対応スマートフォン

ステップ2:国税庁「確定申告書等作成コーナー」にアクセス

URL:https://www.keisan.nta.go.jp/

「作成開始」→「e-Taxで提出」を選択。

ステップ3:基本情報の入力

- 氏名・住所・マイナンバー

- 給与所得・年金など他の所得情報

ステップ4:分離課税(譲渡所得)の入力

「分離課税の譲渡所得」を選択し、以下を入力:

- 売却した物件の所在地・面積

- 売却年月日・売却価格

- 取得年月日・取得費(建物は減価償却後)

- 譲渡費用

→ システムが自動的に譲渡所得・税額を計算

ステップ5:送信&納税

- 申告書を送信(マイナンバーカード認証)

- 納税方法を選択:

- 振替納税(口座から自動引落し・資金繰りの面から選ばれやすい)

- クレジットカード納付(手数料あり)

- ダイレクト納付(即時)

- 現金納付(金融機関窓口)

振替納税を選ぶと、引落しが4月下旬になり、納税資金の準備に余裕ができます。

確定申告を忘れるとどうなる?ペナルティの種類

シミュレーション:143万円の譲渡所得税を1年間放置した場合

| 項目 | 金額 |

|---|---|

| 本来の税額 | 143万円 |

| 無申告加算税(15%+20%) | 約26万円 |

| 延滞税(2026年の率・約10ヶ月) | 約9万円(概算) |

| 合計負担 | 約178万円 |

放置期間が長いほど負担は加速します。気づいた時点で速やかに期限後申告するのが最善策です。

期限後でもペナルティを軽減できる方法

- 法定期限から1ヶ月以内に自主的に申告し、一定の要件を満たすと無申告加算税が課されない場合がある

- 税務署から「お尋ね」が届く前に申告 → 加算税が5%軽減

- 過去5年間まで遡及申告が可能

確定申告で押さえておくべき節税のポイント

ポイント① 譲渡費用を漏れなく計上する

譲渡費用は取得費だけでなく、売却に関わるすべての費用が対象です。

| 計上できる譲渡費用 | 例 |

|---|---|

| 仲介手数料 | 不動産会社への手数料 |

| 印紙税 | 売買契約書に貼付 |

| 測量費・解体費 | 売却のために要した費用 |

| 立ち退き料 | 賃借人に支払った場合 |

| 名義書換料 | 借地権の場合 |

ポイント② 法人所有なら決算期との兼ね合いも検討

法人の場合は確定申告ではなく法人税の決算申告で処理します。本業利益との損益通算で大幅な節税が可能なケースもあります。詳細は「法人所有の収益物件を売却するベストタイミングは?」をご参照ください。

ポイント③ 売却前のシミュレーションが重要

実は確定申告で慌てるのは「想定外の税金が発生した」ケースが大半です。売却前に税額をシミュレーションしておけば、納税資金の確保や売却タイミングの調整ができます。

無料の「事業計画シミュレーター」では、譲渡所得税まで含めた30年CFを自動試算できます。

まとめ|売却前から確定申告を意識する

| 項目 | ポイント |

|---|---|

| 期限 | 売却翌年の3月15日(住民税は6月以降) |

| 必要書類 | 売買契約書(取得時・売却時)が最重要 |

| 計算式 | 譲渡所得 = 売却価格 −(取得費 + 譲渡費用) |

| 税率(長期) | 20.315%(所得税15.315% + 住民税5%) |

| 税率(短期) | 39.63%(所有期間5年以下) |

| e-Tax | マイナンバーカードで自宅から申告可能 |

| ペナルティ | 無申告加算税 最大30%+延滞税 年14.6% |

確定申告は売却の最後の関門です。売却前から税額をシミュレーションし、必要書類を準備しておけば、慌てずに対応できます。具体的な税額計算は「一棟アパート売却にかかる税金と計算方法」、売却の流れ全体は「一棟アパート売却の流れを5ステップで解説」もあわせてご覧ください。

一棟収益物件の現在の資産価値を知りたい方は、無料査定をご利用ください。営業電話一切なし・最短翌営業日に回答いたします。→ https://satei.arklib.co.jp/

あわせて読みたい関連記事

・買い替え特例の確定申告での書き方

・申告時の取得費・土地建物按分の実務

・相続物件売却時の確定申告

他のお客様からよくいただくご質問は こちら からご確認いただけます。

RELATED

ARTICLE

関連記事