レントロール・空室率の正しい見方完全ガイド【2026年版】

この記事のポイント

- レントロールの3層情報:賃料・空室・契約条件の3層があり、売主提示時には満室時想定・契約終了予定欠落・特殊賃料混入の3つの構造バイアスが潜む

- 空室率の4指標:戸数空室率・面積空室率・賃料空室率・稼働率(OR)で計算結果が変わり、買付検討では賃料空室率と稼働率の併用が実態を最も正確に反映

- 想定賃料の3層クロスチェック:物件内比較・公的データ照合・管理会社3社ヒアリングの3層で検証。周辺相場との20%以上の乖離は指値根拠

- 買付直前の3点突合:書類×現地×市場の最終突合と、空室率10%/15%/20%のストレステストでレントロールの真贋を確定

一棟収益物件の買付検討で売主から渡されるレントロール。表面利回り計算の基礎となる最重要書類でありながら、買主側で精査せずに鵜呑みにすると、取得後に「実際の空室率が想定の2倍」「家賃が周辺相場より15%高い」といった現実とのギャップに直面します。本記事では、レントロール・空室率の正しい読み方を、買主の取得実務に直結する形で完全解説します。

公的統計(総務省・住宅土地統計調査の空き家率など)や民間の募集データでは、賃貸住宅の実勢の稼働状況は地域・築年で大きく異なります。一方、売主提示レントロールの想定稼働率は95%前後で示されることが多く、実勢との差が6〜8ポイント程度の「物件評価ギャップ」として残りやすい構造です。この差は、表面利回り8%の物件のNOIを実質的に1割以上押し下げる可能性があります。

2024年以降の金融政策正常化で政策金利は2026年時点0.75%程度まで上昇し、インバウンド需要の地域偏在も重なって、地方・郊外物件のリアル稼働率と募集賃料の乖離が拡大しています。レントロールの「正しい見方」が、買付判断の精度を大きく左右する局面に入りました。

本記事は、買主が売主提示のレントロールをどう読み解き、空室率をどう正しく計算し、想定賃料の妥当性をどう検証するかを、アークリブの仲介現場で実際に使う検証フローに沿って解説します。誇大な表現や絶対的な数値保証は避け、買主が自分で判断できる「考え方の枠組み」を提供することを目的としています。

本記事は買主向けシリーズの一本です。一棟収益物件の選び方完全ガイド(判断軸15項目)、融資戦略完全ガイド、価格交渉・買付申込完全ガイド、デューデリジェンス完全ガイドと進めてきた取得実務シリーズの中で、レントロール・空室率は「経済的DDの核心」として最深部に位置しています。

なお本記事は買主が売主提示のレントロールを「読み解く側」の視点で書かれています。逆視点である売主側が「どうレントロールを作成し、承継時にどのような告知義務を負うか」については、オーナーチェンジ一棟売却完全ガイドで詳述しています。本記事(買主読解側)と#28(売主作成・告知側)を併せてご覧いただくと、レントロールに関する売主⇄買主の両軸が補完されます。

なお、賃借人ごとの契約条件・滞納履歴・解約予告状況は、法定の重要事項説明とは別に、収益性を左右する重要な確認事項です。買主側から能動的に開示を求める姿勢が、これまで以上に重要になっています。

税務・法務の具体的判断や個別事案の評価は、必ず顧問税理士・弁護士・宅建士にご確認ください。本記事は不動産仲介の現場視点に基づく一般的な情報提供です。

1. レントロールとは何か——買主が読み解く3つの情報層

1-1. レントロールが示す3つの情報層(賃料・空室・契約条件)

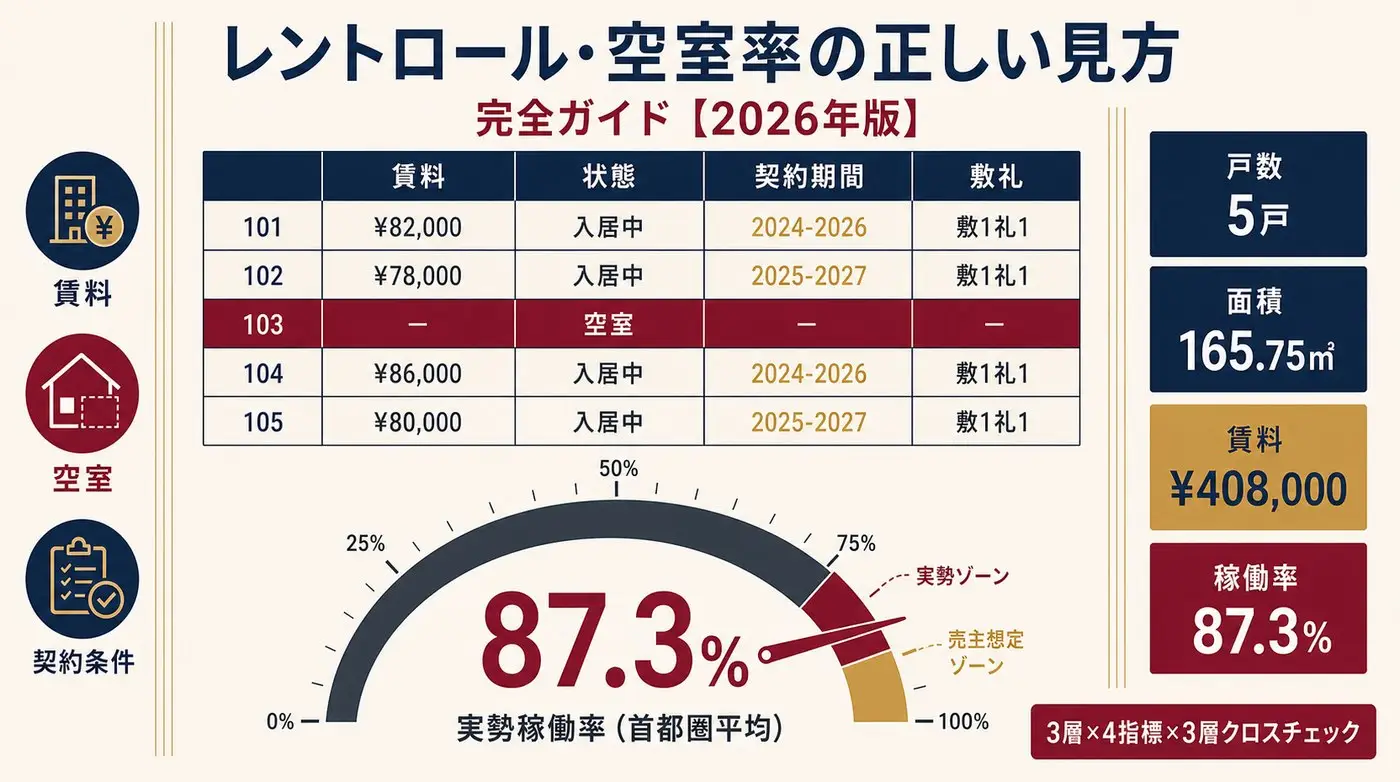

レントロール(Rent Roll)は、賃貸物件の各部屋の賃貸状況を一覧化した表です。買主視点で見ると、レントロールには3層の情報が含まれています。第1層が「賃料情報」(月額賃料・共益費・駐車場代等)、第2層が「空室情報」(入居中/空室の区分・募集賃料)、第3層が「契約条件情報」(契約期間・更新時期・敷金・礼金・更新料・特約事項)です。

買主は通常、第1層の賃料合計だけを見て表面利回りを計算しがちですが、本来は3層をすべて統合してはじめて「現実のキャッシュフロー予測」が成立します。たとえば賃料が月額12万円の部屋でも、契約終了予定が3ヶ月後で、原状回復で2ヶ月空室になり、次の入居者が10万円でしか決まらなければ、年間で30万円以上のNOI下振れになります。

アークリブが買付前検証で最も重視するのは第3層の契約条件です。第1層・第2層が「現時点のスナップショット」であるのに対し、第3層は「今後12ヶ月のキャッシュフロー予測」に直結するからです。

1-2. 売主提示レントロールに潜む3つの構造バイアス

売主から渡されるレントロールには、悪意の有無に関わらず3つの構造バイアスが潜んでいます。第1のバイアスは「満室時想定バイアス」で、現状空室の部屋に「想定賃料」が当てはめられ、満室時の表面利回りで提示されるケースです。第2のバイアスは「契約終了予定欠落」で、3ヶ月以内に解約予告が出ている部屋もそのまま入居中として記載されることがあります。第3のバイアスは「特殊賃料混入」で、親族入居・社員寮・サブリース内部賃料など、市場賃料とは異なる金額が紛れ込んでいるケースです。

これら3つのバイアスは、売主側で意図的に行われる場合もありますが、多くは管理会社が日常運用で使っているフォーマットがそのまま流れてくるだけです。バイアスがあること自体は当然と考え、買主側で剥がして読む姿勢が求められます。

1-3. 信用するべき項目・しないべき項目の判別軸

レントロールの記載項目には「客観事実に基づき信用できる項目」と「主観・想定が混じり信用すべきでない項目」があります。客観事実側は、入居中部屋の現在賃料・契約日・敷金預かり残高・実際の入金履歴(別途要請)です。主観想定側は、空室部屋の想定賃料・想定稼働率・将来の更新見込み率・退去予定の有無です。

買主が表面利回りを再計算する際は、客観事実側だけを使って「現状賃料ベースの利回り」を算出し、想定側は別途自分で検証・調整する2段階構造が原則です。

1-4. 賃貸借契約書・原状回復前提資料との突き合わせポイント

レントロール単体の精査だけでは限界があり、賃貸借契約書原本・更新合意書・原状回復前提資料との突き合わせが不可欠です。突き合わせの優先順位は次の5項目です。

- 賃料金額の一致

- 契約期間・更新月の一致

- 敷金・礼金・更新料条件の一致

- 特約事項(ペット・楽器・事務所利用等)の確認

- 滞納履歴・更新済み年数の確認

特に(5)の滞納履歴は、レントロールには通常記載されない情報なので、買主から能動的に資料請求しないと開示されません。直近12ヶ月の入金履歴一覧の開示を、買付検討段階で必ず請求します。

検討中の物件のレントロール、一緒に確認します

募集賃料と成約賃料の差・空室の構造は、資料の読み方で見えてきます。検討中の物件がある方はお気軽にどうぞ。物件のご相談(無料) →

2. 空室率の正しい計算方法と4つの指標

2-1. 戸数空室率・面積空室率・賃料空室率の違い

空室率には複数の計算方法があり、どれを使うかで物件の評価が大きく変わります。代表的な4指標は次の通りです。

実務では、買付検討時に賃料空室率と稼働率を併用し、戸数空室率は補助指標として扱うのが標準です。

2-2. 募集中空室と「本当の空室」を分ける検証手順

レントロール上の空室には、2種類が混在しています。1つ目は「募集中空室」で、退去後に募集活動が継続されている通常の空室。2つ目は「実質募集停止空室」で、原状回復が放置されている・募集賃料が周辺相場より高すぎる・管理会社が事実上募集活動を止めている、といった状態の空室です。

「本当の空室」(実質募集停止空室)を見抜くには、以下の4項目をチェックします。

- 現状の募集賃料と周辺相場の比較

- 直近3ヶ月の問い合わせ件数・申込件数の管理会社ヒアリング

- 原状回復の完了/未完了の現地確認

- 空室期間の長さ(6ヶ月超は要警戒)

実質募集停止空室が3割を超える物件は、現所有者の運営姿勢に課題があるか、物件自体の競争力が低下しているサインです。買付検討では、改善余地として評価するか、リスクとして評価するかを区分する必要があります。

2-3. 想定賃料の3パターン(公示賃料・成約賃料・周辺相場)

想定賃料は、その作り方によって3パターンに分けられます。

買主が表面利回りを再計算する際は、想定賃料を「公示賃料の85%」または「周辺相場賃料の中央値」のいずれか低い方で置き換えるのが安全です。これだけで売主提示利回りが0.3〜1.0ポイント下振れすることがあり、価格交渉の根拠になります。

2-4. 稼働率(OR)とNOIの関係——投資判断への落とし込み

稼働率は単独で評価するのではなく、運営費控除後率(満室想定賃料収入から運営費を引いた後に残る割合・空室控除前)とセットで見ます。これに稼働率を掛けて、実態のNOIに落とし込みます。

首都圏一棟RC造での運営費控除後率の目安は概ね60〜70%、木造で65〜75%、地方郊外RC造で55〜65%です。稼働率85%・運営費控除後率70%の物件は、満室想定賃料収入の0.85×0.70 = 59.5%しか手取りNOIに残らない計算になります。表面利回り8%の物件でも、実質NOI利回りは4.76%に下がります。

アークリブが買付前検証で必ず作成するのは、満室想定収入→稼働率による収入確定→運営費控除→NOI、の4段階表です。レントロール単独で見るのではなく、運営費比率(後述)とセットで「実態NOI」に落とし込むことが買付判断の核心になります。

レントロールで把握した賃料差や空室は、購入後に改善してNOI(純営業収益)を高める余地でもあります。保有しながらNOIを高める具体的な進め方は一棟収益物件のバリューアップで解説しています。

3. レントロール分析で見抜く5つの危険サイン

3-1. 全戸同月入居の不自然さ——サクラ入居の見分け方

レントロールで最も警戒すべきパターンの1つが、「全戸または大半の部屋が、売却の3〜6ヶ月前に同月入居している」状態です。これは、売主が売却前の表面利回りを引き上げるために、家賃を下げて短期入居者を一気に埋めた「サクラ入居」「短期満室化」の典型サインです。

サクラ入居を見抜くポイントは次の4項目です。

- 契約日が短期間に集中しているか

- その月だけ募集賃料が大幅に下がっていないか

- 入居者属性(法人/個人・年齢層)が極端に偏っていないか

- 定期借家契約・短期契約が混じっていないか

特に(4)の定期借家契約は、契約期間満了で確実に退去するため、買主にとってはレントロール上の「賃料」がほぼ将来空室化することを意味します。買付検討では、契約形態(普通借家/定期借家)を必ず確認します。

なお、サクラ入居や想定賃料水増しといった「虚偽レントロール」が売主側から提示された場合、売主は宅建業法上・民事上の責任を問われ、悪質な場合には刑事上の問題に発展するおそれがあります。売主側から見た虚偽記載リスクと告知義務違反の論点は、視点を逆にしたオーナーチェンジ一棟売却完全ガイドで別途詳述しています。本記事(買主の検証側)と併せて読むと、虚偽レントロールに対する法的責任と買主側防衛策の両軸が理解できます。

3-2. 敷金・礼金・更新料が極端に低い・高い物件のリスク

敷金・礼金・更新料が周辺相場と大きく乖離している場合、それは賃貸条件の異常値であり、リスクのサインです。

- 敷金ゼロ・礼金ゼロ物件:入居者属性が安定しない可能性が高く、滞納・夜逃げリスクが上昇。原状回復費が回収できないリスク

- 更新料ゼロ物件:都内・近郊では更新料1ヶ月が標準。ゼロの場合、契約継続による期待収入が削られ、年間NOIが1/24だけ目減りする

- 敷金3ヶ月超・礼金3ヶ月超物件:通常より高い敷礼設定は、過去にトラブル多発で運営側がリスクヘッジを厚くしている可能性を示唆

買付前検証では、レントロール記載の敷金・礼金・更新料が、周辺類似物件の標準条件(SUUMO・HOMES等で確認可能)とどれだけ乖離しているかを必ずチェックします。

3-3. 家族向け物件の単身賃料・単身向けの家族賃料——ミスマッチの兆候

レントロール上の賃料が、その部屋の間取り・面積から想定される賃料水準と大きくズレている場合、何らかの異常があるサインです。

例えば、専有面積25㎡・1Kの部屋に月額12万円の賃料が記載されていれば、首都圏でも高めの設定。周辺相場が8〜9万円であれば、3〜4万円の上振れがあります。これは、(1)親族入居、(2)社員寮契約、(3)サブリース内部賃料、(4)旧法定借家契約による据置、(5)入居期間が長く相場上昇した、のいずれかが原因です。

逆に、専有面積60㎡・2LDKの部屋に月額9万円の賃料が記載されていれば、周辺相場(12〜14万円)より大幅に下振れ。これは、(1)旧法借家契約による低家賃据置、(2)親族入居の優遇価格、(3)管理会社による顧客向け特別賃料、のいずれかが原因です。

ミスマッチ部屋は、退去後に賃料が大きく動く可能性があり、買付検討では別カテゴリで管理して、想定賃料を市場相場で再設定するのが安全です。

3-4. 過去5年の空室推移を見る方法(追跡資料の請求リスト)

レントロールは「今のスナップショット」しか示しません。買主が物件の本質的な競争力を評価するには、過去5年の空室推移を遡って確認する必要があります。請求すべき追跡資料は次の5点です。

- 過去3年分の月次レントロール(過去3月・6月・9月・12月断面)

- 過去3年分の月次入金履歴

- 過去3年分の修繕履歴・原状回復明細

- 過去3年分の新規募集履歴(募集賃料の推移)

- 現所有期間中の入居者属性変化

これらは、売主が個人投資家か法人投資家かによって開示姿勢が変わります。法人投資家(REIT・不動産ファンド等)の場合は通常、買主DD用に整理されたデータパッケージが用意されています。個人投資家の場合は、買付意向書(LOI)を提出してから順次開示というステップを踏むことが多く、すべての資料が揃わない場合もあります。

開示されない資料がある場合は、その理由(紛失・記録なし・開示拒否)を明確にした上で、ストレステストの空室率前提を保守側(20%〜)に寄せる調整を行います。

4. 想定賃料の妥当性検証——3層クロスチェック手法

4-1. 第1層: 同一物件内・周辺相場との比較

想定賃料の妥当性検証で最初に行うのは、同一物件内の他部屋との比較です。例えば、同じ間取り・同じ階層の部屋で、片方が月額10万円、もう片方が月額12万円という乖離があれば、その理由(角部屋・南向き・改装済み・親族入居等)を明らかにします。

合理的説明がつかない乖離は、想定賃料の根拠が弱いサインです。レントロール作成時の管理会社の見解と、買主側の独自検証を突き合わせるのが原則です。

次に、周辺相場との比較を行います。SUUMO・HOMES・at home等の不動産ポータルサイトで、半径500m〜1km以内・同じ駅徒歩圏・同条件(築年・間取り・面積)の募集賃料を10件以上ピックアップし、中央値を算出。レントロールの想定賃料が中央値の±10%以内に収まっていれば概ね妥当、±15%超は要検証、±20%超は要修正と判定します。

4-2. 第2層: 公的データ(REINS・REITレポート・公示価格)の活用

第1層の周辺相場確認だけでは、ポータルサイトの「掲載賃料(成約前)」に偏ります。第2層では、公的データで「成約賃料(実態)」を確認します。

- REINS Market Information:国交省指定流通機構が公開する不動産取引価格情報。賃料データも一部公開され、エリア・築年別の成約賃料平均が確認可能

- REITレポート:上場J-REITの開示資料には、保有物件の稼働率・賃料水準・契約期間が詳細に開示されている。同エリアの上場REIT保有物件のデータは、最も信頼性の高いベンチマーク

- 国交省 賃貸住宅市場景況感調査:全国の管理会社向け四半期調査で、エリア別の賃料動向・稼働率動向が把握できる

- 地価公示・地価調査:賃料そのものではないが、土地価値の地域動向を把握する補助指標として活用

これらの公的データを照合し、第1層で得たポータルサイト中央値と±5%以内に収まれば、想定賃料の根拠は強固と判定します。

4-3. 第3層: 管理会社・地場仲介ヒアリング——3社ベンチマーク

第1層・第2層は数字上のデータ照合ですが、第3層は地場の現場感の取り込みです。物件最寄り駅圏内で営業実績のある管理会社・地場仲介3社に対し、(1)同条件物件の現在の成約賃料、(2)直近3ヶ月の成約期間、(3)入居者属性の変化、(4)エリアの賃貸需要動向、を匿名でヒアリングします。

3社ベンチマークの利点は、データには表れない「現場の温度感」を把握できることです。同じエリアでも、駅北口と南口で需要が違う、再開発計画があり今後上昇余地がある、大学撤退で単身需要が縮小している、といった情報は地場ヒアリングでしか得られません。

買付検討時には、アークリブの仲介現場経験から、信頼できる地場管理会社・仲介3社を選定する伴走を行います。匿名性を保ちつつ、現場感をきちんと取り込むのが想定賃料検証の最後の砦です。

4-4. ADR/RevPARなど宿泊系指標との対比(民泊転用検討時)

買主の中には、購入後に民泊・マンスリー転用を検討するケースもあります。この場合、レントロールの賃料収入と、宿泊系指標(ADR: Average Daily Rate / RevPAR: Revenue Per Available Room)を対比する必要があります。

- ADR:客室1室あたりの平均販売単価(円/泊)

- RevPAR:客室1室あたりの平均販売収益(ADR × 稼働率)

例えば、月額12万円の部屋(月収12万円)を、ADR 8,000円・稼働率60%で民泊転用した場合、月収14.4万円(8,000×30×0.6)になり、20%の収益増。ただし、清掃費・運営代行費・消耗品費等の運営費が賃貸より大幅に高くなるため、NOIベースでは賃貸の方が有利なケースも多くあります。

民泊・マンスリー転用を検討する場合は、レントロールの賃料収入とRevPAR想定収入の差額を、運営費増分が上回らないかを必ず試算します。詳細は民泊・旅館業転用 一棟売却完全ガイドを参照してください。

5. 空室率からNOI・利回りへの逆算実務

5-1. 表面利回り→実質利回り→NOIへの分解

買付検討で売主側から提示される「表面利回り◯%」は、満室想定年間賃料収入÷物件価格、というシンプルな計算です。買主が判断に使うべきは、この表面利回りではなく、3段階分解後の「NOI利回り」です。

- Step 1: 表面利回り(満室想定) = 満室想定年間賃料収入 ÷ 物件価格

- Step 2: 稼働後表面利回り = 表面利回り × 稼働率

- Step 3: 実質利回り(NOI利回り) = 稼働後表面利回り ×(1−運営費率)

例えば、表面利回り8.0%・稼働率87%・運営費率20%の物件は、稼働後表面利回り6.96%、NOI利回り5.57%(6.96%×80%)となります。買付検討時には、必ずこの3段階分解後の数値を融資審査・キャッシュフロー予測の起点にします。

5-2. 空室損失率・運営費率の業界水準(首都圏一棟・5タイプ別)

業界水準として参考にできる、首都圏一棟物件の空室損失率・運営費率は概ね以下の通りです。あくまで参考値であり、個別物件の検証は必須です。

| 物件タイプ | 想定空室損失率 | 想定運営費率 |

|---|---|---|

| 首都圏RC造 新築〜築10年 | 5〜8% | 18〜22% |

| 首都圏RC造 築11〜25年 | 8〜12% | 22〜28% |

| 首都圏RC造 築26年以上 | 12〜18% | 25〜32% |

| 首都圏木造 新築〜築15年 | 6〜10% | 20〜25% |

| 首都圏木造 築16年以上 | 10〜15% | 25〜32% |

運営費率の内訳は、管理委託費5〜7%・修繕費5〜10%・固都税3〜5%・保険1〜2%・原状回復費2〜4%・その他2〜3%が標準です。築古になるほど修繕費・原状回復費が増加し、運営費率全体を押し上げます。

5-3. 「想定空室率5%・運営費率20%」の落とし穴

物件販売資料で頻繁に見る「想定空室率5%・運営費率20%」の前提は、新築または築浅・首都圏好立地・自主管理の場合の最良ケースに近い数字です。中古物件・郊外・委託管理の場合、この前提では実態と乖離します。

買主側の安全策として、提示前提に対して以下の調整を行います。

- 想定空室率: 売主提示+5ポイント以上で再計算

- 運営費率: 売主提示+3〜5ポイント以上で再計算

- 突発修繕費: 物件価格の0.3〜0.5%/年を別枠で計上(売主提示には通常含まれない)

- 大規模修繕積立: 物件価格の0.5〜1.0%/年を別枠で計上

これらの調整を行うと、売主提示の「実質利回り5%」が、買主視点では「実質利回り3〜3.5%」に下振れすることが珍しくありません。この差が、買付価格交渉の論拠になります。価格交渉の具体的手法は、一棟収益物件の価格交渉・買付申込完全ガイドで詳述しています。

5-4. ストレステスト——空室率10%/15%/20%でNOIが何%下がるか

買付検討の最終段階で必ず行うのが、空室率ストレステストです。物件取得後の数年で起こりうるダウンサイドシナリオに対し、NOIがどこまで耐えられるかを定量化します。

買付検討では、「重度ストレス(空室率20%)時にもキャッシュフローが赤字化しないか」を判定基準にします。赤字化する場合は、(1)物件価格交渉、(2)融資条件再交渉、(3)自己資金比率の上方修正、(4)買付見送り、のいずれかを選択する必要があります。

ストレステストの結果は、融資審査でも金融機関に提示する重要資料です。融資戦略との連動は、融資戦略完全ガイドを参照してください。

6. 賃貸条件の異常値リスト——よくある7パターンと対処

6-1. 親族入居・社員寮など「正当性なき高賃料」

レントロールで頻繁に遭遇する異常値の1つが、親族入居・社員寮契約による相場乖離賃料です。市場相場の1.2〜1.5倍の賃料が記載されている部屋は、入居者が現所有者の親族(息子・娘・配偶者の親族等)や、現所有者法人の役員社員寮であるケースが多く見られます。

これらは、退去と同時に賃料が市場水準まで下落する前提で評価する必要があります。買主側では、(1)入居者の素性ヒアリング(個人情報配慮で間接的に)、(2)直近3ヶ月の入金実態の確認、(3)契約形態(普通借家か定期借家か)、を確認します。

入居者素性が「親族・社員寮」と判明した部屋は、レントロール再計算時に市場相場で置き換え、表面利回りを下方修正します。

6-2. 看板賃料・無料賃料・サブリース内部賃料の見抜き方

「看板賃料」は、エントランス・廊下・1階共用部などの広告掲載に対する賃料収入で、通常の住戸賃料とは別カテゴリです。レントロールに混在している場合、住戸賃料相当の単価で計上されているように見えて、実は契約条件が短期・解約自由・更新確約なし、というケースがあります。

「無料賃料(フリーレント)」は、新規入居時の初期数ヶ月の賃料を無料にする条件です。レントロール上では「月額10万円」と記載されていても、最初の3ヶ月はフリーレント(無償)で、4ヶ月目から賃料発生、というケースは珍しくありません。直近12ヶ月の入金履歴で実際の入金額を確認するのが唯一の検証手段です。

「サブリース内部賃料」は、サブリース業者が部屋を一括借り上げした上で、転貸している場合の「業者→所有者」への支払い賃料です。サブリース内部賃料は、転貸の市場賃料より10〜25%低く設定されていることが多く、サブリース契約終了時に賃料水準が変動するリスクがあります。

これら3パターンは、レントロール上ではすべて同じ「賃料」として並びますが、契約形態・収益安定性が大きく異なります。買付前に、各部屋の契約形態を必ず分類します。

6-3. 期限切れ更新料未収・滞納家賃の扱い方

レントロール上で見落とされがちなのが、(1)期限切れ更新料の未収状態、(2)直近3〜12ヶ月の滞納家賃、です。これらはレントロール本体には記載されないため、別資料(更新管理表・入金管理表)を請求する必要があります。

期限切れ更新料は、更新月を過ぎても未払いの状態で、回収可能性が低下していきます。買付検討では、現所有者の管理姿勢と回収余力を判定する材料になります。

滞納家賃は、6ヶ月以上の滞納がある場合、立退き訴訟・強制執行までを視野に入れる必要があります。買付後に処理コストとリスクを買主が引き受ける形になるため、価格交渉の有力な根拠です。アークリブの実務では、滞納6ヶ月超の入居者がいる物件は、買付検討時点で(1)現所有者側で売却前に解決する、(2)解決相当額(未収賃料・明渡し費用等から個別に算定)を価格から減額する、のいずれかを売主に求めます。

6-4. フリーレント・解約一時金・敷引などの収益調整方法

レントロールの賃料収入を実勢ベースに引き直すには、フリーレント・解約一時金・敷引などの収益調整項目を加味する必要があります。

- フリーレント調整: 新規入居時のフリーレント期間が平均1〜2ヶ月であれば、賃料収入は年間で1/12〜2/12分の控除が妥当

- 解約一時金: 解約予告期間(通常2〜3ヶ月)中の賃料は実質的に空室期間扱い。年間NOIから2〜3ヶ月分を空室損失として計上

- 敷引・原状回復控除: 敷引慣行のあるエリアでは、退去時に敷金の一部が返還されない。これは賃借人視点の損失だが、所有者視点では「ややプラス」(原状回復費に充当)。レントロール再計算では、原状回復費の控除側で考慮

- 広告料(AD): 新規入居時に管理会社・仲介に支払う広告料は1〜3ヶ月分が標準。年間入退去率(築古で20%超)に応じて、運営費に上乗せ計上

これらを総合すると、レントロール記載の「満室想定賃料収入」に対し、実勢NOIは8〜15%下振れすることが一般的です。買付検討では、必ずこの下振れ調整を織り込んだ実質利回りで判定します。

7. 買付直前の「最後の答え合わせ」3点突合

7-1. 売主開示書類との突合(賃貸借契約書・原状回復明細・修繕履歴)

買付申込書(LOI)を提出する直前に、レントロールと売主開示書類を最終突合します。突合する書類は次の5点です。

- 賃貸借契約書原本(全戸分): レントロール記載の賃料・契約期間・更新月・敷金・礼金・更新料・特約事項が完全一致するか

- 更新合意書(全戸分・更新済の場合): 更新時の賃料変更履歴・特約変更履歴

- 原状回復明細(過去3年分): 退去時の原状回復費の実績・敷金充当額・別途請求額

- 修繕履歴(過去5年分): 共用部・専有部の修繕実施履歴と費用

- 直近12ヶ月入金履歴: 滞納の有無・更新料の入金確認・特殊賃料の有無

突合で不整合が発見された場合、(1)単純な記載ミスなのか、(2)意図的な情報操作なのか、(3)契約変更後にレントロール更新されていないのか、を切り分け、売主に説明を求めます。説明が合理的でなければ、買付見送りまたは大幅価格交渉の根拠になります。

7-2. 現地確認(投函物・電気メーター・郵便受け・自転車置場)

書類突合の後、必ず現地確認で実態を補強します。買主が物件現地で確認できる「実態シグナル」は次の通りです。

- 投函物の状態: 各郵便受けに古いチラシ・郵便物が溜まっている場合、その部屋は実質空室の可能性

- 電気メーター: 通電状態・回転速度を見ると、入居中か空室かの判別が可能

- 郵便受けの表札: 表札の有無・名前と契約者名の一致を確認。表札なしは入居者が短期・仮住まいの可能性

- 自転車置場: 自転車の台数と入居戸数の比較で、実質入居率を推定

- ゴミ置場・宅配ボックス: 利用状況から、実態の入居者数を判定

- 共用部の劣化状態: 共用廊下・エントランスの清掃状態は、管理品質と入居者属性のシグナル

現地確認でレントロール記載と乖離するサインが見つかった場合、その部屋について売主に追加確認を求めます。多くの場合、現地確認は買付申込書提出前と契約締結前の2回行い、変化があれば最終調整に反映します。

7-3. 入居者属性ヒアリング(管理会社・地場業者)と契約継続性評価

買付検討の最後に、管理会社(現所有者の委託先)に入居者属性のヒアリングを行います。ヒアリング項目は、(1)入居者の年齢層・職業属性、(2)直近3年の更新率、(3)滞納履歴のある入居者の有無、(4)近隣トラブル履歴、(5)契約継続見込み(管理会社所感)、です。

ただし、個人情報保護法・宅建業法の制約から、具体的な氏名・連絡先・収入水準などは開示されません。買主は、属性の「カテゴリ」(学生/単身社会人/ファミリー/法人借上等)で把握するに留めます。

地場業者(物件最寄り駅圏内の独立系賃貸仲介3社)へのヒアリングでは、(1)エリア需要動向、(2)競合物件の存在と状況、(3)再開発・大型施設の計画、(4)将来の人口動態予測、をクロスチェックします。

これらの定性情報は、レントロールの数字検証では見えない「将来のキャッシュフロー継続性」を評価する材料です。買付検討の最終判断は、数字と定性情報の両方をバランスして行います。

8. アークリブの実践——買付前レントロール検証フロー

8-1. アークリブの3ステップ検証(書類検証・現地検証・市場検証)

アークリブが買主側仲介で実際に行うレントロール検証は、3ステップ構成です。

3ステップを完了した上で、買付価格・指値根拠・ストレステスト結果を1枚資料にまとめ、買主の最終意思決定に提供します。

8-2. 第三者レントロール検証の依頼先と費用相場

買主が自力でレントロール検証を行う時間・体制がない場合、第三者検証サービスを利用する選択肢があります。

| 依頼先 | 費用相場 | 所要期間 |

|---|---|---|

| 不動産鑑定士による収益鑑定 | 30〜80万円 | 2〜4週間 |

| 不動産コンサルティング会社のDDレポート | 20〜50万円 | 1〜3週間 |

| マンション管理士・建築士による建物DD | 10〜30万円 | 1〜2週間 |

| アークリブの買付前検証 | 仲介手数料に含む(別途請求なし) | 2〜3週間 |

第三者検証は、物件価格が1〜2億円超の場合に費用対効果が出やすくなります。それ以下の物件では、買主自身+仲介会社の検証で十分なケースが多いです。

8-3. 物件取得後の管理会社引継ぎ・レントロール再構築

物件取得後、管理会社の引継ぎは買主にとって最初の運営判断です。前所有者と継続する管理会社を引き継ぐ場合と、新しい管理会社に切り替える場合で、レントロール検証の継続性が変わります。

- 継続管理の場合: 引継ぎは円滑だが、前所有者時代の運営姿勢・賃料水準もそのまま継続するリスクがある

- 新規管理の場合: 物件状態・入居者属性・賃料水準を「ゼロベース」で再評価できる利点。ただし、引継ぎコスト・初期トラブルリスクあり

買主は、取得後3〜6ヶ月以内に、自分自身でレントロールを再構築することを推奨します。前所有者から引き継いだレントロールを叩き台にしつつ、(1)各部屋の契約継続性を再評価、(2)市場相場で想定賃料を更新、(3)運営費率を実測値で更新、することで、「自分の運営前提」の正確なキャッシュフロー予測が可能になります。

8-4. アークリブとの相談・査定の流れ

レントロール・空室率の検証で迷われた場合、アークリブにご相談いただければ、無料の初期相談から対応いたします。アークリブは、特定の自社物件を売り込むのではなく、市場全体から最適物件を選定する仲介を主軸とした独立系の不動産会社です。買主仲介手数料は宅建業法の法定上限内(売買価格×3%+6万円・消費税別)を頂戴しております。

買付前のレントロール検証・現地立会・価格交渉・融資相談・取得後の管理会社引継ぎ支援まで、一棟収益物件の取得実務を一気通貫でサポートします。買主向けシリーズの他記事(選び方・融資戦略・価格交渉・デューデリジェンス)と合わせてご活用ください。

Q&A:レントロール・空室率に関するよくある質問

Q1. レントロールの見方で最も重要な項目は何ですか?

A1. 「現状賃料(各部屋の現在の月額賃料)」と「契約期間・更新月」の2項目です。表面利回りは現状賃料合計から算出され、契約期間・更新月は今後12ヶ月のキャッシュフロー予測に直結します。「想定賃料」「想定稼働率」は売主側の希望が反映されるため、買主側で別途検証する前提で扱います。

Q2. 空室率と稼働率はどう違いますか?

A2. 数学的には、稼働率 = 1 - 空室率、という関係です。表現の違いだけで本質は同じですが、業界慣行として、銀行融資審査・REIT資料・買付検討書では「稼働率(OR)」、空室管理・募集戦略の現場では「空室率」が使われることが多いです。買主視点では、賃料空室率(空室部屋の想定賃料合計 ÷ 満室想定賃料合計)と稼働率を併用するのが標準です。

Q3. 売主提示のレントロールはどこまで信用できますか?

A3. 完全に信用するのは危険で、3層構造で評価します。客観事実(現状賃料・契約日・敷金預かり残高)は基本的に信用できますが、賃貸借契約書原本との突合は必須です。想定値(空室部屋の想定賃料・想定稼働率)は売主側の希望が反映されるため、買主独自の検証で再計算します。契約条件(更新月・特約事項)は、原本確認と更新合意書の照合が不可欠です。

Q4. 想定賃料が周辺相場より20%高い場合、どう対処すべきですか?

A4. 想定賃料を周辺相場の中央値で置き換え、表面利回りを再計算します。例えば、売主提示の想定賃料合計が月額100万円で、周辺相場ベースだと月額83万円(17%下振れ)であれば、年間賃料収入は1,200万円→996万円に減少。物件価格1.5億円に対し、表面利回りは8.0%→6.64%に下落します。この差を価格交渉の論拠とし、指値を入れます。

Q5. サクラ入居を見抜く具体的な方法は?

A5. (1)契約日が直近3〜6ヶ月に集中していないか確認、(2)その期間だけ募集賃料が周辺相場より下がっていないか確認、(3)契約形態が定期借家・短期契約に偏っていないか確認、(4)入居者属性(法人/個人・年齢層)が極端に偏っていないか確認、の4点です。特に契約形態が定期借家の場合、契約期間満了で確実に退去するため、買主にとってはレントロール上の賃料がほぼ将来空室化することを意味します。

Q6. ストレステストで想定すべき空室率の水準は?

A6. 「想定通り(空室率7%)」「軽度ストレス(空室率10%)」「中程度ストレス(空室率15%)」「重度ストレス(空室率20%)」の4シナリオが標準です。買付検討では、重度ストレス(空室率20%)時にもキャッシュフローが赤字化しないかを判定基準にします。赤字化する場合は、物件価格交渉・融資条件再交渉・自己資金比率の上方修正・買付見送り、のいずれかを選択します。

Q7. 滞納家賃はレントロールにどう反映すべきですか?

A7. レントロール上では「賃料発生」として記載されていても、入金されていない滞納分は、買主視点では実質的に空室扱いです。6ヶ月以上の滞納がある入居者は、立退き訴訟・強制執行まで視野に入る必要があります。買付検討では、(1)現所有者側で売却前に解決する、(2)解決相当額(未収賃料・明渡し費用等から個別に算定)を価格から減額する、のいずれかを売主に求めます。

Q8. 物件取得後のレントロール再構築はいつ行うべきですか?

A8. 取得後3〜6ヶ月以内が推奨です。前所有者から引き継いだレントロールを叩き台にしつつ、(1)各部屋の契約継続性を再評価、(2)市場相場で想定賃料を更新、(3)運営費率を実測値で更新、することで、自分の運営前提に基づく正確なキャッシュフロー予測が可能になります。管理会社を切り替える場合は、引継ぎと同時にレントロール再構築を行うのが効率的です。

Q9. 民泊・マンスリー転用を検討する場合、レントロールはどう使いますか?

A9. レントロールの賃料収入と、宿泊系指標(ADR・RevPAR)による想定収入を比較します。例えば、月額12万円の部屋を、ADR 8,000円・稼働率60%で民泊転用した場合、月収14.4万円(8,000×30×0.6)になり、20%の収益増。ただし、清掃費・運営代行費・消耗品費の運営費増が大きいため、NOIベースで賃貸より有利かは個別検証が必須です。詳細は民泊・旅館業転用 一棟売却完全ガイドを参照してください。

Q10. アークリブの第三者レントロール検証はいつ依頼すべきですか?

A10. 物件選定の候補が絞り込まれた段階(買付意向書提出前)で、買付前検証を行います。アークリブは買主側仲介として、書類検証・現地検証・市場検証の3ステップを所要2〜3週間で実施し、最終的に買付価格・指値根拠・ストレステスト結果を1枚資料にまとめて提供します。仲介手数料に含まれる形で実施するため、別途費用は発生しません。

まとめ

レントロール・空室率の正しい見方は、買主の物件取得実務における「経済的DDの核心」です。本記事で解説した主なポイントを整理します。

- レントロールには3層情報(賃料・空室・契約条件)があり、売主提示時には3つの構造バイアス(満室想定・契約終了予定欠落・特殊賃料混入)が潜む

- 空室率は4指標(戸数・面積・賃料・稼働率)で計算結果が変わり、賃料空室率と稼働率の併用が買付検討の標準

- 想定賃料の妥当性は3層クロスチェック(物件内・公的データ・地場ヒアリング)で検証し、20%以上の乖離は指値根拠

- 買付直前は書類×現地×市場の3点突合と、空室率10/15/20%のストレステストで真贋を確定

- アークリブの3ステップ検証(書類・現地・市場)は買主仲介手数料に含まれる形で実施

レントロール検証の精度が、買付判断と取得後の収益性を大きく左右します。表面利回りに惑わされず、3層情報の構造を理解した上で、自分の運営前提に基づくキャッシュフロー予測まで落とし込むことが、失敗しない一棟収益物件取得の核心です。

一棟収益物件の取得・売却をお考えの方へ

アークリブ株式会社は、特定の自社物件を売り込むのではなく、市場全体から最適物件を選定する仲介を主軸とした独立系の不動産会社です。買主側仲介として、レントロール検証・現地立会・価格交渉・融資相談・取得後の管理会社引継ぎ支援まで、取得実務を一気通貫でサポートいたします。

- 買主側仲介手数料: 宅建業法の法定上限内(売買価格×3%+6万円・消費税別)

- 売主側仲介手数料: 通常の半額・0.5%+消費税(囲い込みなし・両手取引なし方針)

取得・売却のご相談はこちら:

営業電話は一切行いません。最短翌営業日にご回答いたします。

関連記事

- 一棟収益物件の選び方完全ガイド|失敗しない投資物件選定の判断軸15項目【2026年版】

- 2026年版 一棟収益物件の融資戦略完全ガイド|地方銀行・信組信金・ノンバンクの使い分けと金融機関選び

- 一棟収益物件の価格交渉・買付申込完全ガイド【2026年版】

- 収益物件のデューデリジェンス完全ガイド【買主向け2026年版】

- 一棟物件 デューデリジェンス 売主対応完全ガイド

- オーナーチェンジ 一棟売却完全ガイド

あわせて読みたい関連記事

賃貸管理会社の選び方・PM評価完全ガイド【2026年版】

レントロール検証は取得実務の最深部ですが、取得後の運営フェーズで実際にレントロールを動かしていくのが管理会社(PM)です。PM評価7基準・管理形態4分類・取得後30日アクションプランで、運営の主導権を確立する完全ガイドです。

免責事項

本記事は2026年5月時点で公開されている公的情報・業界標準データに基づき、不動産仲介の現場視点で執筆した一般的な情報提供です。レントロール検証・空室率算定・収益予測の具体的判断は、物件個別の条件・地域特性・市場環境により大きく異なります。実際の買付検討にあたっては、必ず宅地建物取引士・不動産鑑定士・顧問税理士・弁護士など専門家にご相談の上、最終判断を行ってください。本記事の情報に基づく取引結果について、アークリブ株式会社は一切の責任を負いません。

RELATED

ARTICLE

関連記事