経営者の資産ポートフォリオに占める不動産比率の最適解【2026年版】|年代別・資産規模別の配分戦略とリバランス手法

この記事のポイント

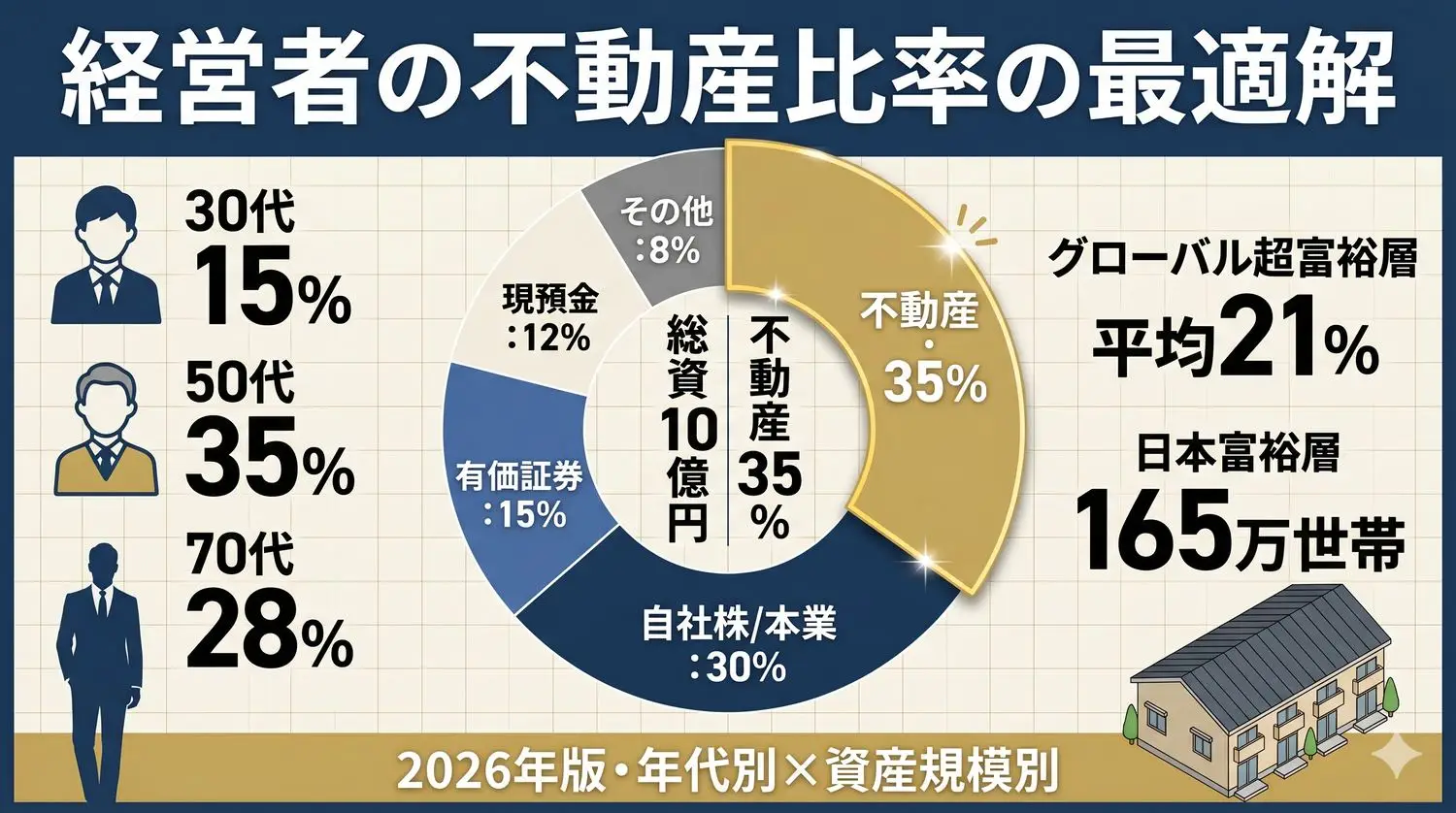

- 日本の富裕層・超富裕層は165.3万世帯・純金融資産469兆円(2023年)。ただし中小企業オーナーは自社株50~70%偏重、不動産投資5~10%と世界の富裕層より低め

- 世界の超富裕層は不動産投資平均21%(自宅含めると30~40%)。大学エンダウメントも不動産は10~15%コア保有

- 5要因で比率を考える:年齢・資産規模・本業安定性・後継者の有無・流動性ニーズ

- 年代別モデル:30代15%/40代25%/50代35%/60代33%/70代以降は流動性重視で微減。資産規模3億ー20~30%、5億ー25~35%、10億ー30~40%(配分%はモデル例・投資助言ではありません)

「自社株が総資産の70%を占めていて、何かあったら一族が破綻する」「現預金を5億円積み上げてきたが、インフレで実質目減りしている」「不動産を買いたいが、いったい総資産の何パーセントまで配分すべきなのか」——中小企業オーナー・富裕層が資産形成のステージを進めるほど直面するのが、ポートフォリオの最適配分という課題です。

野村総合研究所の最新推計(2025年2月公表)によれば、日本の富裕層・超富裕層(純金融資産1億円以上)は約165.3万世帯、合計純金融資産は469兆円に達しました。2021年から2023年のわずか2年で28.8%増加という異例の伸びを記録しています。

一方で、その内訳を見ると、日本の経営者は世界の富裕層と比較して自社株式・現預金の比率が極端に高く、不動産・代替資産(オルタナティブ)への配分が低いという特徴があります。

本記事は、不動産仲介の現場で経営者・富裕層オーナーの資産形成・出口戦略に向き合ってきた立場から、総資産における不動産比率の最適解を年代別・資産規模別に整理します。

本シリーズ第1弾「法人不動産投資 節税完全ガイド」、第2弾「経営者のための不動産投資戦略」、第3弾「相続税対策 一棟マンション完全ガイド」、第4弾「経営者のための不動産投資 法人化判断完全ガイド」、第5弾「役員退職金×不動産活用」、第6弾「自社株評価×不動産圧縮」に続く第7弾として、ポートフォリオ全体の俯瞰視点から不動産の位置付けを論じます。

なお、本記事に掲載する数値・モデルケースはすべて一般的な情報整理を目的としたものであり、具体的な投資判断・税務判断は必ずご自身の顧問専門家にご確認ください。

経営者が資産ポートフォリオで悩む3つの根本問題

経営者・富裕層が資産配分で苦悩するのは、サラリーマンの資産運用とは根本的に異なる構造的な問題があるためです。3つの典型問題を整理します。

問題1:流動性の罠(換金しづらい資産が大半)

経営者の資産は、自社株式・事業用不動産・経営者貸付金など、すぐに現金化できない資産で大半が占められます。

- 自社株式:譲渡制限付きで第三者に売れない

- 事業用不動産:本業継続のため売却不可

- 経営者貸付金:法人の財務状況次第で回収困難

「資産は10億円ある」と聞こえは良いものの、明日急に2億円必要になっても、1ヶ月以内に動かせるのは現預金部分のみというケースが大半です。

問題2:業績連動型資産の集中リスク

経営者個人の資産の50〜80%が自社株式に偏るのは中小企業では珍しくありません。これは「卵を一つのカゴに盛る」典型例で、本業のリスクが個人資産にダイレクトに波及する構造です。

[典型的な集中リスク]

本業が好調 → 自社株評価上昇 → 個人純資産増加

本業が不調 → 自社株評価下落 → 個人純資産急減

↓

本業の運転資金確保のため、経営者個人が連帯保証

↓

最悪ケース:本業破綻=個人破産サラリーマンが「給料の出る会社の株式100%」に資産を配分しているような状態が、経営者の標準形になっているわけです。

問題3:相続税納税資金の確保

経営者の死亡時、相続財産の大半が換金できない自社株・事業用不動産で構成される一方、相続税は現金で納税する必要があります。野村総研データでは富裕層・超富裕層の純金融資産が増加傾向にあるとはいえ、個別事例では「資産10億円・現金1億円・相続税3億円」という納税不能ケースが頻繁に発生します。後継者が金融機関から借入を起こすか、緊急で資産を換金する事態に追い込まれるリスクがあります。

→ これらの問題を解決する手段の一つとして、不動産の戦略的配分が機能します。

自社の資産構成に不動産をどう組み込むか

規模や借入余力によって適した物件は変わります。独立系の立場で、市場全体から選択肢をご提案します。投資のご相談(無料) →

富裕層・超富裕層の不動産比率の実態(国内外データ)

最適な不動産比率を考える前に、世界と日本の富裕層が実際にどのような配分をしているかを把握します。

日本の富裕層・超富裕層の規模

| 階層 | 純金融資産 | 世帯数(2023年) | 純金融資産総額 |

|---|---|---|---|

| 超富裕層 | 5億円以上 | 約11.8万世帯 | 約135兆円 |

| 富裕層 | 1〜5億円 | 約153.5万世帯 | 約334兆円 |

| 準富裕層 | 5,000万〜1億円 | 約403.9万世帯 | 約290兆円 |

| アッパーマス層 | 3,000〜5,000万円 | 約576.5万世帯 | 約282兆円 |

| マス層 | 3,000万円未満 | 約4,213万世帯 | 約711兆円 |

(出典:野村総合研究所 2025年2月公表データ・2023年純金融資産保有額推計)

グローバル超富裕層(UHNWI)の不動産比率

世界の超富裕層(純資産3,000万米ドル≒約45億円以上のUHNWI)の資産配分を見ると、投資不動産(住居外)が平均約21%を占めるとされます(Knight Frank「The Wealth Report」等の富裕層調査)。これに自宅不動産を加えると、総資産の30〜40%が不動産関連という構成が一般的です。

日本の富裕層の特徴:自社株偏重・不動産過小

日本の経営者富裕層の典型的な資産構成(推計)は以下の通りです。

世界の超富裕層との比較で、日本の経営者は自社株式と現預金が突出して多く、投資用不動産・有価証券(特にオルタナティブ)が少ない傾向があります。

エンダウメントモデルとの比較

参考までに、ハーバード大学・スタンフォード大学などの大学基金(エンダウメント)の典型的な配分は以下の通りです。

[米国主要大学エンダウメントの典型配分] 株式 30〜40% オルタナティブ 30〜40%(PE・ヘッジファンド・不動産) 債券 10〜15% 不動産 10〜15% 現金 5%

数十年単位で運用される基金でも、不動産は10〜15%を確保するのが標準。長期保有・低相関・インフレヘッジの3要素を兼ね備える資産として位置付けられています。

不動産比率を決める5つの要因

経営者個人の最適不動産比率は、単純な「正解の数字」があるわけではなく、5つの要因の組み合わせで決まります。

要因1:年齢

| 年代 | 特徴 |

|---|---|

| 30代 | 拡大期・本業集中・短期回収重視 |

| 40代 | 成長期・分散開始・流動性確保 |

| 50代 | 成熟期・分散完了・本業ピーク |

| 60代 | 承継準備期・流動性再確保・後継者育成 |

| 70代 | 相続対策期・評価圧縮・遺族の納税資金 |

要因2:資産規模

| 資産規模 | 不動産比率の目安 |

|---|---|

| 1億円 | 10〜15%(区分または小規模一棟) |

| 3億円 | 20〜30%(一棟アパート1〜2棟) |

| 5億円 | 25〜35%(一棟マンション1棟) |

| 10億円 | 30〜40%(複数棟・地域分散) |

| 30億円 | 35〜45%(ファミリーオフィス併用) |

要因3:本業の安定性

本業のキャッシュフローが安定しているほど、不動産投資を長期保有できます。逆に景気変動の影響を強く受ける業種では、不動産比率を低めに抑えて流動性を確保すべきです。

[本業安定性 vs 不動産比率の関係] ストック型ビジネス(不動産業・士業・年商安定型) → 不動産比率 高めOK(30〜40%) フロー型ビジネス(建設業・小売業・景気連動型) → 不動産比率 低めが目安(15〜25%)

要因4:後継者の有無

- 後継者あり:相続対策として不動産比率を高めに設計可能

- 後継者なし(M&A前提):流動性確保のため不動産比率は低めに

要因5:流動性ニーズ

[流動性チェックリスト] □ 6ヶ月分の生活費を現預金で確保 □ 本業の運転資金枠を確保 □ 子の教育費・親の介護費を予備費として確保 □ 突発的な事業投資資金を確保 → これらを差し引いた残額を、不動産・株式・代替資産に配分

年代別のモデル配分例

5つの要因を勘案した上で、年代別のモデル配分例を示します。いずれもモデルケースであり、個別事情で調整が必要です。

30代モデル:拡大期(不動産比率 10〜20%)

資産規模目安:1〜3億円 本業集中:80% 不動産:15% 有価証券・保険:5%

30代経営者は本業の拡大期にあり、自社への再投資が最優先です。不動産は「種を蒔く」フェーズで、無理のない範囲で1棟目に挑戦し、不動産経営の感覚を養います。

40代モデル:成長期(不動産比率 20〜30%)

資産規模目安:3〜5億円 本業:60%(自社株評価含む) 不動産:25% 有価証券・保険:10% 現預金:5%

本業が安定し、利益から計画的な投資配分が可能になる時期です。2〜3棟目を取得し、地域分散も意識します。法人化判断のタイミングでもあります。

50代モデル:成熟期(不動産比率 30〜40%)

資産規模目安:5〜10億円 本業:45% 不動産:35% 有価証券・保険:12% 現預金:8%

経営者として最も油の乗る時期です。不動産比率を高め、相続税対策の評価圧縮効果を享受します。本業のピークアウト前に、ストック型資産への配分を固めるフェーズです。

60代モデル:承継準備期(不動産比率 30〜35%)

資産規模目安:8〜15億円 本業(自社株):40% 不動産:33% 有価証券・保険:15% 現預金:12%

事業承継・引退の具体的計画段階に入ります。役員退職金の財源確保と、後継者への株式承継を見据えた自社株評価圧縮が中心テーマ。流動性をやや高めに戻します。

70代モデル:相続対策期(不動産比率 25〜30%)

資産規模目安:10〜20億円 不動産:28%(路線価評価で有利) 有価証券・保険(生命保険含む):18% 現預金:14%(納税資金確保) 自社株(残存):30% 事業用資産:10%

相続対策の最終局面です。不動産は新規取得より既存物件の保有継続が中心。新規取得は2027年1月以降の5年ルールに直撃するため、慎重な判断が必要です。遺族の納税資金として現預金比率を高めるフェーズに入ります。

年代別比較表

資産規模別のモデル配分例

年代に加えて、資産規模そのものが配分戦略を左右します。規模が大きくなるほど、不動産比率を高めにできる構造があります。

1億円規模:分散の入り口

不動産:10〜15%(1,000〜1,500万円) 本業(自社株):60〜70% 現預金:15% 有価証券:10%

不動産は区分マンション1戸 or 小規模築古アパート1棟が現実的。固定費負担の観点で大型物件は厳しい段階です。

3億円規模:本格分散の開始

不動産:20〜30%(6,000万〜9,000万円) 本業:50〜60% 現預金:10% 有価証券:10〜15%

一棟アパート1〜2棟が射程距離。地域分散も意識し始めます。法人化判断のタイミングが重なります。

5億円規模:標準的な富裕層配分

不動産:25〜35%(1.25億〜1.75億円) 本業:40〜50% 現預金:10% 有価証券・保険:15%

一棟マンション1棟 or 一棟アパート2〜3棟。事業用不動産との合計で40%程度まで広げられます。

10億円規模:複数棟・地域分散

不動産:30〜40%(3〜4億円) 本業:35〜45% 現預金:10% 有価証券・代替資産:15〜20%

複数棟保有・東京/地方の地域分散が現実的になります。エンダウメント型の本格分散ポートフォリオに近づくフェーズです。

30億円規模:ファミリーオフィス併用

不動産:35〜45%(10〜13億円) 本業:25〜35% 現預金:5〜10% 有価証券・PE・ヘッジファンド:20〜30%

ファミリーオフィスやプライベートバンクを活用し、グローバルで配分を組む段階。不動産は国内一棟物件+海外不動産+REITの3層構造が標準です。

資産規模別比較表

| 資産規模 | 不動産比率 | 不動産金額 | 想定物件 |

|---|---|---|---|

| 1億円 | 10〜15% | 1,000〜1,500万円 | 区分マンション1戸 |

| 3億円 | 20〜30% | 6,000万〜9,000万円 | 一棟アパート1〜2棟 |

| 5億円 | 25〜35% | 1.25〜1.75億円 | 一棟マンション1棟 |

| 10億円 | 30〜40% | 3〜4億円 | 複数棟・地域分散 |

| 30億円 | 35〜45% | 10〜13億円 | 国内+海外+REIT |

ポートフォリオ構築の3つの設計思想

不動産比率を決めるとき、経営者の目的意識によって適切な配分が変わります。3つの代表的な設計思想を整理します。

設計思想A:成長型(株式・事業重視)

特徴:本業の拡大・スケールを最優先/リスク許容度が高い/短中期での資産増加を目指す

[配分例(5億円・40代経営者)] 本業(自社株) 60%(拡大投資含む) 不動産 15% 株式・PE 20% 現預金 5%

向いている経営者:事業拡大期で売上・利益が年率20%以上成長/IPO・大型M&A視野/後継者問題が遠い/40代までの経営者

設計思想B:保全型(不動産・債券重視)

特徴:守りの資産形成を最優先/安定的なインカムゲイン重視/相続税対策・評価圧縮を意識

[配分例(10億円・50代経営者)] 不動産 40%(評価圧縮) 本業(自社株) 30% 債券・社債 15% 現預金 10% 有価証券 5%

向いている経営者:本業がストック型・安定/50代以降/後継者明確/相続対策を真剣に検討/インカム重視

設計思想C:承継型(不動産・自社株評価圧縮重視)

特徴:後継者への承継を最優先/自社株評価圧縮スキーム活用/法人版事業承継税制の活用

[配分例(15億円・60代経営者)] 不動産(法人保有含む)35%(株価圧縮効果) 本業(自社株) 30%(圧縮後) 保険・退職金財源 15% 現預金 10% 有価証券 10%

向いている経営者:60代以降で後継者確定/特例承継計画提出予定/法人版事業承継税制活用予定/相続税負担を最小化したい

3思想の比較表

流動性リスクと不動産比率の関係

不動産は長期保有でこそメリットが出る資産ですが、流動性の低さが経営者にとって致命的なリスクになる場合があります。配分上限を考えるうえで重要な視点です。

流動性プレミアムの考え方

金融理論では、流動性が低い資産には「流動性プレミアム」として、より高いリターンが期待されます。一棟不動産は上場株式と比べて:

- 売却までに3〜6ヶ月かかる

- 仲介手数料3%+諸費用で実質手取りが減る

- 市況により売却価格が大きく変動

これらを許容する代わりに、長期保有でインカムゲイン+評価圧縮効果を取りに行く——これが不動産投資の本質です。

緊急時の現金需要

| シナリオ | 必要現金 |

|---|---|

| 6ヶ月分の生活費 | 1,000万〜3,000万円 |

| 本業の運転資金枠 | 売上の3ヶ月分 |

| 大型修繕(既存物件) | 物件価額の3〜5% |

| 子の教育費・親の介護 | 1,000万〜3,000万円 |

| 突発的な事業投資 | ケースバイケース |

不動産比率の目安ライン

実務的な目安として、不動産比率は総資産の50%程度が一つの目安です。これを超えると、緊急時の換金が間に合わない/大型修繕が発生したとき資金繰りに窮する/売却を急ぐと安値処分になる/相続税納税資金が不足する、といった問題が顕在化します。

流動性危機の典型事例

[失敗パターン] 本業:建設業(年商10億円) 保有資産:自社株 2億円・不動産 7億円(うち借入5億円)・現預金 5,000万円 → 取引先の大型倒産で売掛金1.5億円が回収不能 → 運転資金1億円が即座に必要 → 不動産は売却に3ヶ月、現預金は5,000万円のみ → 緊急借入で対応するも、信用力低下=銀行取引悪化 → 数カ月後に資金繰り破綻

リバランスのタイミングと判断基準

ポートフォリオは一度作ったら終わりではなく、定期的なリバランスが必要です。経営者の場合、以下の4つのタイミングで見直すのが標準です。

タイミング1:年1回の定期見直し

[年次レビュー項目] □ 自社株評価額の変動(業績反映) □ 不動産時価の変動(市況変動) □ 有価証券の変動 □ 現預金残高の確認 □ ライフステージの変化 □ 税制改正の影響

各カテゴリの比率が目標から±5%以上ずれていれば調整するのが標準です。

タイミング2:市況変動5%超

不動産市況・株式市況のいずれかが急変動した場合、ポートフォリオ比率も大きくずれます。「狼狽売り・狼狽買い」を避けつつ、規律あるリバランスを心がけます。

タイミング3:ライフイベント

| ライフイベント | リバランス内容 |

|---|---|

| 法人化判断 | 個人→法人の資産移転 |

| 役員退職金支給 | 退職金原資調達・受領後の再配分 |

| 事業承継開始 | 自社株評価圧縮・後継者への株式移転 |

| 配偶者死亡・離婚 | 全面的な見直し |

| M&A・事業売却 | 大型現金化に伴う再配分 |

タイミング4:税制改正

[2026年に意識すべき税制改正] - 5年ルール(賃貸不動産の相続税評価見直し):2027年1月施行 - 特例承継計画提出期限:2027年9月30日 - 株式取得期限(特例措置):2027年12月31日

これらの期限と整合させて、駆け込みリバランスのタイミングを逆算する必要があります。

ポートフォリオ構築の落とし穴 7選

よくある質問 Q&A

Q1:不動産比率は何%が目安ですか?

A:目安は40代で20〜30%、50代で30〜40%、60代以降で25〜35%です(いずれもモデル例)。決まった数字はなく、年代・資産規模・本業安定性・後継者の有無・流動性ニーズで変わります。グローバル超富裕層(UHNWI)は投資不動産で平均約21%、自宅含め30〜40%程度です。

Q2:自社株比率はどのくらいまで下げればよいですか?

A:50代までに総資産の50%以下、60代までに40%以下が一つの目安です。経営権維持の観点では発行済株式の3分の2超を保有する必要がありますが、評価額ベースでは資産分散と評価圧縮の組み合わせで個人資産に占める比率を計画的に下げていくのが標準的なアプローチです。

Q3:現預金比率はどのくらい必要ですか?

A:目安は総資産の10〜15%程度です。最低ラインは生活費6ヶ月分+本業運転資金3ヶ月分+緊急予備費。インフレ環境下では現預金比率を必要最小限に抑え、不動産・株式・代替資産で実質購買力を保全するという考え方があります。

Q4:30代でも不動産投資を始めてもよいですか?

A:本業が安定し、年収から計画的な投資が可能であれば検討価値ありです。ただし無理は禁物で、総資産の10〜15%程度から始めるのが現実的。30代は本業の拡大期で、自社への再投資を最優先すべき時期でもあります。

Q5:海外不動産は配分に含めてもよいですか?

A:5億円以上の資産規模・複数物件保有・グローバル分散意識がある場合は検討対象です。ただし為替リスク・現地税制・管理の難しさが伴うため、国内不動産を十分にカバーした後の選択肢として位置付けるのが現実的です。

Q6:REITは不動産比率に含まれますか?

A:広義には含まれますが、現物不動産とは性質が大きく異なります。REITは流動性が高く、配当課税は20.315%、相続税評価は時価ベース。評価圧縮・節税効果は得られないものの、流動性確保とインフレヘッジの観点で組み入れる価値はあります。現物不動産70%+REIT30%のように分けるケースもあります。

Q7:50代で自社株評価が上がりすぎたらどうすればいいですか?

A:事業承継対策を本格化するタイミングです。①不動産購入による純資産価額方式の評価圧縮、②役員退職金支給による業績調整、③配当政策の見直し、④持株会社化、⑤特例承継計画の策定、を組み合わせて圧縮していきます(詳細は本シリーズ第6弾「自社株評価×不動産圧縮」参照)。

Q8:本業の景気が悪い時期は不動産比率を下げた方がよいですか?

A:短期的な景気変動でリバランスを大きく動かすのは避けた方が無難です。本業の不調が中長期的(3年以上)に続く見通しなら、不動産売却で流動性を確保する判断はあります。ただし不動産は売却に3〜6ヶ月かかるため、本業悪化が顕在化してからでは間に合わないことを意識し、平時から流動性を確保しておくことが重要です。

Q9:ファミリーオフィスとは何ですか?

A:超富裕層(純資産10億円以上)が一族の資産管理・運用を専任スタッフで行う組織です。海外では一般的で、日本でも30億円以上の規模で導入が進みつつあります。投資判断・税務・法務・教育まで包括的に管理し、長期的な資産保全と承継を実現します。

Q10:リバランスは自分でできますか?それとも専門家に依頼した方がよいですか?

A:1〜3億円規模なら税理士・FPと年次面談で十分ですが、5億円超ならプライベートバンク・独立系FA・ファミリーオフィスの活用を検討すべきです。経営者の時間価値を考えると、専門家への委託コストは投資対効果で見合うケースが多くなります。アークリブのような独立系不動産仲介と組み合わせれば、不動産部分の最適化が進めやすくなります。

まとめ:経営者の資産ポートフォリオ 10項目チェックリスト

最後に、ポートフォリオ全体を点検するチェックリストをまとめます。

チェックリスト10項目

- ☐ 総資産の把握:自社株含む全資産の時価評価を年次で実施

- ☐ 不動産比率:年代・資産規模に応じた最適レンジ(20〜40%)に収まっている

- ☐ 自社株比率:総資産の50%以下に抑える計画がある

- ☐ 現預金比率:6ヶ月分の生活費+運転資金を確保

- ☐ 流動性:1ヶ月以内に動かせる資産が総資産の15%以上

- ☐ 借入比率:不動産投資ローンの返済比率が60%以下

- ☐ 本業集中リスク:本業の業績悪化シナリオでも個人資産が守られる構造

- ☐ 承継方針:後継者と資産配分方針を共有済み

- ☐ 税制改正対応:2027年5年ルール・特例承継計画期限を意識した計画

- ☐ リバランス:年1回の見直しと専門家面談を実施

10項目中8つ以上にチェックがつけば、ポートフォリオは健全です。

不動産比率の決定フローチャート

アークリブからのご提案

経営者の資産ポートフォリオは、本業・自社株・不動産・現預金・有価証券という複数の資産を、年代・規模・目的に応じて最適配分する長期戦略です。特に2026年は重要な転換点で、令和8年度税制改正の5年ルール(2027年1月施行)、特例承継計画期限(2027年9月30日)、株式取得期限(2027年12月31日)が連動しています。不動産比率の調整は、これらの期限と整合させて2026年中に実行することが、複数の効果を同時に得る鍵となります。

アークリブ株式会社は、特定の自社物件を売り込むのではなく、市場全体から最適物件を選定する仲介を主軸とした独立系の不動産会社です。経営者・富裕層オーナーの売買・出口戦略の現場で、ポートフォリオ全体を俯瞰した上で最適な物件取得・売却をご支援しております。

「自社株偏重を解消したい」「不動産比率を上げる/下げるべきか迷っている」「総資産5億円・10億円・30億円の最適配分が知りたい」——このようなお悩みをお持ちの方は、まず現在の保有物件の資産価値を正確に把握することから始めることをお勧めします。

本記事は一般的な情報提供を目的としており、具体的な投資判断・税務判断は必ずご自身の顧問専門家にご確認ください。なお当社は金融商品取引業者・金融商品仲介業者・投資助言・代理業者ではありません。本記事は特定の金融商品の取得・売却・保有を推奨するものではなく、株式・債券・投資信託・保険等の金融商品の投資判断は、証券会社等の登録業者・顧問専門家にご確認ください。

無料査定・ご相談では、現在の不動産比率の棚卸し、売却・取得の優先順位、2027年の期限からの逆算まで、保有状況に即して整理できます。

一棟収益物件の現在の資産価値を知りたい方は、無料査定をご利用ください。

営業電話一切なし・最短翌営業日に回答いたします。

→ https://satei.arklib.co.jp/

他のお客様からよくいただくご質問は こちら からご確認いただけます。

関連記事

RELATED

ARTICLE

関連記事