タワマン節税規制後の選択肢 完全ガイド【2026年版】|2024年改正・5年ルール後の富裕層向け相続税対策スキーム

この記事のポイント

- 2024年タワマン規制:区分マンションは評価乖離率1.67倍以上で最低でも市場価格の60%まで補正。3億円タワマンで評価1億→1.8億円、圧縮は67%→40%に縮小

- 2027/1/1施行の5年ルール:賃貸不動産は取得から5年以内は時価評価、不動産小口化商品は時期を問わず時価評価

- 一棟マンションは規制対象外:貸家建付地評価減21%+建物貸家評価30%減で約32ー40%圧縮。ただし5年以上保有が事実上の要件に

- 既存物件(2022/1/1以前取得)は影響なし:すでに5年超保有なら従来の路線価評価が継続適用。慌てて売却しないことが重要

「タワマンを買えば相続税が3分の1になる、という話は本当にもう使えないのか」「2024年の規制で評価額がどれくらい上がったのか、自分の物件で確認したい」「2027年1月施行の5年ルールが追い打ちをかけると聞いたが、結局これから何を買えばよいのか」——タワマン節税が封じられた今、富裕層・中小企業オーナーが直面しているのが、規制後の代替スキーム選びという課題です。

国税庁は2024年1月、居住用区分マンション(タワーマンションを含む)の相続税評価方法を見直し、評価乖離率1.67倍以上の物件は最低でも市場価格の60%まで補正されることになりました。さらに2025年12月19日に公表された令和8年度税制改正大綱では、賃貸用不動産の3年ルールを5年ルールに延長し、不動産小口化商品は取得時期を問わず時価評価とすることが決定。2027年1月1日から施行されます。

これら2つのダブル規制で、過去20年間にわたり富裕層が活用してきた「短期相続対策としての不動産購入」というスキームは、ほぼ機能しなくなりました。

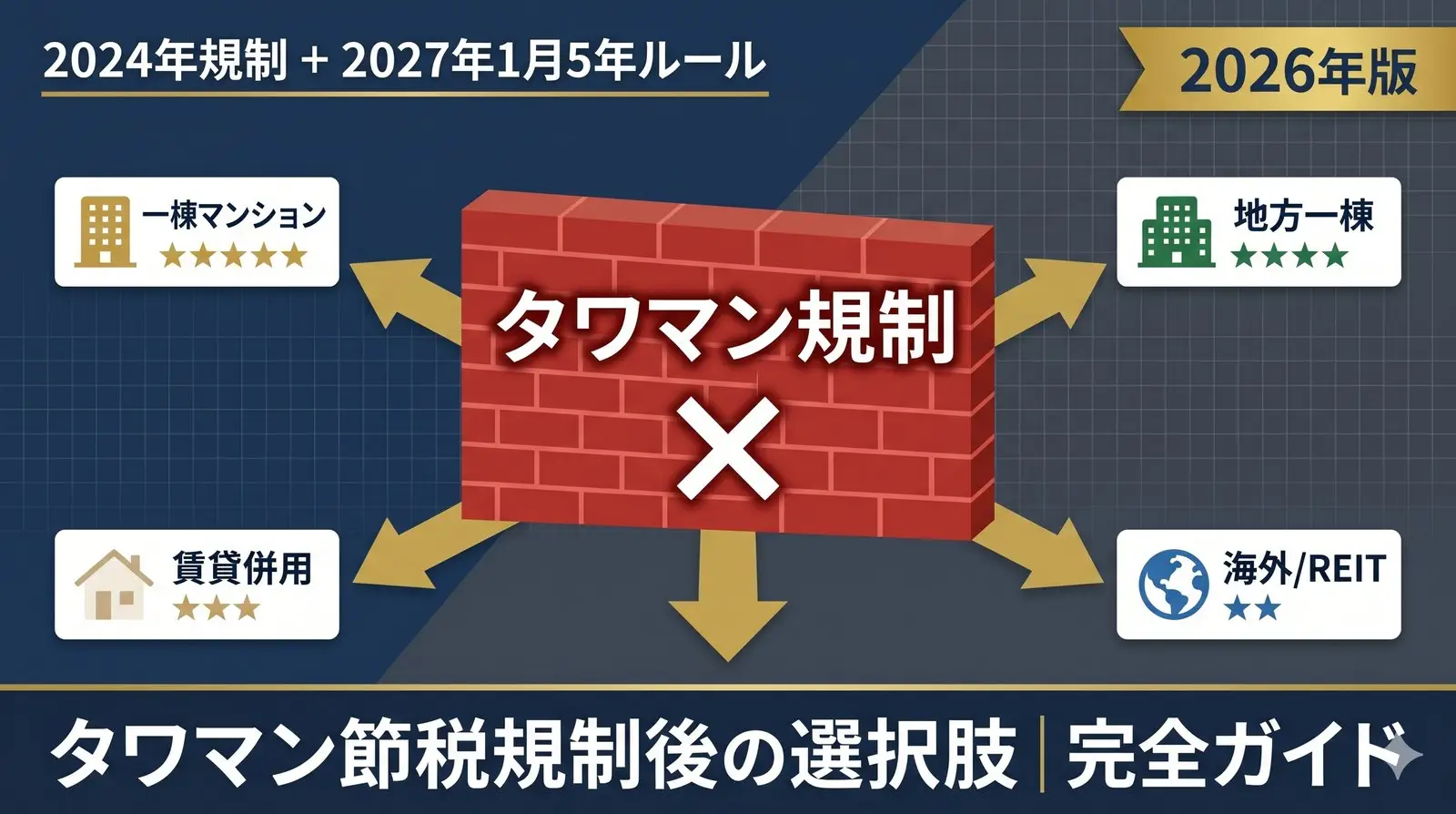

本記事では、タワマン節税規制後に富裕層・中小企業オーナーが選ぶべき代替スキームを、不動産仲介の現場視点から体系的に整理します。一棟マンション・地方一棟物件・賃貸併用住宅・海外不動産・REIT・小口化商品の6つの選択肢を比較し、それぞれの評価圧縮効果・流動性・運用負担・出口戦略を具体的な数値シミュレーションとともに解説します。

本記事は、これまでの関連記事(法人不動産投資節税・経営者の不動産投資戦略・相続税対策一棟マンション・法人化判断・役員退職金×不動産・自社株評価圧縮・資産ポートフォリオ不動産比率)で展開してきた「規制環境を踏まえた経営者の資産戦略」を、いよいよ規制後の代替策という観点から完結させます。

特に重要なのは、5年ルール施行までの残り約8ヶ月(2026年5月時点)という期限です。2026年12月31日までに取得した賃貸用不動産であれば、その後5年保有することで2031年12月以降の相続では従来の路線価評価が適用されます。物件選定から契約・引渡しまで通常6〜9ヶ月を要するため、実質的な検討期限は2026年中盤〜年末となります。

なお、本記事の数値シミュレーションは2026年5月時点の税制と一般的な不動産評価実務に基づくモデルケースです。具体的な税額・税務判断は必ず顧問税理士にご確認ください。

1. タワマン節税が規制された経緯(2024年改正)

1-1. 旧ルール下のタワマン節税スキーム

2023年以前のタワーマンションは、富裕層の相続税対策として広く利用されていました。仕組みは以下の通りです。

居住用区分マンションの相続税評価額は、土地(敷地権)と建物(区分所有部分)の合計で算出されます。土地は路線価×敷地権割合、建物は固定資産税評価額で評価するため、特にタワマンの高層階(市場価格が高い)については、路線価ベースの評価額と実勢価格との間に大きな乖離が生じていました。

国税庁の調査によれば、2018年(平成30年)時点のマンション乖離率(市場価格÷相続税評価額)の平均は2.34倍、戸建てが1.66倍であり、マンションの乖離が顕著でした。一部のタワマン高層階では乖離率3〜4倍に達するケースも珍しくなく、3億円のタワマンを購入すれば相続税評価額は1億円前後という事例が常態化していました。

1-2. 2024年1月評価通達改正の内容

国税庁は2023年9月に「居住用の区分所有財産の評価について」という通達(個別通達)を公表し、2024年1月1日以降の相続・贈与から新評価ルールが適用されることになりました。

新ルールの計算式は以下の通りです。

改正後の相続税評価額 = 改正前の相続税評価額 × 評価乖離率 × 0.6

ここで「評価乖離率」は、マンションの築年数・総階数指数・所在階・敷地持分狭小度の4要素で算出される独自指数です。評価水準(評価額÷市場価格理論値)が60%未満となる場合、60%まで引き上げる補正が適用されます。

60%という数値が選ばれた理由は、戸建ての相続税評価額が市場価格のおよそ60%という実態があり、マンションと戸建ての評価バランスを取るためとされています。

1-3. 数値シミュレーション①:規制前後の評価額比較

3億円の都心タワーマンション(築5年・43階建て・35階・敷地権割合1/300)を例に、規制前後の評価額を比較します。

図1:2024年改正による評価額の変化(3億円タワマン・モデルケース)

※モデルケース/一例(市場価格3億円を100%とした比較)

圧縮率

67%

評価乖離率

3.0倍

差額

—

圧縮率

40%

評価乖離率

3.0倍

差額

+8,000万円

圧縮率 67% → 40% に縮小

改正後は、補正後評価額=1億円×3.0×0.6=1億8,000万円となり、評価額は1.8倍に上昇しました。相続税対策としての魅力は大幅に低下しています。

1-4. 既存保有タワマンへの影響

既に保有しているタワーマンションも、2024年1月以降に発生する相続では新ルールでの評価対象となります。「過去に取得したから旧ルール適用」という経過措置はありません。

つまり、タワマンを既に保有している富裕層は、「保有を継続して新ルールで評価を受けるか」「売却して別の対策に組み替えるか」という判断を迫られています。

2. 2027年1月施行の5年ルール(賃貸用不動産)

2-1. 5年ルールとは

タワマン規制(2024年)に続き、2025年12月19日に公表された令和8年度税制改正大綱では、賃貸用不動産の相続税評価について以下のような大幅な見直しが盛り込まれました。

改正の核心:

- 被相続人が相続開始前5年以内に取得・新築した貸付用不動産は、原則として通常の取引価額(時価)で評価

- 課税上の弊害がない場合、取得価額×地価変動率×80%での評価も選択可能

- 不動産小口化商品(任意組合型・賃貸型・信託受益権型)は取得時期を問わず時価評価

- 施行日:令和9年(2027年)1月1日以後の相続・遺贈・贈与から適用

2-2. 旧ルール(3年ルール)との違い

従来も財産評価基本通達185ただし書きにより「課税時期前3年以内に取得した土地等及び建物等は通常の取引価額で評価」とされていましたが、適用が事実上限定的でした。今回の改正では、対象期間が3年→5年に延長されただけでなく、適用範囲が広がる形で明文化されています。

図2:賃貸用不動産の評価ルール改正(3年→5年)

※制度概要の要約/一例(適用は相続の開始日ベース)

評価規制対象期間

取得から3年以内

評価方法

通常の取引価額(時価)

不動産小口化商品

通常評価(路線価ベース可)

法的位置付け

通達ただし書き

既存物件への影響

なし

評価規制対象期間

取得から5年以内

評価方法

時価 または 取得価額×地価変動率×80%

不動産小口化商品

時期を問わず時価評価

法的位置付け

法令上の明文規定

既存物件への影響

2022/1/1以前取得は5年超で従来評価可能

2-3. 「既存物件は安泰」のロジック

5年ルールは「相続開始前5年以内」の取得が対象です。つまり、2022年1月1日以前に取得した賃貸不動産は、2027年1月以降の相続でも「5年超前の取得」となり、従来の路線価ベース評価が継続適用されます。

これは、既に賃貸用一棟物件を保有している富裕層・経営者にとって極めて重要なポイントです。既存物件を慌てて売却する必要はなく、むしろ保有継続が節税上有利となります。

2-4. 2026年中の駆け込み取得は意味があるか

「5年ルール施行前の2026年12月31日までに取得すれば、駆け込み節税ができる」という見方もあります。しかし冷静に分析すると、以下のような時間軸の制約があります。

2026年12月31日までに取得 → 5年経過後(2031年12月31日以降)の相続から従来評価が完全適用

被相続人の年齢・健康状態によっては、5年間の保有期間中に相続が発生するリスクがあります。その場合、新ルール(5年以内=時価評価)が適用され、駆け込み購入の意図が裏目に出ることもあり得ます。

したがって、2026年中の取得を検討する場合は、「5年以上の長期保有を前提とした投資判断」であるかを冷静に見極める必要があります。

3. 2つの規制で富裕層が直面する3つの問題

タワマン規制(2024年)と5年ルール(2027年)のダブル規制により、富裕層・中小企業オーナーは以下の3つの構造的な問題に直面しています。

3-1. 問題①:短期相続対策が困難に

従来は、80歳前後で相続発生リスクが高まった段階で「タワマンを購入して評価圧縮」という短期対策が機能していました。しかし規制後は以下の状況です。

- タワマン:購入直後でも評価額は市場価格の60%以上(圧縮効果は40%程度)

- 賃貸用一棟物件:5年以内取得は時価評価(圧縮効果は限定的・最大2割程度)

- 小口化商品:時期を問わず時価評価(圧縮効果ゼロ)

つまり、「短期で大きな評価圧縮を狙う」という発想自体が通用しなくなったというのが規制後の実態です。

3-2. 問題②:評価圧縮効果の希薄化

規制後の評価圧縮効果を従来と比較すると、以下のように大幅に縮小しています。

図3:投資手段別 評価圧縮率の変化(従来→規制後)

※モデルケース/一例(バー幅=範囲の中央値。表示%は範囲文字のためバー外に表記)

規制後バーは「圧縮の縮小度」に応じて色を変化(縮小が大きいほどクレイ寄り)。

※圧縮率は一般的な目安。海外は時価評価で国内の貸家建付地・貸家評価減が使えない。

「保有期間5年以上」が事実上の節税要件となったため、長期視点での資産形成と相続対策の融合が必須となります。

3-3. 問題③:流動性と評価圧縮のトレードオフ深化

規制後の選択肢は、流動性と評価圧縮効果の両立がますます難しくなっています。

- 流動性高・評価圧縮低:J-REIT、上場株式、現預金 → 相続税対策にならない

- 流動性低・評価圧縮高:一棟物件、賃貸併用住宅 → 出口で苦戦するリスク

- 流動性中・評価圧縮中:地方一棟、築古物件 → 入りやすいが運用負担あり

この3つのバランスを取るためには、ポートフォリオ全体での設計が不可欠です(経営者の資産ポートフォリオ不動産比率の最適解も併せてご参照ください)。

3-4. モデルケース:80歳経営者X氏のジレンマ

80歳の中小企業オーナーX氏(資産10億円・うち現預金5億円・自社株3億円・タワマン保有2億円)の事例で考えます。

X氏が規制前なら検討した対策:

- 「タワマンを追加で2億円購入し評価額7,000万円に圧縮」→ 効果1.3億円圧縮

- 「不動産小口化商品で1億円分取得し評価額2,000万円に圧縮」→ 効果8,000万円圧縮

規制後は以下のように制限されます:

- タワマン追加:圧縮効果は8,000万円程度(30%減少)、5年保有要件もネック

- 小口化商品:時価評価で圧縮効果ゼロ

- 一棟マンション5年以内取得:時価評価で圧縮効果は限定的(最大2割程度)

- 5年以上保有可能なら:一棟マンション・賃貸併用住宅で従来通りの圧縮可能

→ 80歳という年齢では、5年保有を前提とした対策は健康リスクと隣り合わせとなり、相続税対策の選択肢は劇的に狭まります。

4. 規制後の選択肢A:一棟マンション・一棟アパート

4-1. 一棟物件は規制対象外(5年保有要件は別問題)

2024年タワマン規制の対象は居住用区分所有マンションのみで、一棟マンション・一棟アパートは対象外です。一棟物件は以下のように従来の評価方法が継続適用されます。

土地(貸家建付地):

自用地価額 ×(1 − 借地権割合 × 借家権割合 × 賃貸割合)

建物(貸家):

固定資産税評価額 ×(1 − 借家権割合 × 賃貸割合)

各要素の標準値:

- 借地権割合:30〜90%(地域による・路線価図記載)

- 借家権割合:全国一律30%

- 賃貸割合:実際の入居率(満室稼働で100%)

4-2. 一棟物件の評価圧縮メカニズム

東京都心の借地権割合70%の地域に建つ一棟マンション(市場価格3億円・満室稼働)を例にします。

土地評価圧縮:

- 自用地価額:仮に1.5億円(市場価格の50%)

- 貸家建付地評価:1.5億円 ×(1 − 0.7 × 0.3 × 1.0)= 1.5億円 × 0.79 = 1億1,850万円

- 自用地より約21%圧縮

建物評価圧縮:

- 固定資産税評価額:仮に1.2億円(市場価格の40%)

- 貸家評価:1.2億円 ×(1 − 0.3 × 1.0)= 1.2億円 × 0.7 = 8,400万円

- 固定資産税評価額より30%圧縮

合計評価額:1億1,850万円 + 8,400万円 = 2億250万円

市場価格3億円に対する評価圧縮率:約32.5%

4-3. 数値シミュレーション②:3億円一棟マンション5年保有後の評価

5年ルール施行後(2027年1月以降)に取得し、5年超保有してから相続が発生した場合のシミュレーションです。

| 項目 | 数値 |

|---|---|

| 取得価格 | 3億円 |

| 自己資金 | 1億円 |

| 借入 | 2億円(金利1.5%・25年元利均等) |

| 5年後の借入残高 | 約1.7億円(元金返済3,000万円) |

| 5年後の物件市場価格 | 2.9億円(経年で3%程度下落と想定) |

| 5年後の相続税評価額 | 約1億9,500万円(路線価評価適用) |

| 債務控除前の純資産影響 | -1億円(自己資金) + 1億9,500万円(評価額) = +9,500万円 |

| 債務控除後の純資産影響 | 1億9,500万円 − 1億7,000万円(借入残高) = +2,500万円 |

| 5年間の家賃収入(実質手取り) | 約3,000万円(NOI利回り5%・税引後) |

※上記シミュレーションは2026年5月時点の試算前提です。金利は変動するため最新情報をご確認ください。実勢金利は2.5〜2.8%程度(RC造法人投資家・25年)の見通しです。

つまり、5年保有後の相続では、現預金1億円が「2,500万円の評価額(不動産)」に圧縮され、加えて家賃収入として約3,000万円が手元に残ります。

4-4. 一棟物件選定時のチェックポイント

規制後の代替策として一棟物件を選ぶ際は、以下の観点での精査が重要です。

- 借地権割合70%以上の好立地(評価圧縮効果が大きい)

- 満室稼働の実績物件(賃貸割合100%維持)

- 耐震基準適合(新耐震・1981年以降)(相続後の保有・売却時の融資・買主層)

- 5年以上保有可能な築年数・残存耐用年数

- 5年後の出口(売却)が見込める立地・規模

4-5. アークリブの現場視点

弊社が首都圏で扱う一棟マンション・一棟アパートは、価格帯3,000万円〜30億円・利回り4〜8%が中心です。タワマン規制後のお客様からのご相談で増えているのは以下のパターンです。

- 「保有しているタワマンを売却し、一棟マンションに組み替えたい」

- 「現預金が積み上がっており、5年ルール施行前に一棟物件を取得したい」

- 「自社株評価圧縮と並行して個人資産も一棟物件に組み替えたい」

詳しくは相続税対策一棟マンション完全ガイドをご参照ください。

5. 規制後の選択肢B:地方一棟物件・小規模物件

5-1. 地方一棟の評価圧縮余地

首都圏の一棟物件と比較して、地方一棟物件の評価圧縮効果は以下のように異なる特徴があります。

| 項目 | 首都圏一棟 | 地方一棟 |

|---|---|---|

| 借地権割合 | 60〜90% | 30〜60% |

| 路線価/市場価格比 | 60〜70% | 50〜60% |

| 評価圧縮率(実効) | 30〜40% | 40〜50% |

| 利回り | 4〜6% | 7〜10% |

| 流動性 | 高 | 中〜低 |

| 空室リスク | 低〜中 | 中〜高 |

地方では路線価と市場価格の乖離が大きく(路線価が市場価格の50%程度のエリアもある)、土地比率の高い物件であれば評価圧縮率が首都圏より大きくなるケースがあります。

5-2. 比較表:首都圏 vs 地方一棟

3億円の取得予算で、首都圏物件と地方物件を比較した場合の試算です。

| 項目 | 首都圏一棟(東京23区) | 地方一棟(地方政令市) |

|---|---|---|

| 取得価格 | 3億円 | 3億円 |

| 想定利回り | 5.0%(NOI 1,500万円) | 8.0%(NOI 2,400万円) |

| 土地割合 | 50%(1.5億円) | 35%(1.05億円) |

| 評価圧縮率 | 約32% | 約45% |

| 想定相続税評価額 | 約2億400万円 | 約1億6,500万円 |

| 5年後の市場価値 | 2.9億円(横這い) | 2.7億円(やや下落) |

| 出口(5年後売却)難易度 | 低 | 中〜高 |

5-3. 地方一棟のリスク

地方一棟は評価圧縮効果が大きい反面、以下のリスクが顕在化しやすくなります。

- 流動性リスク:5年後に売却したい時、買主層が限定的(地元投資家・地元金融機関融資)

- 空室リスク:人口減少エリアでは長期空室化の可能性

- 管理リスク:遠隔地の管理会社選定が難しい

- 相続後リスク:相続人が地方物件の運用を継続できるか

- 減価リスク:路線価が将来引き下げられる可能性

5-4. 適性の見極め

地方一棟物件が向いているのは、以下の条件を満たすケースです。

- 既に複数の収益物件を保有しており、ポートフォリオ分散の一環として地方を組み入れる

- 地方都市出身で土地勘があり、地元の管理会社・金融機関と関係が築ける

- 相続人が地方在住、または地方物件の運用に問題ない

- 5年保有後の出口を「相続人が継続保有」と割り切れる

逆に「タワマン規制後の代替策として、初めて地方物件を取得する」というケースは、運用負担と評価圧縮効果のバランスを慎重に検討すべきです。

6. 規制後の選択肢C:賃貸併用住宅・建物のみ取得

6-1. 賃貸併用住宅の評価圧縮構造

自宅と賃貸部分が一体となった建物(賃貸併用住宅)は、規制後の選択肢として注目されています。理由は以下の通りです。

- 自宅部分:小規模宅地等の特例(特定居住用宅地等)で330㎡まで80%減額

- 賃貸部分:貸付事業用宅地等で200㎡まで50%減額

- 建物:賃貸部分は貸家評価で30%減額

6-2. 数値シミュレーション③:賃貸併用住宅5億円のケース

土地300㎡・建物延床600㎡(自宅部分200㎡・賃貸部分400㎡)・取得価格5億円(土地3億円・建物2億円)の賃貸併用住宅を例にします。

土地評価(自用地価額:路線価ベースで2億円と想定)

自宅部分の土地(200㎡÷600㎡=33.3%):

- 自宅対応土地:2億円 × 33.3% = 6,660万円

- 小規模宅地等(特定居住用)適用:6,660万円 ×(1 − 80%)= 1,332万円

賃貸部分の土地(400㎡÷600㎡=66.7%):

- 賃貸対応土地:2億円 × 66.7% = 1億3,340万円

- 貸家建付地評価:1億3,340万円 ×(1 − 0.6 × 0.3 × 1.0)= 1億938万円

- 小規模宅地等(貸付事業用)適用(200㎡部分のみ):5,469万円 ×(1 − 50%)= 2,735万円、残り200㎡:5,469万円

- 賃貸対応土地評価:2,735万円 + 5,469万円 = 8,204万円

土地評価合計:1,332万円 + 8,204万円 = 9,536万円(自用地価額2億円の48%)

建物評価(固定資産税評価額:1億円と想定)

- 自宅部分:1億円 × 33.3% = 3,330万円

- 賃貸部分:1億円 × 66.7% = 6,670万円 ×(1 − 0.3)= 4,669万円

- 建物評価合計:7,999万円

総評価額:9,536万円 + 7,999万円 = 1億7,535万円

市場価格5億円に対する評価圧縮率:約65%

これは、純然たる一棟マンション(圧縮率30〜40%)よりも大きな圧縮効果です。

6-3. 賃貸併用住宅の課題

数値上は魅力的ですが、賃貸併用住宅には以下の課題があります。

- 入居者の質:オーナー同居物件は入居者選定で苦労しやすい

- プライバシー問題:階段・エントランスの共用が必要な設計の場合

- 相続後の運用負担:相続人が住まない場合は売却または賃貸転用が必要

- 設計コスト:注文住宅レベルの設計費・建築費が必要

- 5年ルールの適用:賃貸部分は5年以内取得なら時価評価対象

特に5番目は重要で、賃貸部分には5年ルールが適用されます。自宅部分は規制対象外ですが、賃貸部分の評価圧縮を狙うなら5年保有が前提となります。

6-4. 建物のみ取得・土地は借地スキーム

もう一つの選択肢として、土地は借地・建物のみ取得するスキームがあります。

- 借地権付き建物の取得 → 土地は所有権ではなく借地権

- 借地権の評価:自用地価額 × 借地権割合(地域により30〜90%)

- 建物は自己所有(貸家評価で30%減額)

メリット:

- 取得コストが安い(土地代不要)

- 借地権部分の評価圧縮効果が大きい

- 5年ルール適用後も借地権・建物部分は時価評価(リスク同等)

デメリット:

- 借地契約の更新・地代交渉リスク

- 借地権の譲渡・建替えに地主承諾が必要

- 金融機関融資が組みにくい(担保価値が低い)

実務上は、先代から相続した借地権付き物件の建替えなどで活用されるケースが中心で、新規取得用としては限定的です。

7. 規制後の選択肢D:海外不動産・REIT・小口化(比較表)

7-1. 海外不動産(時価評価・国外財産調書)

海外不動産は、相続税評価において時価評価が原則です。日本の路線価は適用できないため、以下のいずれかで評価します。

- 売買実例価額

- 公示価格類似のもの

- 不動産鑑定評価額

国外不動産は時価評価で国内のような評価減が使えず、評価圧縮はほぼ期待できません。為替変動・現地税制リスクもあるため、相続税対策単独での活用は推奨されません。

国外財産調書制度の留意点:

- 海外財産の合計5,000万円超で提出義務(毎年)

- 12月31日時点の時価で記載

- 不提出・虚偽記載は加算税5%加重

国税庁は富裕層プロジェクトチームを設置し、CRS(共通報告基準)を通じて海外金融口座情報を自動取得しています。海外不動産・海外金融資産の隠匿は事実上不可能です。

7-2. J-REIT(流動性高・評価圧縮なし)

J-REIT(不動産投資信託)は東京証券取引所に上場しており、相続税評価は上場有価証券として評価されます。具体的には以下の4つから最も低い価格が適用されます。

- 相続発生日の最終価格

- 相続発生月の毎日の最終価格の平均

- 相続発生月の前月の毎日の最終価格の平均

- 相続発生月の前々月の毎日の最終価格の平均

つまり評価圧縮効果はほぼゼロです(4つの中で最も低い価格を選べる程度)。

J-REITのメリットは流動性の高さ(日次売買可能)と少額からの分散投資です。相続税対策ではなく、相続後の現金化用の流動資産としての位置付けが適切です。

7-3. 不動産小口化商品(5年ルールで節税効果消滅)

不動産小口化商品(任意組合型・賃貸型・信託受益権型)は、令和8年度税制改正により取得時期を問わず時価評価となりました。これまで70〜80%の評価圧縮効果があったスキームは、2027年1月以降は節税目的では使いにくくなります。

ただし、2026年12月31日までの生前贈与であれば、改正前ルールでの評価が引き継がれる可能性があります。既に小口化商品を保有している富裕層は、生前贈与のタイミングを検討すべきタイミングです。

7-4. 比較表③:6選択肢の総合比較

タワマン規制後の代替策6つを総合比較します。

図4:規制後6つの代替策の総合比較

※モデルケース/一例(比較の観点を4項目に絞って整理)

評価圧縮率

30〜40%

流動性

中

運用負担

中

5年ルール影響

5年保有で回避可

評価圧縮率

40〜50%

流動性

低

運用負担

中〜高

5年ルール影響

5年保有で回避可

評価圧縮率

50〜70%

流動性

低

運用負担

中

5年ルール影響

賃貸部分のみ影響

評価圧縮率

ほぼ無し

流動性

低

運用負担

高

5年ルール影響

直接影響なし

評価圧縮率

0%

流動性

高

運用負担

低

5年ルール影響

影響なし

評価圧縮率

0%

流動性

中

運用負担

低

5年ルール影響

完全に時価評価

※評価圧縮率は相続税評価の一般的な目安です。投資助言や特定商品の推奨ではありません。

結論:評価圧縮の観点では「首都圏一棟マンション・5年以上保有」が有力な選択肢となります。

8. 5年ルール対応・2026年中の実行プラン

8-1. 残された時間軸

2026年5月時点での重要な期限を整理します。

図5:2026〜2027年 重要期限タイムライン

※モデルケース/一例(期限は制度改正等で変更される可能性があります)

賃貸用不動産 取得の駆け込みチャンス

5年保有で2031/12以降の相続では従来評価

不動産小口化商品の生前贈与チャンス

改正前評価で引継ぎ

【施行】5年ルール(賃貸用不動産・小口化商品の評価大改正)

賃貸用不動産・小口化商品の評価ルールが大きく変更

特例承継計画の提出期限(事業承継税制)

期限までに計画提出が必要

事業承継税制の対象株式取得期限

期限までに対象株式の取得が必要

実質的に、2026年中に行動を起こすかどうかで、その後の相続税対策の自由度が大きく変わります。

8-2. 物件選定〜引渡しの逆算スケジュール

一棟物件の取得には通常6〜9ヶ月を要します。2026年12月31日引渡し完了を目指す場合の逆算スケジュールは以下の通りです。

図6:2026年内の逆算スケジュール+モデルケース

※モデルケース/一例(実務上は物件・融資・審査状況で前後します)

物件情報収集・スクリーニング・専門家チーム編成

5〜6月

物件絞込み・現地確認・1次評価

7〜8月

売主交渉・買付申込・融資内諾

9月

売買契約・手付金支払

10月

融資本承認・残金決済・引渡し

11〜12月

5月

仲介に相談・税理士と評価シミュ開始

6月

5物件ピックアップ→3物件現地確認

7月

都心一棟3.5億円選定・買付申込

8月

価格交渉・3.4億円合意・融資申込

9月

売買契約・手付金300万円

10月

融資本承認(メガバンク2.5億円・25年・1.6%)

11月

残金決済・所有権移転

12月

賃貸管理移管・運用開始

※モデルケース。金利等は変動します。

これにより、A氏は2031年11月以降の相続では路線価ベース評価が適用され、3.4億円→約2.3億円(圧縮率約32%・債務控除2.4億円(5年返済後)考慮で純資産影響マイナス1億円)の効果が見込めます。

2026年5月時点でスタートすれば、年内引渡しは十分可能なスケジュール感です。2026年7月以降のスタートは間に合わないリスクが高まるため、検討中の方は早めに動き始める必要があります。

8-3. 専門家連携体制

5年ルール対応の取得では、以下の専門家チームの連携が不可欠です。

- 不動産仲介:物件選定・市場分析・契約交渉

- 税理士:評価シミュレーション・相続税試算・相続税申告

- 司法書士:所有権移転登記・抵当権設定

- 金融機関:融資条件交渉・審査

- 弁護士:契約条項精査・紛争予防(必要に応じて)

特に税理士との連携は重要で、取得前の評価シミュレーションを行ってから物件を確定するのが望ましい流れです。

※上記シミュレーションは2026年5月時点の試算前提です。金利は変動するため最新情報をご確認ください。実勢金利は2.5〜2.8%程度(RC造法人投資家・25年)の見通しです。

9. 規制後の落とし穴 7選

タワマン規制後の代替策には、以下の7つの落とし穴があります。

9-1. 落とし穴①:駆け込み高値掴み

5年ルール施行前の駆け込み需要で、市場価格が2026年中に高騰する可能性があります。「税制改正前に取得しなければ」という焦りで割高な物件を購入すると、相続税対策としての効果以上に投資損失が出るリスクがあります。

9-2. 落とし穴②:流動性無視

評価圧縮率の高さだけを追求すると、地方の流動性低い物件に手を出しがちです。相続人が困らない出口戦略を必ず想定すべきです。

9-3. 落とし穴③:評価圧縮のみを目的とした選定

「評価額さえ下がれば良い」という発想で、空室・赤字運用の物件を取得するケースがあります。運用フェーズでのキャッシュフロー悪化は、相続税対策の効果を相殺します。

9-4. 落とし穴④:後継者意向との不整合

経営者本人が「相続税対策」として取得しても、相続人(後継者)が運用に興味がない・地方物件を扱えない、というケースは少なくありません。取得前に相続人と方針を共有することが重要です。

9-5. 落とし穴⑤:包括的租税回避防止規定(評価通達6項)

財産評価基本通達6項(伝家の宝刀)は、「著しく不適当」と認められる場合に評価通達による評価を否認できる規定です。令和4年最高裁判決では、相続開始前の短期間に借入で高額不動産を取得し評価圧縮を狙った取引が否認された例があります。

5年ルール施行後も、極端な評価圧縮を狙った取得は通達6項適用リスクがあります。専門家と相談して「常識的な範囲」での取得が肝要です。

9-6. 落とし穴⑥:海外不動産の現地税制無理解

海外不動産は日本の相続税対策として時価評価ですが、現地でも相続税・贈与税・固定資産税が発生する可能性があります。ハワイ・米国本土・東南アジアなど国別に税制が大きく異なるため、現地の税制理解なしの購入は危険です。

9-7. 落とし穴⑦:出口戦略の不在

相続発生時に物件をどうするかを想定しないまま取得すると、相続人が処分に困ります。5年後・10年後・相続後のシナリオを最低3パターン想定しておくべきです。

10. よくある質問 Q&A(10問)

Q1:タワマン規制後、既に保有しているタワマンはどうすべきですか?

A1:保有継続か売却かの判断は、以下の要素で決まります。

- 5年以上保有予定 + 市場価格に大きな下落リスクなし → 保有継続が有利

- 5年以内に売却予定 または 市場価格下落予想 → 売却して別資産に組替を検討

- 既に評価補正後の相続税試算済み で許容範囲 → 保有継続でOK

具体的な判断は、現在の市場査定額・補正後相続税評価額・代替投資先の評価圧縮効果を比較してください。

Q2:2027年1月以降に賃貸用不動産を取得した場合、評価圧縮はゼロですか?

A2:完全にゼロではありません。

- 5年以内:原則時価評価、ただし取得価額×地価変動率×80%も選択可能

- 5年超保有:従来通りの路線価評価が適用

つまり、取得直後でも市場価格の80%まで評価圧縮は可能です。ただし、5年保有で得られる30〜40%の圧縮効果と比較すると見劣りします。

Q3:不動産小口化商品は完全にメリット無しですか?

A3:相続税対策としてのメリットはほぼ消滅します。ただし以下のメリットは残ります。

- 少額(1,000万円程度〜)から都心優良物件への分散投資

- プロが運用・管理(運用負担なし)

- 相続後の換金性(一定の流通市場あり)

「節税」目的ではなく「資産分散」目的としては引き続き選択肢になり得ます。

Q4:2026年12月31日までに不動産小口化商品を生前贈与すれば、改正前評価で引き継げますか?

A4:はい、可能性があります。改正適用は「2027年1月1日以後の相続・遺贈・贈与」のため、2026年12月31日までの生前贈与であれば改正前評価が適用されます。

ただし、暦年贈与の基礎控除(110万円)を超える贈与は贈与税が発生し、相続開始前7年以内の贈与は持ち戻し対象となるため、贈与のタイミングと税額の試算が必要です。具体的な試算は顧問税理士にご相談ください。

Q5:5年ルール施行後、一棟マンションの相続税対策効果はどう変わりますか?

A5:以下のように2段階で変わります。

- 取得から5年以内の相続:時価評価(圧縮効果は限定的)または取得価額×80%評価

- 取得から5年超の相続:従来通りの路線価ベース評価(圧縮効果30〜40%継続)

つまり、5年以上保有を前提とした取得であれば、規制前と同等の効果が得られます。

Q6:海外不動産は日本の5年ルールの対象になりますか?

A6:5年ルールは「貸付用不動産」を対象としているため、海外の貸付用不動産も理論的には対象となります。ただし海外不動産は元々時価評価のため、5年ルール適用前後で評価方法が大きく変わるわけではありません。

注意すべきは、国外財産調書(5,000万円超で提出義務)と現地の相続税・贈与税です。

Q7:賃貸併用住宅は5年ルールの影響を受けますか?

A7:自宅部分は規制対象外ですが、賃貸部分は5年ルールの対象となります。賃貸部分の評価圧縮を狙うなら、5年保有が前提です。

ただし、自宅部分の小規模宅地等の特例(330㎡まで80%減額)は規制対象外で、自宅部分単独でも大きな評価圧縮効果があります。

Q8:J-REITの評価圧縮効果はゼロですか?

A8:ほぼゼロです。J-REITは上場有価証券として評価され、相続発生日とその前2ヶ月の月平均から最も低い価格が適用される程度です。

J-REITは相続後の流動性確保(即現金化可能な資産)として保有する位置付けが適切です。相続税対策としては推奨されません。

Q9:包括的租税回避防止規定(評価通達6項)はどんな時に適用されますか?

A9:「評価通達による評価額が著しく不適当」と認められる場合に適用されます。過去の判例では以下が該当しました。

- 相続開始前の短期間の借入+高額不動産取得(令和4年最高裁判決)

- 借入金で不動産を取得し、相続発生直前に評価圧縮を狙った事例

5年ルール施行後も、極端な評価圧縮や租税回避目的が明白な取引は通達6項適用リスクがあります。「常識的な範囲」での取得・運用が重要です。

Q10:80歳超で5年保有が現実的でない場合、どうすべきですか?

A10:以下のような対策が考えられます。

- 配偶者の税額軽減(相続時に1億6,000万円または法定相続分まで非課税)

- 生命保険活用(500万円×法定相続人数の非課税枠)

- 自宅の小規模宅地等の特例(規制対象外・活用できる)

- 既に保有している不動産の活用継続(5年超保有分は評価圧縮効果あり)

- 相続後の納税原資準備(生命保険・現金確保)

短期での評価圧縮は困難なため、「圧縮を諦めて納税原資を確保する戦略」への転換を検討すべきです。詳細は顧問税理士にご相談ください。

まとめ:タワマン規制後の戦略チェックリスト

タワマン規制(2024年)と5年ルール(2027年1月施行)のダブル規制は、富裕層・中小企業オーナーの相続税対策を抜本的に変えました。本記事の内容を10項目のチェックリストに整理します。

規制後戦略10項目チェックリスト

- □ タワマン規制(2024年1月)の影響額を試算したか(評価乖離率1.67倍以上で60%補正)

- □ 5年ルール(2027年1月施行)の概要を理解しているか

- □ 既存保有のタワマンを「保有継続 or 売却」のどちらにするか方針決定したか

- □ 既存の賃貸用不動産(5年超保有分)の評価圧縮効果を活かす方針を確認したか

- □ 2026年中の駆け込み取得の可否を、5年保有の現実性とともに検討したか

- □ 一棟マンション・地方一棟・賃貸併用住宅・海外不動産・J-REIT・小口化商品から自身に最適な選択肢を選定したか

- □ 物件選定〜引渡しの逆算スケジュール(6〜9ヶ月)を組んだか

- □ 不動産仲介・税理士・司法書士・金融機関の専門家チームを編成したか

- □ 評価通達6項リスクを理解し、極端な節税スキームを避けているか

- □ 相続人(後継者)と取得方針を共有し、出口戦略を相続後3パターン以上想定したか

規制後の代替スキーム選択フローチャート

■ 5年以上保有可能か?

YES → 一棟マンション(首都圏 or 地方)・賃貸併用住宅

NO → 既存資産の活用 + 配偶者贈与 + 生命保険 + 納税原資確保

■ 評価圧縮率を最優先?

YES → 借地権割合70%以上の都心一棟 or 地方一棟(流動性に注意)

NO → 流動性重視で都心区分・J-REIT組み合わせ

■ 短期の現金化可能性が必要?

YES → J-REIT・上場株式(評価圧縮はないが流動性◎)

NO → 一棟物件・賃貸併用住宅(圧縮効果◎・流動性△)

■ 海外不動産は?

資産分散・現地拠点(事業・移住)目的なら検討

純然たる節税目的なら推奨せず(為替・現地税制・国外財産調書リスク)

アークリブの仲介スタンス

アークリブ株式会社は、特定の自社物件を売り込むのではなく、市場全体から最適物件を選定する仲介を主軸とした独立系の不動産会社です。タワマン規制後の代替策として一棟マンション・一棟アパートをご検討の経営者様には、以下のような体制でサポートしています。

- 市場全体からのフラットな物件提案:自社在庫を売る必要がないため、お客様の評価圧縮目標・運用方針・出口戦略に最適な物件を市場全体から選定

- 税理士・司法書士・金融機関との連携:取得前の評価シミュレーションから取得後の運用管理まで、専門家チーム連携でサポート

- 5年保有を前提とした長期視点:5年ルール対応のため、5年後・10年後・相続後の出口を見据えた物件選定

保有物件の現在価値を把握する(無料査定)

5年ルール施行を前に、現在保有している収益物件の現在価値を把握することから戦略の見直しが始まります。

一棟収益物件の現在の資産価値を知りたい方は、無料査定をご利用ください。営業電話一切なし・最短翌営業日に回答いたします。

→ https://satei.arklib.co.jp/

あわせて読みたい関連記事

・等価交換でタワマン取得する選択肢

・法人保有での節税スキーム

・金利上昇下でのタワマン投資判断

他のお客様からよくいただくご質問は こちら からご確認いただけます。

【免責事項】

本記事は2026年5月時点の税制と一般的な不動産評価実務に基づくモデルケースです。具体的な税額・税務判断は必ず顧問税理士にご確認ください。本記事の内容は将来の税制改正により変更される可能性があります。 また、本記事はJ-REIT・不動産小口化商品等、特定の金融商品の取得・売却を推奨するものではありません。当社は宅地建物取引業者であり、金融商品取引業者・投資助言業者ではないため、金融商品の投資判断は登録業者にご相談ください。

RELATED

ARTICLE

関連記事