自社株評価を不動産で圧縮する完全ガイド|2026年版・純資産価額方式の評価減と5年ルール(3年→5年延長)対応の事業承継スキーム

この記事のポイント

- 純資産価額方式で圧縮効果:路線価評価(時価80%)+貸家建付地評価減+建物固定資産税評価(60~70%)+貸家評価30%減で金融資産を不動産に変える

- モデルケース(中会社・小):純資産価額40%併用、現預金1億円を賃貸マンションへ転換で1株評価は50万円→45.5万円、総評価も約1,800万円圧縮

- 小会社・純資産100%適用なら効果拡大:同じ例で総評価が5億→4億5,500万円となり9%圧縮。複数物件・借入使用で圧縮ポテンシャルは10~20%

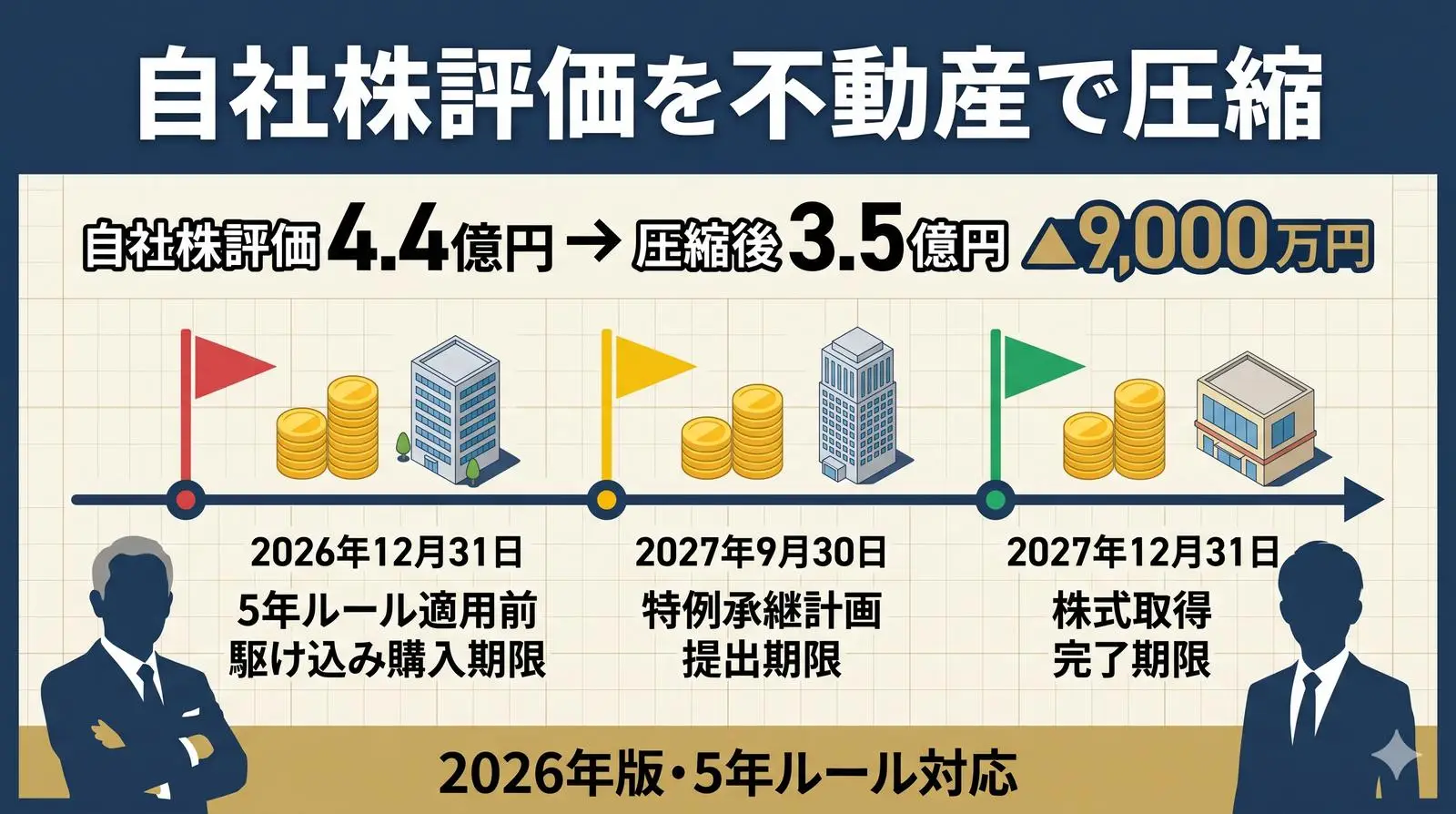

- 2027/1/1施行の5年ルール:賃貸不動産は取得から5年以内は時価評価に変更。特例承継計画期限2027/9/30、株式取得期限2027/12/31

「会社を息子に継がせたいが、自社株の評価額が10億円を超えていて贈与税が払えない」「業績好調で利益が出るほど株価が上がり、毎年承継のハードルが高くなる」「2027年1月施行の『5年ルール』で、不動産を使った株価対策の前倒しが必要だと聞いた」——中小企業オーナーが事業承継を意識し始める時、最も大きな壁となるのが自社株評価です。

中小企業の自社株は上場株式と違って流動性がなく、現金化できません。それなのに相続税・贈与税の課税対象としては時価で評価され、後継者には数億円規模の納税義務が突如として降りかかります。

本記事は、不動産仲介の現場で経営者の事業承継・出口戦略に向き合ってきた立場から、法人で不動産を購入することによる自社株評価圧縮スキームを徹底整理します。

本シリーズ第1弾「法人不動産投資 節税完全ガイド」、第2弾「経営者のための不動産投資戦略」、第3弾「相続税対策 一棟マンション完全ガイド」、第4弾「経営者のための不動産投資 法人化判断完全ガイド」、第5弾「役員退職金×不動産活用」に続く第6弾として、事業承継を見据えた自社株評価対策と不動産の組み合わせに焦点を当てます。

特に2026年は重要な転換点です。2025年12月公表の令和8年度税制改正大綱で、賃貸不動産を活用した相続税対策に対する規制(通称「5年ルール」)が決定し、2027年1月1日以降の相続・贈与から適用されます。これまで「3年経過すれば路線価評価」だったものが、「5年経過しないと従来評価が使えない」構造に変わります。

さらに特例承継計画の提出期限は2027年9月30日、株式の取得期限は2027年12月31日——いずれも対策を進めるなら時間的猶予が極めて限られています。

なお、本記事に掲載する数値・シミュレーションはすべて一般的な情報整理を目的としたモデルケースであり、具体的な税額算定・税務判断は必ず顧問税理士にご確認ください。

自社株評価が経営者の事業承継を阻む3つの理由

中小企業オーナーが事業承継で最も苦しむのは、自社株式の評価額です。なぜそれほど大きな問題になるのか、3つの構造的な理由を整理します。

理由1:自社株は流動性がないのに高額評価される

中小企業の自社株は、原則として第三者に売却することができません。譲渡制限がついており、株主総会の承認が必要なケースが大半です。それでも相続税・贈与税の課税対象としては、国税庁の評価通達に基づく時価で算定され、その評価額が課税の基礎となります。換金できない資産に対して、現金で納税する義務が生じる——これが事業承継の根本的なジレンマです。

理由2:業績好調ほど株価が高くなり、承継が困難になる

自社株の評価方法(後述の類似業種比準価額方式・純資産価額方式)は、会社の利益・配当・純資産が増えるほど評価額が上がる仕組みです。事業が順調に拡大しているほど、後継者への承継時の税負担は重くなります。

業績が良いほど承継が難しくなる逆説

業績好調

利益・純資産が増加

自社株評価額が上昇

相続・贈与税の課税ベース増加

後継者の納税資金が不足

事業承継が困難

廃業・M&Aの検討

経営者として努力した結果が、後継者の納税義務を膨らませるという矛盾が生じます。

理由3:後継者の納税資金が枯渇する

後継者の多くは、相続・贈与時点で十分な現預金を保有していません。被相続人(経営者)の財産が自社株式と事業用不動産に偏っているため、相続財産の大半が「換金できない資産」です。中小企業庁の調査では、経営者70歳以上の中小企業245万社のうち、約127万社(半数以上)が後継者不在と報告されており、その背景には事業承継時の税負担問題があります。

事業承継に向けて、自社株評価と一棟収益物件の論点を整理したい方へ

どの物件が選択肢になるかは、会社の規模・財務や承継の時期によって変わります。顧問税理士の先生と連携しながら、法人での保有・組替え・出口までの論点整理と物件選定の部分をお手伝いします(具体的な税額・税務判断は顧問税理士にご相談ください)。

事業承継と不動産活用のご相談(無料) →

自社株評価の仕組み(類似業種比準価額方式 vs 純資産価額方式)

不動産購入による株価対策を理解するには、まず自社株評価の2つの計算方法を押さえる必要があります。

評価方法の使い分け(会社規模別)

| 会社規模 | 類似業種比準価額方式 | 純資産価額方式 |

|---|---|---|

| 大会社 | 100% | 0% |

| 中会社(大) | 90% | 10% |

| 中会社(中) | 75% | 25% |

| 中会社(小) | 60% | 40% |

| 小会社 | 50% | 50%(または純資産100%) |

会社規模は、従業員数・総資産価額・売上高の3要素で判定されます。中小企業オーナーが自社株対策を検討する場合、ほとんどが「中会社」または「小会社」に該当し、純資産価額方式の影響を受ける構造になっています。

類似業種比準価額方式の概要

類似業種比準価額方式は、評価対象会社と類似する業種の上場企業の株価を基準に、3つの要素(配当・利益・純資産)の比準割合で評価する方法です。

類似業種比準価額 = 類似業種の株価 × 比準割合 × 斟酌率(中会社0.6、小会社0.5) 比準割合 = (配当比率 + 利益比率 + 純資産比率) ÷ 3

2017年(平成29年)以降、配当・利益・純資産の比率は 1:1:1 で計算されます(それ以前は1:3:1)。

純資産価額方式の概要

純資産価額方式は、会社の保有資産を相続税評価額で再評価し、負債を引いた純資産額を発行済株式数で割る方法です。

純資産価額方式の計算 5ステップ

資産・負債を相続税評価額で評価

含み益(時価−帳簿価額)を計算

含み益 × 37% = 法人税等相当額

純資産価額 = 相続税評価額純資産 − 法人税等相当額

1株あたり純資産価額 = 純資産価額 ÷ 発行済株式数

中会社(小)・小会社への影響大。不動産取得による評価圧縮効果が直接的に反映されます。

不動産購入が効く評価方式

| 資産種類 | 相続税評価額の目安 |

|---|---|

| 現預金 | 時価の100% |

| 上場株式 | 時価の100% |

| 土地(路線価評価) | 時価の約80% |

| 建物(固定資産税評価額) | 時価の約60〜70% |

| 貸家建付地 | 自用地評価×(1−借地権割合×借家権割合×賃貸割合) |

| 貸家 | 自用家屋評価×(1−借家権割合30%×賃貸割合) |

→ 1億円の現金が、賃貸不動産購入で相続税評価額5,000万〜6,000万円程度に圧縮されるケースもあり、これが純資産価額方式における株価圧縮の原動力になります(ただし2027年1月以降は5年ルールの制約あり、後述)。

不動産購入で自社株評価を圧縮するメカニズム

ここからは本記事の核心、法人で不動産を購入することで自社株評価がどう変わるかを具体的に解説します。

モデルケースの前提

| 項目 | 値 |

|---|---|

| 評価対象会社 | 中会社(小) |

| 評価方法 | 類似業種比準60% + 純資産価額40% |

| 改正前の純資産(相続税評価額) | 5億円 |

| 発行済株式数 | 1,000株 |

| 1株あたり純資産価額 | 50万円 |

| 1株あたり類似業種比準価額 | 40万円 |

| 改正前の自社株評価額(1株) | 40万円×60% + 50万円×40% = 44万円 |

| 総評価額 | 4億4,000万円 |

不動産購入による圧縮プロセス

このうち1億円の現預金で、賃貸用一棟マンション(時価1億円)を購入すると仮定します(5年保有後・従来の評価方式適用前提)。

現預金1億円を不動産に換えると(5年経過後・モデルケース)

購入前

現預金

1億円(相続税評価100%)

純資産

5億円

購入後・5年経過

不動産 相続税評価額

約5,500万円

土地 路線価7,000万円 ×貸家建付地評価減 約20%

建物 固定資産税評価額3,500万円 ×貸家評価減30%

純資産

5億円 → 4億5,500万円

1億円 → 約5,500万円(評価ベース)

株式評価額の変化

[改正前 vs 不動産購入後(5年経過)] 1株あたり純資産価額:50万円 → 約45.5万円 1株あたり類似業種比準価額:40万円 → 約40万円(変化なし) 新株式評価額(中会社の小・60:40) = 40万円×60% + 45.5万円×40% = 42.2万円 総評価額:4億4,000万円 → 約4億2,200万円(▲1,800万円)

効果が限定的に見える理由とフルポテンシャル

上記モデルでは1,800万円の圧縮にとどまります。これは中会社(小)が類似業種比準60%を併用しているためです。小会社・純資産価額方式100%適用であれば、効果はより大きくなります。

[小会社・純資産価額100%の場合] 購入前評価:1株50万円 × 1,000株 = 5億円 購入後評価:1株45.5万円 × 1,000株 = 4億5,500万円 圧縮効果:▲4,500万円(9%圧縮)

さらに複数物件を組み合わせる、借入を使って総資産・純資産規模を拡大した上で借家権・貸家建付地評価減を効かせるなどの組み合わせで、評価圧縮率は10〜20%程度まで拡大できるケースもあります。ただし、過剰な節税スキームは否認リスクがあります(後述の落とし穴セクション参照)。

2026年税制改正「5年ルール」のインパクト(3年→5年延長)

2025年12月19日に与党が公表した令和8年度税制改正大綱で、賃貸不動産を活用した相続税対策に対する重大な改正が決定しました。実務上は「5年ルール」と呼ばれ、株価対策のタイミングを大きく変える内容です。(取得タイミングで相続税評価がどう変わるかは、関連記事相続前の不動産取得「5年ルール」2027年改正の要点で詳しく解説しています。)

改正の概要

| 項目 | 旧ルール(〜2026年12月) | 新ルール(2027年1月〜) |

|---|---|---|

| 取得3年以内の貸付用不動産 | 通常の取引価額(時価)で評価 | 時価で評価(変更なし) |

| 取得3年超〜5年以内の貸付用不動産 | 路線価・固定資産税評価額で評価 | 取得価額の80%で評価 |

| 取得5年超の貸付用不動産 | 路線価・固定資産税評価額で評価 | 路線価・固定資産税評価額で評価(従来通り) |

| 不動産小口化商品 | (取得時期問わず)時価評価 | (取得時期問わず)時価評価(変更なし) |

適用時期と経過措置

- 適用開始:2027年1月1日以後の相続・遺贈・贈与で取得する財産

- 経過措置:2026年12月31日までに被相続人等が5年以上所有していた土地に新築した建物は適用除外(建築中含む)

改正の背景

財務省・国税庁が問題視していたのは、「金融資産を不動産に組み替えることによる租税回避」です。特に高齢者が相続発生直前に多額の現預金を不動産に換える行為が増加しており、租税公平性の観点から制限が必要と判断されました。

純資産価額方式への直接影響

5年ルールは相続税評価の基本通達の改正ですが、非上場株式の純資産価額方式の評価にも直接影響します。

[改正前] 純資産価額方式での不動産評価 取得3年超 → 路線価・固定資産税評価額(時価の60〜80%相当) [改正後(2027年1月〜)] 取得3年以内 → 時価(取得価額そのまま) 取得3〜5年 → 取得価額×80% 取得5年超 → 路線価・固定資産税評価額

つまり、株価対策で不動産を購入してから5年経過するまでは、思ったほど評価圧縮効果が出ないことになります。

早めの取得が有利になりやすい

取得タイミングで変わる評価(5年ルール)

2026年12月31日までに取得

取得

5年経過

全額圧縮可能

2027年1月1日以降に取得

取得

3年経過(取得価額80%評価)

5年経過(路線価評価)

経営者の年齢、後継者の状況、業績見通しを考慮し、5年ルール適用前の駆け込み取得を検討するケースが2026年に集中しています。

不動産小口化商品の警戒

不動産小口化商品(不動産特定共同事業法に基づく商品、信託受益権等)は、改正後も取得時期問わず時価評価となります。これは一棟物件よりも厳格な扱いで、小口化商品による株価対策は2027年以降、効果が出にくくなる可能性があります。

株価対策×不動産購入の3つの典型スキーム

事業承継を見据えた不動産購入には、3つの典型的なスキームがあります。それぞれの構造と適用場面を整理します。

株価対策×不動産購入の3つの典型スキーム

事業会社で収益物件を購入

主体

事業会社A社

要素

本業(製造・販売・サービス)

要素

現預金 5億円 → 1億円購入で4億円

要素

賃貸不動産 1億円(相続税評価 約6,000万円)

持株会社で不動産取得

主体

持株会社H社(経営者が株式100%保有)

要素

借入 5億円

要素

賃貸不動産 1億円

要素

株式(事業会社A社)5億円

個人保有不動産を法人へ譲渡

主体

経営者個人 → 事業会社へ譲渡

要素

不動産(時価1億円)を譲渡

要素

譲渡対価 1億円(個人手取り)

要素

個人課税:譲渡所得税

スキームA:事業会社で収益物件を購入(純資産圧縮)

事業会社そのものが収益不動産を購入し、純資産価額方式の評価圧縮を狙うスキーム。最もシンプルで多用されます。

メリット:スキームがシンプル/既存の事業会社で完結/賃料収入が会社利益に貢献

デメリット:本業の業績変動リスクが不動産にも波及/M&A時に不動産が一体評価される/純資産価額方式100%適用は小会社のみ

適用対象:小会社〜中会社(小)の中小企業オーナー。すでに事業会社で安定収益を得ており、現預金が積み上がっている法人。

スキームB:持株会社で不動産取得(株価安定化)

事業会社の上に持株会社(ホールディングス)を新設し、持株会社の借入で事業会社株式を取得。さらに持株会社で不動産を保有することで、株価評価を安定化させるスキーム。

メリット:持株会社の借入により純資産が圧縮/事業会社の業績向上が直接持株会社株式評価に反映されにくい/経営権を後継者に集中させやすい/事業会社のM&A時、持株会社で不動産を分離保有可能

デメリット:設立・運営コストが大きい/持株会社借入の返済原資が事業会社配当に依存/過度な節税スキームは否認リスク

適用対象:事業規模が大きい中堅企業、複数事業を展開する経営者、後継者への議決権集中を望むケース。

スキームC:個人保有不動産を法人へ譲渡(外部スキーム)

経営者個人が保有する不動産を、事業会社または持株会社に譲渡。法人内に不動産を取り込みつつ、個人手取りを退職金または譲渡対価で確保するスキーム。

メリット:経営者個人の不動産含み益を実現化/法人内の純資産圧縮効果も狙える/相続発生前に資産整理が完結

デメリット:譲渡所得課税が個人側で発生/不動産取得税・登録免許税が法人側で発生/法人側の購入資金が必要

適用対象:経営者個人で長期保有してきた含み益のある不動産がある場合。引退に向けた資産整理の一環。

3スキーム比較表

| 項目 | A. 事業会社購入 | B. 持株会社化 | C. 個人→法人譲渡 |

|---|---|---|---|

| 設立コスト | 不要 | 数百万円〜 | 不要(譲渡コストのみ) |

| 運営の複雑さ | 低 | 高 | 中 |

| 株価圧縮効果 | 中(会社規模次第) | 大(借入併用時) | 中 |

| 5年ルールの影響 | 直接受ける | 直接受ける | 受けない(既存物件) |

| 事業承継の柔軟性 | 中 | 大 | 中 |

| 適用場面 | 標準的 | 大規模・複雑 | 個人資産整理 |

課税方式別シミュレーション(暦年課税 vs 相続時精算課税)

不動産購入で株価を圧縮した後、後継者への株式移転を進める段階で重要になるのが贈与課税方式の選択です。2024年1月の税制改正で相続時精算課税にも基礎控除110万円が新設され、選択の幅が広がっています。

前提モデル

- 自社株評価総額:圧縮後 3.6億円(圧縮前4.5億円から▲9,000万円)

- 後継者:実子1名

- 経営者年齢:65歳

- 株式取得期限:2027年12月31日(特例承継計画提出済みと仮定)

ケース1:暦年課税(特例税率)

贈与額:3億6,000万円 基礎控除:110万円 課税対象:3億5,890万円 適用税率(特例:直系卑属18歳以上):55% 速算控除:640万円 贈与税 = 3億5,890万円 × 55% − 640万円 = 約1億9,100万円 → 後継者の納税負担:1億9,100万円

ケース2:相続時精算課税(2024年改正後)

贈与額:3億6,000万円 基礎控除:110万円 特別控除:2,500万円 課税対象:3億3,390万円 適用税率:20%(一律) 贈与税 = 3億3,390万円 × 20% = 約6,678万円 → 贈与時の納税:6,678万円 (相続発生時に精算課税で再計算)

→ 暦年課税より約1億2,400万円の納税繰延・軽減効果

ケース3:法人版事業承継税制(特例措置)併用

贈与額:3億6,000万円 適用:法人版事業承継税制 特例措置 猶予割合:100% → 贈与時の納税:0円(全額猶予) [後継者の継続要件] ・5年間の経営承継期間:株式継続保有・代表者継続 ・5年経過後:株式継続保有のみ ・最終的に後継者死亡または次世代への再承継で免除

→ 理論上、贈与税負担は0円(要件継続が前提)

3方式の比較表

| 方式 | 贈与税負担 | 制約 | 適用場面 |

|---|---|---|---|

| 暦年課税(一括) | 約1億9,100万円 | 即時納税 | 短期完結希望 |

| 暦年課税(分割贈与) | 数年で配分 | 110万円基礎控除のみ | 長期計画 |

| 相続時精算課税 | 約6,678万円 | 相続時に精算 | 贈与額大きい場合 |

| 事業承継税制 特例措置 | 0円(猶予) | 継続要件あり | 大規模承継・100%継続意向 |

特例承継計画の提出期限(2027年9月30日)と株式取得期限(2027年12月31日)が迫っており、検討中の経営者は2026年中に計画策定・提出を完了させる必要があります。

特例承継計画(2027年9月30日期限)との組み合わせ

不動産購入による株価対策と並行して、法人版事業承継税制の特例措置を活用するのが有力な戦略の一つです。

法人版事業承継税制とは

中小企業の後継者が、贈与または相続により取得した非上場株式に対する贈与税・相続税を100%納税猶予する制度です。一定の要件を満たし続ければ、最終的に全額免除されます。

特例措置の優位性

| 項目 | 一般措置(恒久) | 特例措置(時限) |

|---|---|---|

| 対象株式 | 議決権の2/3まで | 全株式(100%) |

| 贈与税猶予割合 | 100% | 100% |

| 相続税猶予割合 | 80% | 100% |

| 雇用確保要件 | 5年平均80%以上 | 緩和(弾力化) |

| 後継者数 | 1名 | 最大3名(複数承継可) |

| 計画提出 | 不要 | 必要(2027年9月30日まで) |

| 適用期限 | 恒久 | 2027年12月31日まで |

特例承継計画の作成ステップ

ステップ1:認定経営革新等支援機関への相談 (顧問税理士、中小企業診断士、商工会議所など) ステップ2:特例承継計画の作成 記載事項: - 後継者の氏名 - 事業承継の予定時期 - 承継時までの経営見通し - 承継後5年間の事業計画 ステップ3:認定支援機関による指導・助言 ステップ4:都道府県庁へ提出(2027年9月30日まで) ステップ5:贈与・相続実行(2027年12月31日まで) ステップ6:継続要件遵守(経営承継期間5年間)

不動産購入との組み合わせの妙

事業承継税制は「自社株評価額そのものを下げるわけではない」ことに注意が必要です。猶予される税額の計算ベースは、贈与・相続時の自社株評価額に基づきます。

[組み合わせの効果]

不動産購入による評価圧縮 → 9,000万円下げる

↓

事業承継税制で残り税額を猶予 → 100%猶予

↓

将来の取消リスク(要件不継続)に備えた緩和効果要件継続が困難になり制度の取消が起こった場合でも、評価額そのものが下がっているため、復活する税負担も軽減されます。これがダブル戦略の最大のメリットです。

注意点:不動産取得時期と5年ルール

事業承継税制を活用するなら、贈与・相続実行時点(2027年12月までに集中)の自社株評価額を下げておく必要があります。5年ルール適用後(2027年1月以降)の取得は、評価圧縮効果が出るまで5年待つ必要があり、特例措置の期限と整合しません。→ 2026年中の不動産取得が、特例措置と組み合わせる上で重要な分岐点になります。

持株会社化スキームとの併用

持株会社の設立3つの方法・株式保有特定会社の判定・一棟不動産の組み合わせ方は「持株会社で進める事業承継 完全ガイド」で詳しく解説しています。

中堅企業や大規模な事業承継では、持株会社化(ホールディングス化)と不動産購入を組み合わせるスキームが採用されることが多くなっています。

持株会社化の基本構造

[Before:直接保有]

経営者 ──株式100%──> 事業会社A社

[After:持株会社化]

経営者 ──株式100%──> 持株会社H社

├─ 株式100% → 事業会社A社

└─ 賃貸不動産(直接保有 or 子会社経由)持株会社借入スキームの典型例

持株会社借入スキームの典型例

持株会社H社を新設(資本金1,000万円)

H社が金融機関から5億円借入

H社が経営者からA社株式を5億円で買い取り(経営者に現金5億円・譲渡所得税対象)

H社で1億円分の賃貸不動産を取得

H社の純資産 = 株式5億円 + 不動産0.6億円 − 借入5億円 ≒ 0.6億円

経営者保有時は5億円相当 → 約4.4億円の評価圧縮

持株会社化の主な注意点

1. M&A時の障害:買い手は持株会社経由の取得を嫌うケースがある。事業会社のみ取得したい場合、持株会社の負債・不動産の切り離しに時間とコストがかかります。

2. 借入返済リスク:持株会社の借入返済は事業会社からの配当に依存。事業会社の業績悪化は即座に返済原資を枯渇させ、経営危機に直結します。

3. 過度な節税スキームの否認リスク:持株会社借入+不動産購入を租税回避目的のみで実行した場合、国税庁が包括的租税回避防止規定で否認するリスクがあります。事業上の合理性(事業承継・経営多角化等)を文書化しておくことが必須です。

株価対策×不動産購入の落とし穴 7選

実務で経営者が陥りがちな失敗パターンを整理します。

落とし穴1:5年ルール適用前の駆け込み購入失敗

問題:2026年12月31日までに購入を急ぎ、十分なデューデリジェンスをせずに高値掴みしてしまうケース。取得価額そのものが時価より高ければ、評価圧縮効果も限定的。

回避策:物件選定を急がず計画的に/立地・利回り・修繕状態の精査を確実に/経過措置(2026年12月31日までの土地に建てた建物)も視野に

落とし穴2:業績ピーク時の購入で類似業種比準価額が下がらない

問題:業績好調時に不動産購入しても、純資産価額方式の評価圧縮効果しか出ません。中会社の場合は類似業種比準価額の影響が大きく、業績そのものを抑制しないと評価額が下がらないケース。

回避策:退職金支給で業績調整(利益圧縮)と組み合わせる/配当政策の見直しで類似業種比準価額の比準要素を下げる/評価方式の使い分け(小会社化)も視野に

落とし穴3:包括的租税回避防止規定での否認

問題:持株会社化+借入+不動産取得を事業上の合理性なく実行した場合、税務調査で「租税回避目的の行為」と判定され、評価圧縮が否認されるリスク。

回避策:事業承継・経営多角化等の合理的目的を文書化/実態として不動産事業を運営(管理・賃貸契約・修繕)/顧問税理士・弁護士による事前相談

落とし穴4:後継者不在で対策が無駄に

問題:不動産購入で評価圧縮を進めたものの、後継者が見つからず、結局第三者M&Aで売却することになるケース。M&A前提なら不動産購入による圧縮効果は不要であり、むしろ売却時の障害になります。

回避策:後継者の意向を事前確認/後継者不在ならM&Aを早期検討(株式譲渡所得20.315%の活用)/不動産購入と並行してM&A検討も進める

落とし穴5:持株会社化後のM&A障害

問題:持株会社を経由して事業会社株を保有した後、買い手が「事業会社のみ取得したい」となるケース。持株会社の負債・不動産の切り離しに時間とコストがかかります。

回避策:M&A可能性が10%でも残るなら持株会社化を慎重に判断/持株会社化前にM&A仲介会社の意見を聞く

落とし穴6:資金調達失敗と借入金利上昇

問題:持株会社化に伴う多額借入が金融機関の与信枠を超えるか、金利上昇局面で返済負担が重くなるケース。

回避策:複数の金融機関を比較/金利上昇シナリオでのストレステスト/返済原資(事業会社配当)の安定性確認

落とし穴7:タイミングミスマッチ(特例承継計画期限)

問題:不動産購入を2027年中に行ったが、5年ルール適用で時価評価となり、特例承継計画の期限内に評価圧縮が間に合わないケース。

回避策:2026年中の不動産取得完了を厳守/特例承継計画の提出は2027年9月30日まで余裕をもって/株式取得(贈与・相続実行)は2027年12月31日まで/すべての時期を逆算してスケジューリング

よくある質問 Q&A

Q1:自社株評価はいくらから対策が必要ですか?

A:明確な閾値はありませんが、自社株評価総額が1億円を超え始めたら検討開始ライン、3億円超なら本格的に対策が必要、5億円超なら緊急対応というのが一般的な目安です。後継者の納税資金確保が困難になる規模感を基準に判断します。具体的な閾値は顧問税理士にご相談ください。

Q2:5年ルールは2027年1月以降の購入にしか影響しないのですか?

A:改正の適用は2027年1月1日以後の相続・遺贈・贈与で取得する財産です。つまり過去に取得した不動産でも、2027年以降に発生する相続・贈与には新ルールが適用されます。ただし「取得から5年経過」していれば従来通りの評価方式を継続できます。

Q3:不動産小口化商品は株価対策に使えなくなるのですか?

A:取得時期問わず時価評価となるため、純資産価額方式の評価圧縮効果が消滅します。2027年以降は一棟物件などの実物不動産が株価対策として選ばれやすくなる見込みです。すでに小口化商品を保有している経営者は、評価方法見直しの影響を顧問税理士と確認することを推奨します。

Q4:持株会社化と単純な事業会社購入、どちらが良いですか?

A:事業規模・後継者構成・M&A可能性で判断します。中小規模かつ後継者明確で長期保有方針なら事業会社購入で十分、大規模かつ複数後継者・複雑な事業構造なら持株会社化が有効です。M&A可能性が高い場合は持株会社化を慎重に判断する必要があります。

Q5:特例承継計画は本当に2027年9月30日が期限ですか?

A:はい、令和7年(2025年)の税制改正で2024年3月31日から2027年9月30日に2年延長されました。さらなる延長は現時点で予定されていません。2026年5月時点で対策未着手なら、すぐに認定経営革新等支援機関(顧問税理士等)への相談を開始することを強く推奨します。

Q6:純資産価額方式の37%(法人税等相当額)は何ですか?

A:含み益に対する将来の法人税等相当額として、純資産価額から控除される割合です。仮に評価会社が解散した場合、含み益部分には法人税が課されるため、その将来税負担分を株式評価額から控除する仕組みです。2026年現在、37%が標準的な控除割合です。

Q7:不動産購入で評価圧縮した後、すぐに売却したらどうなりますか?

A:短期売却は否認リスクを高めます。税務当局は「租税回避目的のみの取引」と判定する可能性があります。事業承継完了後も最低5〜10年は保有継続するのが実務上の目安です。賃貸経営の実態(賃借人との契約・管理会社との委託・修繕実施)が伴っていることが重要です。

Q8:法人版事業承継税制の100%猶予は本当に税金が0になるのですか?

A:100%納税猶予は事実ですが、最終的な免除には継続要件があります。経営承継期間5年間の代表者継続・株式継続保有等を満たし、最終的に後継者の死亡または次世代への再承継で免除確定します。途中で要件を満たせなくなると猶予が取り消され、利子税付きで全額納税となるリスクがある点に注意が必要です。

Q9:暦年課税と相続時精算課税、どちらを選ぶべきですか?

A:贈与額・経営者の年齢・後継者の状況で変わります。少額分割で長期間贈与できるなら暦年課税、大きな金額を一度に承継したいなら相続時精算課税が有利です。2024年改正で相続時精算課税にも基礎控除110万円/年が新設され、両方の併用設計が以前より柔軟になりました。具体的な選択は顧問税理士にご相談ください。

Q10:不動産購入のタイミングは2026年内が良いと聞きましたが、本当ですか?

A:5年ルール適用回避という観点では、2026年12月31日までの取得が一つの分岐点です。それ以降の取得は5年経過するまで取得価額の80%評価となり、フルの圧縮効果が出ません。ただし急いで高値掴みするのは本末転倒です。物件選定・デューデリジェンスを丁寧に行いつつ、2026年中の取得完了を目指すバランスが必要です。

まとめ:株価対策×不動産購入 10項目チェックリスト

最後に、株価対策スキーム実行前の自己チェック項目をまとめます。

チェックリスト10項目

- ☐ 自社株評価額:現状の評価額を最新決算ベースで算定済み(1億円超なら対策検討)

- ☐ 会社規模判定:類似業種比準と純資産価額の併用比率を把握している

- ☐ 5年ルール適用前購入:2026年12月31日までの不動産取得スケジュールを確認

- ☐ 特例承継計画期限:2027年9月30日までの計画提出スケジュールが明確

- ☐ 株式取得期限:2027年12月31日までの贈与・相続実行スケジュールが明確

- ☐ 後継者の確定:候補者の意向・経営能力を確認済み

- ☐ 物件選定基準:評価圧縮目的だけでなく収益性・立地も精査

- ☐ 持株会社化判断:M&A可能性・事業規模を考慮した上で必要性を判断

- ☐ 租税回避防止対応:事業上の合理的目的を文書化済み

- ☐ 専門家チーム:顧問税理士・認定経営革新等支援機関・不動産仲介の連携体制

10項目中8つ以上にチェックがつけば、本格実行の準備が整っています。

株価対策×不動産購入 スキーム選択フローチャート

スキーム選択フローチャート

問1:自社株評価総額は3億円超か?

No→評価額推移を毎年モニター

問2:後継者は確定しているか?

No→後継者確定 or M&A検討を優先

問3:M&A可能性は5%未満か?

No→持株会社化は慎重判断・事業会社購入を検討

問4:事業規模・複雑性は中程度か?

No(大規模)→持株会社化スキーム B

結論

事業会社購入(A)+特例承継計画併用/2026年中の物件取得を計画的に

アークリブからのご提案

事業承継は経営者人生で最大の意思決定の一つです。自社株評価対策には、不動産購入による純資産価額圧縮、特例承継計画による猶予制度、持株会社化による経営権集中——複数の手段があり、それぞれに最適なタイミングと組み合わせがあります。しかし、2025年12月公表の令和8年度税制改正大綱で「5年ルール」が決定したことで、これまでの常識が大きく変わりました。2026年中の不動産取得が、特例承継計画の期限と整合しやすいタイミングです。

アークリブ株式会社は、特定の自社物件を売り込むのではなく、市場全体から最適物件を選定する仲介を主軸とした独立系の不動産会社です。経営者・富裕層オーナーの売買・出口戦略の現場で、株価対策と物件取得を一体で設計するご支援を行っております。

「自社株評価が3億円を超え、後継者の納税資金が心配」「持株会社化と不動産購入を組み合わせるべきか迷っている」「特例承継計画の期限までに対策を完了したい」——このようなお悩みをお持ちの方は、まず現在の保有物件・購入候補物件の資産価値を正確に把握することから始めることをお勧めします。

本記事は一般的な情報提供を目的としており、個別具体の税務判断・税額算定は必ず顧問税理士にご確認ください。

一棟収益物件の現在の資産価値を知りたい方は、無料査定をご利用ください。

営業電話一切なし・最短翌営業日に回答いたします。

→ https://satei.arklib.co.jp/

他のお客様からよくいただくご質問は こちら からご確認いただけます。

関連記事

RELATED

ARTICLE

関連記事