アパート減価償却終了後の選択肢4パターン完全ガイド【2026年版】|売却・買換え・建替え・継続保有の判断基準とデッドクロス対策

この記事のポイント

- 減価償却終了で手取り激減:賃料不変だが課税所得が急増。年間賃料1,000万円・償却500万円の例で手取りが145万円→マイナス130万円と逆転

- デッドクロス:減価償却費<ローン元金返済額で「帳簿黒字・手元赤字」状態。木造22年・RC47年、中古は簡便法でさらに短期

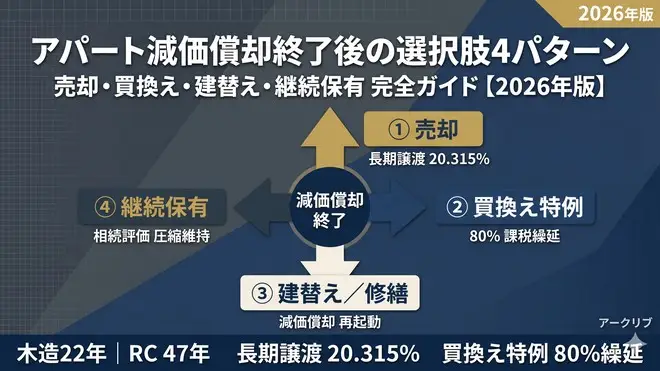

- 4つの選択肢:①売却1月1日で5年超で長期譲渡20.315%、②事業用買換え特例80%繰延、③建替えで償却再起動、④継続保有でインカム重視

- 終了3~5年前から検討開始が理想。終了直後は出口選択肢が制約されるため、金融機関・税理士・仲介会社と連携を早めに確保

「アパートの減価償却が終わった瞬間、税負担が一気に増える」——この事実を取得時にきちんと織り込んでいる投資家は、実はそれほど多くありません。木造アパートなら22年、鉄骨造なら27年・34年、RC造なら47年で法定耐用年数を迎え、それまで毎年計上できていた数百万円〜数千万円の減価償却費がゼロになります。賃料収入は変わらないのに減価償却がなくなると、課税所得が一気に増加し、所得税住民税合計55%の高所得者層では年間数百万円単位での手取り減少が起こります。

加えて深刻なのが「デッドクロス」と呼ばれる現象です。減価償却費が減る一方で、ローン元金返済(経費にならない)の比率が増えると、帳簿上は黒字なのに手元キャッシュは赤字という状態が常態化します。これが「減価償却切れ」が単なる税務問題ではなく、キャッシュフロー経営に直結する経営課題である理由です。

しかし、減価償却終了は「失敗」ではなく「保有スキームを再設計するタイミング」です。選択肢は大きく分けて次の4つです(下図)。どのパターンを選ぶかで、その後10年・20年の手取りキャッシュフローと相続税評価が大きく変わります。

本記事は、不動産仲介の現場で中小企業オーナー・富裕層・個人投資家の出口判断に伴走してきた立場から、減価償却終了後の4パターンそれぞれの判断基準・税務インパクト・実務手順を整理しました。築22年木造アパート・築28年鉄骨マンション・築40年RCの3つのモデルケースで数値シミュレーションも提示し、自分のケースに当てはめて判断できる構成にしています。

本記事は当社の「収益物件出口戦略」シリーズの一本です。減価償却終了の前段階の判断は出口戦略の全体像、売却税金の詳細は売却時の税金、買換え特例は買換え特例の要件、築古売却は築古アパート売却の進め方、法人化検討は法人化の判断基準もあわせて参照ください。

なお、本記事の数値シミュレーション・税務スキームは2026年5月時点の一般的な情報をモデルケースとして整理したものです。具体的な税額・契約・実行についてはそれぞれの専門家(税額・特例=税理士、契約・法務=弁護士、資金計画=FP等)にご相談のうえご判断ください。

アパート減価償却終了とは — デッドクロスが起きる仕組み

法定耐用年数と減価償却費の基本構造

不動産投資における「減価償却」とは、建物の取得価額を法定耐用年数にわたって毎年経費として計上する仕組みです。土地は減価償却の対象外で、建物部分のみが対象となります。

主要な構造別の法定耐用年数:

| 構造 | 法定耐用年数 | 償却率(定額法) |

|---|---|---|

| 木造(W) | 22年 | 0.046 |

| 鉄骨造(S)厚3mm以下 | 19年 | 0.053 |

| 鉄骨造(S)厚3mm超4mm以下 | 27年 | 0.038 |

| 鉄骨造(S)厚4mm超 | 34年 | 0.030 |

| 鉄筋コンクリート造(RC) | 47年 | 0.022 |

| 鉄骨鉄筋コンクリート造(SRC) | 47年 | 0.022 |

例えば建物価額1億円の新築木造アパートを取得した場合、毎年約460万円(1億円 × 0.046)が22年間にわたって減価償却費として経費計上されます。これは賃料収入に対する大きな経費控除となり、課税所得を圧縮する効果があります。

中古物件取得時の耐用年数(簡便法)

中古物件を取得する場合、残存耐用年数は「簡便法」で計算されることが一般的です。

- 法定耐用年数を一部経過した中古物件: 残存年数 = (法定耐用年数 − 経過年数)+ 経過年数 × 0.2

- 法定耐用年数を全部経過した中古物件: 残存年数 = 法定耐用年数 × 0.2

具体例:

| 物件 | 構造 | 法定耐用年数 | 経過年数 | 残存耐用年数(簡便法) |

|---|---|---|---|---|

| 築15年の中古木造アパート | 木造 | 22年 | 15年 | 22 − 15 + 15×0.2 = 10年 |

| 築25年の中古木造アパート(経過済) | 木造 | 22年 | 25年 | 22 × 0.2 = 4年(端数切捨) |

| 築20年の中古RC | RC | 47年 | 20年 | 47 − 20 + 20×0.2 = 31年 |

| 築50年の中古RC(経過済) | RC | 47年 | 50年 | 47 × 0.2 = 9年 |

中古物件は「減価償却を短期集中で取れる」のが魅力で、富裕層オーナーが法人で取得すれば短期間に大きな経費計上ができます。一方で、その短い期間が終わると突然減価償却がゼロになるため、減価償却終了は早く来る点に注意が必要です。

デッドクロスとは — 帳簿黒字・手元赤字の構造

「デッドクロス」とは、減価償却費 < ローン元金返済額の状態を指します。なぜこれが致命的なのか、構造を分解します。

不動産投資のキャッシュフロー:

手元キャッシュ = 賃料収入 − ローン返済(元金+利息)− 経費(管理費・修繕費・税金等)

不動産投資の課税所得:

課税所得 = 賃料収入 − 減価償却費 − 利息 − 経費(管理費・修繕費・税金等)

注目すべき違いは、ローン元金返済は手元キャッシュからは出ていくが、課税所得計算では引けない点です。一方、減価償却費は手元キャッシュは動かないが、課税所得計算では引ける点です。

デッドクロスが起きると:

- 減価償却費(経費控除)が減る → 課税所得増加 → 税金増加

- ローン元金返済(手元支出)が減らない → 手元キャッシュ減少

- 両方が同時に発生 → 「帳簿は黒字なのに手元キャッシュは赤字」

例えば年間賃料収入1,000万円・減価償却500万円・経費300万円・利息100万円・元金返済400万円の物件を持つオーナーを考えます。

この例では、減価償却終了後は実際に手元キャッシュがマイナス130万円になります。家賃保証や賃料増額がない限り、自己資金からの持ち出しが必要となる典型的なデッドクロス状態です。

減価償却終了の予測タイミング

自分の物件がいつ減価償却終了を迎えるかを把握するのは、出口戦略の起点です。下表は代表的なケースの目安:

| 取得時の状態 | 構造 | 減価償却継続期間 | 終了タイミング目安 |

|---|---|---|---|

| 新築取得 | 木造 | 22年 | 取得から22年後 |

| 新築取得 | 鉄骨34年 | 34年 | 取得から34年後 |

| 新築取得 | RC | 47年 | 取得から47年後 |

| 築15年の中古木造 | 木造 | 10年 | 取得から10年後 |

| 築25年の中古木造(経過済) | 木造 | 4年 | 取得から4年後 |

| 築20年の中古RC | RC | 31年 | 取得から31年後 |

| 築50年の中古RC(経過済) | RC | 9年 | 取得から9年後 |

減価償却終了の3〜5年前から出口戦略の検討を始めるのが理想です。終了直後に慌てて売却・買換えを検討しても、市況・税制・自社資金状況によって最適な選択肢が制約されることが多いためです。

なぜ減価償却終了が「経営課題」になるのか

中小企業オーナー・富裕層にとって、減価償却終了が単なる税務問題ではなく「経営課題」になる理由は5つあります。

- 手取りキャッシュフローの急減 — 上記の例で年間275万円の手取り減少

- 法人で保有している場合の自社株評価への影響 — 不動産の評価圧縮効果が薄れる

- 物件価値の同時下落 — 減価償却切れの時期は、物件の築年数も古くなり市場価値も下がる傾向

- 金融機関の評価変化 — 残存耐用年数が短いと建物評価が出にくく借換えが難しくなりやすい

- 相続シナリオへの波及 — 相続時の評価圧縮効果(路線価評価)と現実の収益力のギャップ拡大

これらが複合すると、「減価償却が切れた瞬間に出口の選択肢が一気に狭まる」現象が起きます。だからこそ、減価償却終了の3〜5年前から計画的に動くことが必要なのです。

選択肢1:売却 — 5年ルール後の長期譲渡で20.315%課税

売却の基本判断 — 何を比較すべきか

減価償却終了後の選択肢として最も検討されるのが「売却」です。判断軸は以下の通り。

- 売却価額 vs 残債 — 残債を上回って売却できるか

- 譲渡所得税の試算 — 5年超保有なら長期譲渡(20.315%)、5年以下なら短期譲渡(39.63%)

- 売却資金の活用先 — 別資産への振り替えがあるか

- 市況のタイミング — 金利・需給・税制の見通し

- 後継者・相続人の意向 — 引き継ぐ価値か換金する価値か

譲渡所得税の計算式と5年ルール

譲渡所得税の計算式:

譲渡所得 = 売却価額 − 取得費 − 譲渡費用

取得費 = 取得時の価額 − 減価償却累計額

譲渡費用 = 仲介手数料・印紙税・登記費用等

ここで重要なのが「取得費の減額」です。減価償却を進めるほど取得費は小さくなり、譲渡所得が大きくなります。

例:取得価額1億円・減価償却累計5,000万円・売却価額8,000万円の場合

取得費 = 1億円 − 5,000万円 = 5,000万円

譲渡所得 = 8,000万円 − 5,000万円 − 譲渡費用300万円 = 2,700万円

これに譲渡所得税が課税されます:

| 保有期間 | 適用 | 税率 | 上記例の税額 |

|---|---|---|---|

| 5年以下(短期譲渡) | 譲渡年1月1日時点で5年以下 | 39.63%(所得税30.63%+住民税9%) | 約1,070万円 |

| 5年超(長期譲渡) | 譲渡年1月1日時点で5年超 | 20.315%(所得税15.315%+住民税5%) | 約548万円 |

5年ルールに注意:所有期間の判定は「売却年の1月1日時点」で行われます。たとえば2020年4月に取得した物件を2025年12月に売却した場合、2025年1月1日時点では「4年9ヶ月」のため短期譲渡(39.63%)となります。長期譲渡を狙うなら2026年1月1日以降の売却が必要です。

減価償却終了タイミングと長期譲渡のシナジー

減価償却が終了する物件は、ほぼ全て長期譲渡(5年超保有)の対象となっています(木造22年・RC47年など、5年を超える期間です)。これは売却判断において強力なメリットです。

- 減価償却終了 = 残存耐用年数ゼロまたは少ない

- 同時に5年超保有 = 長期譲渡20.315%

- 売却益が出る場合の税負担を最小化できるタイミング

逆に言うと、減価償却終了直後は「税効率の良い売却タイミング」であり、売却を選択肢から外すべきでない理由がここにあります。

売却価額の見極め方 — 残存耐用年数別

築古物件の売却価額は、買主側の融資条件で大きく制約されます。一般に金融機関の融資期間は法定耐用年数を超えないのが原則です。

| 物件 | 構造 | 残存耐用年数 | 買主の融資可能期間 | 流動性 |

|---|---|---|---|---|

| 築22年木造アパート | 木造 | 0年 | 0〜10年(プロパー融資のみ) | △〜× |

| 築15年木造アパート | 木造 | 7年 | 7年程度 | ○ |

| 築28年鉄骨マンション | 鉄骨34年 | 6年 | 6年程度 | △ |

| 築40年RCマンション | RC | 7年 | 7年程度 | △ |

| 築20年RCマンション | RC | 27年 | 27年程度 | ◎ |

残存耐用年数がゼロまたは少ない物件は、買主が融資を組みにくいため買主層が「現金買主」「短期融資が組める投資家」「土地値で評価する買主」に限定されます。これが「築古物件は売れない」と言われる本質的な理由です。

売却ルートの選定 — 一般媒介・専任媒介・買取の使い分け

築古物件の売却ルートには3つあります:

- 一般媒介 — 複数の仲介会社に依頼。透明性高い、囲い込みなし、市場全体に露出

- 専任媒介 — 1社に依頼。営業力に期待できるが囲い込みリスクあり

- 買取(直接取引) — 不動産会社が直接買取。早いが市場価格より低くなる傾向

築古物件は一般媒介で複数の独立系仲介に依頼するのが、買主候補の幅を最大化できる方法です。アークリブのような独立系仲介は、自社買取で再販する立場ではなく、幅広い市場から買主候補を探す立場のため、売主の利益を優先しやすい構造を持っています。

選択肢2:買換え特例の活用 — 事業用資産の買換え特例

事業用資産の買換え特例とは

「事業用資産の買換え特例(租税特別措置法37条)」は、事業用不動産を売却して別の事業用不動産に買い換える場合、売却益の一部(多くのケースで80%)について譲渡所得税の課税を繰り延べる制度です。

主な要件:

- 買換える資産が事業用(賃貸不動産含む)

- 売却・買換えとも特定の資産の組み合わせ(号別)

- 売却した年または前年・翌年中に買換え資産を取得

- 取得後1年以内に事業の用に供する

- 適用期限:税制改正で延長が続いており、令和8年度改正でも延長され、2026年5月時点で利用可能(最新の適用期限は税制改正大綱で要確認)

号別の組み合わせ(代表的パターン)

事業用買換え特例には複数の「号」があり、組み合わせが定められています。代表的なのは:

- 長期所有資産の買換え(代表例): 既成市街地等内 → 既成市街地等外への買換え(地方分散投資)

- その他特定の組み合わせ: 各号で条件・繰延割合が異なる

特に注目すべきは「既成市街地等内(東京23区など)から既成市街地等外(地方都市・郊外)へ」の買換えで、売却益の多くが課税繰延(割合は80%が基本、地域・区分で変動)となります。

計算例 — 1億円の売却益を繰り延べた場合

買換え特例の数値インパクトを具体例で示します:

前提: 都心築古アパートを1.5億円で売却、譲渡所得1億円、地方一棟RCを2億円で取得(買換え)

このように、売却益の課税を将来に繰り延べることで、買換え時点での税負担を大幅に軽減できます。

買換え特例の落とし穴・注意点

買換え特例は強力ですが、以下の落とし穴があります:

- 取得資産の取得価額が引き継がれる — 将来の売却時に取得費が低く計算されるため、最終的な譲渡所得は増加

- 減価償却の計算基礎も引き継がれる — 新規取得物件の減価償却費が小さくなる

- 取得時期の要件 — 売却した年・前年・翌年中に取得が必要

- 適用要件の厳格化 — 平成26年以降、地域要件の見直しなどが進行

- 税制改正リスク — 適用期限・買換資産の要件は改正で変わるため都度確認(令和8年度改正でも見直し)

特に「取得価額の引継ぎ」は重要です。買換え後の物件を将来売却する際、取得費は「新規取得価額 − 繰延された譲渡益」で計算されるため、繰り延べた税は実質「先送り」に過ぎません。それでも繰延期間中の運用効率を考えると、活用価値は十分にあります。

買換えに向くケース・向かないケース

買換え特例が向くケース:

- 売却益が大きく、即時課税の負担が重い

- 引き続き不動産投資を継続する意向がある

- 物件入れ替えで運用効率改善を狙いたい

- 都心 → 地方分散の戦略がある

向かないケース:

- 売却資金を別資産(金融資産・事業)に振り替えたい

- 不動産投資から撤退したい

- 相続準備のためキャッシュ化が必要

- 買換え物件の選定に時間がかかる(要件期限を満たせない)

選択肢3:建替え/大規模修繕でリセット

建替えで減価償却が再起動する仕組み

「建替え」は、既存建物を解体して新しい建物を建てる選択肢です。新築建物として再評価されるため、減価償却が再起動します。

| 項目 | 既存建物 | 建替え後の新築建物 |

|---|---|---|

| 法定耐用年数 | 残ゼロ | 木造22年/RC47年など全期間 |

| 年間減価償却費 | ほぼゼロ | 数百万円〜数千万円 |

| 担保価値(金融機関評価) | 土地値のみ | 土地+建物 |

| 賃料 | 築古相場 | 新築プレミアム |

| 入居率 | 低下傾向 | 高水準 |

建替えのメリットは大きいものの、建築コスト・解体費・空室期間中の減収・既存入居者の立退きなどの負担も大きく、簡単に決断できる選択肢ではありません。

建替えコストの目安

建替え検討時のコスト目安:

| 項目 | 木造アパート8戸 | RC造マンション12戸 |

|---|---|---|

| 解体費 | 300〜500万円 | 1,500〜3,000万円 |

| 設計・確認申請費 | 200〜400万円 | 500〜1,000万円 |

| 建築費(坪単価) | 75〜95万円/坪 | 110〜140万円/坪 |

| 建築総額目安 | 7,000万〜1.2億円 | 1.8億〜3億円 |

| 既存入居者立退き料 | 30〜100万円/戸 | 50〜200万円/戸 |

| 空室期間中の減収 | 12〜18ヶ月分 | 18〜24ヶ月分 |

建替え判断には、建築総額に対する利回り改善・賃料上昇・節税効果・残存運用期間を総合的に評価する必要があります。

大規模修繕(リフォーム)でのリセット効果

建替えほど大胆ではないが、大規模修繕でも一定の節税効果と賃料維持効果が期待できます。

主な大規模修繕項目:

| 項目 | 想定費用 | 減価償却扱い |

|---|---|---|

| 外壁塗装 | 200〜500万円 | 修繕費(一括経費)または資本的支出 |

| 屋上防水 | 150〜400万円 | 同上 |

| 給排水管更新 | 500万〜1,500万円 | 資本的支出(耐用年数で償却) |

| 全戸内装リノベ | 100〜200万円/戸 | 同上 |

| エレベーター更新 | 1,000〜2,500万円 | 資本的支出 |

| 共用部リニューアル | 200〜600万円 | 同上 |

修繕費(一括経費)と資本的支出(減価償却)の区分は税務上重要で、判断基準は「現状回復か機能向上か」「金額の大きさ」「耐用年数の延長有無」などで決まります。資本的支出として処理されれば、その金額が新たに減価償却の対象となり、減価償却を再起動できます。

建替えに向くケース・向かないケース

建替えが向くケース:

- 立地が極めて良く、新築でも十分な家賃が見込める

- 既存建物が老朽化(築40年超)で大規模修繕でも限界

- 自己資金または融資余力が十分にある

- 5〜10年単位での長期保有を継続する意向

- 後継者が引き継ぐ意向あり

建替えが向かないケース:

- 立地が衰退エリア(人口減少・賃料下落)

- 既存入居者の立退き交渉が困難

- 建築費高騰で投資回収が見込めない

- 短期での出口(売却・相続)を予定している

大規模修繕の戦略的活用

建替えまではいかなくとも、5〜10年に一度の大規模修繕を計画的に実施することで、減価償却の継続・賃料維持・物件価値の保全が可能です。これは「保有を継続したいが減価償却切れの不安がある」オーナー向けの中間解です。

選択肢4:継続保有 — インカム重視・相続準備への切り替え

継続保有が合理的な3つのケース

減価償却が終了しても「売らずに持ち続ける」選択肢は、以下のケースで合理的です:

- インカム重視への切り替え — 賃料収入が安定しており、税負担増加分を吸収できる

- 相続準備としての保有 — 路線価評価圧縮効果を享受したい

- 後継者育成・承継スキーム — 子・孫世代への引き継ぎを前提

特に2番目の「相続準備」は、減価償却終了後でも不動産特有の評価圧縮効果(路線価評価が時価の70-80%)は維持されるため、相続税対策として有効です。

相続税評価額と現実価値のギャップ活用

不動産の相続税評価額は以下の方式で計算されます:

- 土地 — 路線価方式(時価の約70-80%)

- 建物 — 固定資産税評価額(時価の40-60%)

- 賃貸用不動産 — さらに「貸家建付地」「貸家」の評価減(土地約20%減、建物30%減)

例:時価2億円の一棟アパートを保有している場合

- 土地時価1.2億円 → 路線価評価0.84億円 → 貸家建付地で約0.67億円

- 建物時価0.8億円 → 固定資産税評価約0.4億円 → 貸家で約0.28億円

- 相続税評価合計: 約0.95億円(時価の約47%)

このように、減価償却が終了しても、相続税評価上の圧縮効果は約半分まで及びます。相続発生まで5〜10年以内のタイミングであれば、継続保有による相続税対策の価値は依然として大きいと言えます。

継続保有時のキャッシュフロー対策

減価償却終了後の手取り減少を吸収するには、以下の対策が考えられます:

- 賃料増額交渉 — 周辺相場との比較で増額余地があれば

- 空室削減 — 入居率向上による収入増

- 管理コスト削減 — 管理会社の見直し・スケールメリット

- ローン借換え — 金利低減・返済期間延長で月次キャッシュフロー改善

- 資本的支出の活用 — 大規模修繕で減価償却を一部再起動

- 保有スキームの見直し — 個人 ⇔ 法人移転で実効税率を最適化

後継者・相続人への引き継ぎ準備

継続保有を選ぶ場合、最終的な出口は「売却」か「相続」かのいずれかになります。後継者への引き継ぎを前提とする場合、以下の準備が必要です:

- 遺言書の整備 — 不動産の分割方針を明文化

- 生命保険の活用 — 納税原資の確保

- 法人化の検討 — 株式での承継容易性

- 家族信託の活用 — 認知症対策・受益権分離

- 事業承継税制の活用検討 — 法人保有の場合(ただし要件厳格)

継続保有は「現役世代でのインカム + 次世代への承継」の二段構えで設計することで、減価償却終了の不利を補って余りある価値を持ちます。

継続保有に向くケース・向かないケース

継続保有が向くケース:

- 立地が良好で長期的な賃料維持が見込める

- 残債が小さくキャッシュフローに余裕がある

- 相続発生まで5〜10年以内(相続準備の価値大)

- 後継者が引き継ぐ意向あり

- 売却益が大きく、即時課税の負担が重い

継続保有が向かないケース:

- 立地が衰退エリア(賃料下落・空室増加が予測)

- 残債が大きくデッドクロスが深刻

- 大規模修繕費の捻出が困難

- 後継者がおらず最終的に売却する見込み

- 物件タイプが管理困難(築古・特殊構造)

4パターン徹底比較表+判断フローチャート

4パターン総合比較表

| 評価軸 | 選択肢1:売却 | 選択肢2:買換え | 選択肢3:建替え | 選択肢4:継続保有 |

|---|---|---|---|---|

| 即時の税負担 | 譲渡所得税 | 80%繰延 | 建築費負担 | なし |

| 中期キャッシュフロー | 売却資金で別運用 | 新規物件のCF | 一時減・将来増 | 減少(要対策) |

| 不動産投資の継続 | × | ◎ | ◎ | ◎ |

| 減価償却の再起動 | — | △(取得価額引継) | ◎ | × |

| 出口の柔軟性 | 完了 | 高い | 中 | 低い |

| 手間・コスト | 低 | 中 | 大 | 低 |

| 適用期限 | 通年 | 延長継続中(要確認) | — | — |

判断フローチャート

判断時に必ず確認すべき5項目

どの選択肢を選ぶにしても、以下の5項目は必ず事前確認すべきです:

- 保有期間が5年超か — 5年以下なら短期譲渡39.63%

- 残債と売却見込価額の関係 — 残債超過なら自己資金持ち出し

- 後継者・配偶者の意向 — 単独判断のリスク回避

- 税制改正の最新情報 — 買換え特例の延長有無

- 顧問税理士・弁護士・仲介の専門家チームの意見 — 全体最適での判断

モデルケース3つ — 築22年木造/築28年鉄骨/築40年RC

※各ケースの数値は前提に基づく概算です。実際の税額は取得費の土地建物按分・譲渡費用・減価償却累計・個人/法人の別で変動します。

ケースA — 築22年木造アパート8戸(東京郊外)

前提条件:

- 取得:新築時に1億円(建物8,000万+土地2,000万)、22年保有

- 残債:3,000万円

- 年間賃料収入:720万円(駅徒歩10分・空室1戸あり)

- 想定売却価額:6,500万円(土地値中心)

- オーナー:個人保有・課税所得2,500万円層

4パターン比較:

| 項目 | 売却 | 買換え | 建替え | 継続保有 |

|---|---|---|---|---|

| 必要資金 | なし | 残債弁済3,000万 | 建築費8,000万+立退き料 | なし |

| 即時税負担 | 約400万 | 約80万(80%繰延) | なし | なし |

| 5年後手取り | 売却資金活用次第 | 新規物件CF約400万/年 | 賃料1,200万・CF600万 | CF減少200万 |

| 推奨度 | ○(築古売却の好機) | ○(資金力あれば) | △(立地次第) | △(残債と賃料次第) |

ケースAの推奨: 築22年木造で立地郊外、入居率にも陰りがある場合、売却または買換えが現実的。建替えは立地が極めて良い場合のみ検討。

ケースB — 築28年鉄骨マンション12戸(地方政令市)

前提条件:

- 取得:中古15年で1.2億円、13年保有(取得時の残存耐用年数 簡便法22年・鉄骨34年想定)

- 残債:5,500万円

- 年間賃料収入:1,080万円

- 想定売却価額:9,500万円

- オーナー:法人保有・年商10億円・課税所得5,000万円

4パターン比較:

| 項目 | 売却 | 買換え | 建替え | 継続保有 |

|---|---|---|---|---|

| 必要資金 | なし | 残債弁済5,500万+差額 | 建築費2億超 | なし |

| 即時税負担 | 法人税等で変動 | 繰延で圧縮 | なし | なし |

| 法人税優遇 | 限定 | 取得価額引継 | 全期間減価償却 | 減価償却小 |

| 推奨度 | ○ | ◎(法人で買換え戦略) | △(投資規模大) | △ |

ケースBの推奨: 法人保有で課税所得5,000万円層なら、買換え特例の活用が有力。地方分散戦略で都心 → 地方の組み合わせを検討。

ケースC — 築40年RCマンション20戸(首都圏)

前提条件:

- 取得:中古20年で2.5億円、20年保有

- 残債:1.5億円

- 年間賃料収入:2,400万円

- 想定売却価額:3.2億円(路線価評価2.0億円・相続準備有効)

- オーナー:個人保有・課税所得1.2億円・60歳

4パターン比較:

| 項目 | 売却 | 買換え | 建替え | 継続保有 |

|---|---|---|---|---|

| 必要資金 | なし | 残債弁済1.5億+差額 | 建築費5億超 | なし |

| 即時税負担 | 約1,420万 | 約284万 | なし | なし |

| 相続効果 | 換金後課税 | 評価圧縮継続 | 評価圧縮再構築 | 評価圧縮維持 |

| 推奨度 | △ | ○ | ○ | ◎ |

ケースCの推奨: 60歳・課税所得1.2億円・残存運用期間長くないオーナーには、継続保有による相続準備が最も効果的。建替えで資産価値を維持しつつ次世代への承継を視野に入れるのも有力。

3ケースから見える判断軸

3つのケースを並べると、判断軸が明確に見えてきます:

| 軸 | 売却に傾く | 継続保有・建替えに傾く |

|---|---|---|

| 立地 | 衰退エリア | 都心・人口流入 |

| 残債 | 大きい | 小さい・完済 |

| 残存賃料力 | 低下傾向 | 維持・増加 |

| オーナー年齢 | 若い(再投資長期) | 60歳超(相続視野) |

| 後継者 | 不在 | 存在 |

| 法人/個人 | 個人で高税率 | 法人または相続準備 |

| 課税所得 | 高い(売却タイミング有利) | 低〜中 |

不動産仲介の現場視点 — アークリブの伴走スタンス

減価償却終了の3〜5年前から始まる相談

アークリブの現場で多いのは、「減価償却終了の3〜5年前」のタイミングでのご相談です。これは出口戦略を選択肢比較で詰めるのに最適な時期です。

ご相談時に整理する事項:

- 物件の減価償却終了予測時期

- 残債と返済計画

- 賃料推移と空室率

- 周辺相場と物件タイプの流動性

- オーナーの年齢・後継者状況

- 課税所得と保有スキーム

- 5年・10年・20年の意向

これらをファミリーバランスシート的に可視化することで、4パターンのうちどれが最適かが客観的に見えてきます。

独立系仲介としての立場

アークリブは創業以来、特定の自社物件を売り込むのではなく、幅広い市場から物件を選定する仲介を主軸とした独立系の不動産会社として運営してきました。減価償却終了後の出口判断において、独立系仲介の立場が活きるシーンは多数あります:

- 売却ルート選定の中立性 — 自社買取で再販する立場ではないため、売主の利益を優先できる

- 買換え物件の選定の幅 — 自社物件に縛られず、市場全体の中から最適物件を提案できる

- 建替え判断のセカンドオピニオン — 建設会社・ハウスメーカーの提案に対する第三者意見

- 継続保有時の管理会社推薦 — 自社管理に縛られない選択肢

4パターン全てに伴走可能な体制

アークリブは4パターンすべてに伴走できる体制を持っています:

- 売却 — 一般媒介での市場露出最大化、買主候補のマッチング

- 買換え — 売却 + 買換え物件の同時並行サポート、税理士連携

- 建替え — 建設会社・設計事務所との連携、立退き交渉支援

- 継続保有 — 管理会社の選定・切替支援、5年・10年の見直しレビュー

特に売却 + 買換えの同時並行は、買換え特例の取得時期要件を満たすために必須となるケースが多く、この領域での伴走経験は当社の強みのひとつです。

専門家チームとの連携

減価償却終了後の判断は税務・法務・建築の総合判断です。アークリブは下記専門家チームとの連携を前提にお客様の判断をサポートします:

- 顧問税理士法人 — 譲渡所得税・買換え特例・法人税・相続税の試算

- 顧問弁護士 — 立退き交渉・契約書作成・訴訟予防

- 建築士・建築会社 — 建替え・大規模修繕の見積・設計

- 金融機関(複数) — ローン借換え・新規融資の比較検討

- 管理会社(複数) — 管理品質の比較・切替支援

減価償却終了後の選択肢 Q&A 10問

Q1: 減価償却終了の3〜5年前から準備すべき理由は?

選択肢を狭めないためです。減価償却終了後に慌てて売却・買換えを検討しても、市況・税制・自社資金状況によって最適な選択肢が制約されます。3〜5年前から準備すれば、売却タイミングの調整・買換え物件の選定・建替えの設計・継続保有時の修繕計画などの選択肢を全て俯瞰したうえでの判断ができます。

Q2: 5年ルールと減価償却終了は別物ですか?

別の概念です。5年ルールは譲渡所得税の長期/短期判定(保有期間5年超で20.315%、5年以下で39.63%)、減価償却終了は法定耐用年数経過による経費計上停止です。ただし減価償却が終了する物件は通常5年以上保有しているため、減価償却終了タイミング ≒ 長期譲渡対象となるケースがほとんどです。

Q3: 買換え特例の適用期限はいつまでですか?

令和8年度改正でも延長され、2026年5月時点では利用可能ですが、過去の税制改正で延長が繰り返されている特例です。最新の適用期限・要件は税制改正大綱で確認が必要です。期限内の活用を検討する場合は早めに動き、延長された場合は新たな要件も併せて確認することが重要です。具体的な税務判断は必ず顧問税理士にご相談ください。

Q4: 建替えと大規模修繕、どちらを選ぶべきですか?

立地・残存運用期間・資金力で判断します。立地が良く20年以上の運用を予定し、資金力がある場合は建替え。立地が中程度・10〜20年運用予定なら大規模修繕。立地が衰退エリアならどちらも投資回収が困難なため、売却または買換えが現実的です。

Q5: 個人保有と法人保有でどう判断が変わりますか?

法人保有の方が選択肢の柔軟性が高いです。法人なら買換え時の取得・売却の決算処理、退職金スキーム、株式承継など多様な選択肢があります。個人保有でも基本判断は同じですが、所得税55%の負担が重い場合は法人化を含めた再設計が有力です。詳細は法人化の判断基準を参照してください。

Q6: 残債が売却見込価額を上回っている場合は?

「残債超過売却」と呼ばれる状況で、売却すれば自己資金からの持ち出しが必要です。この場合の選択肢:①継続保有でデッドクロス対策(賃料増額・管理コスト削減・借換え)、②大規模修繕で残債圧縮を待つ、③金融機関と相談して任意売却。いずれにしても早期に専門家チームに相談することが望ましいです。

Q7: 後継者がいない場合はどうすべきですか?

最終的に売却する前提で逆算します。後継者がいない=相続対策の価値が薄れる=現役世代でインカム最大化+適切なタイミングで売却が合理的です。タイミングは①長期譲渡対象(5年超)、②減価償却終了直後、③市況が良好、の3条件が揃った時。慎重なオーナーは、70歳前後を目処に売却するケースが多く見られます。

Q8: 大規模修繕費は減価償却を再起動できますか?

資本的支出として認められれば再起動可能です。判断基準は「現状回復か機能向上か」「金額の大きさ」「耐用年数の延長有無」など。外壁塗装の単純更新は修繕費(一括経費)ですが、給排水管更新・エレベーター更新・全戸内装リノベは資本的支出として処理されることが多いです。具体的な区分は顧問税理士にご確認ください。

Q9: 買換え特例で都心 → 地方への移転を選ぶ理由は?

地域要件(既成市街地等内 → 等外)を満たす買換えで、80%課税繰延の効果を得られるためです。地方分散にはリスク分散・利回り向上のメリットもあり、ポートフォリオ戦略と税務戦略を同時に達成できます。ただし地方物件の流動性低下リスクもあるため、立地選定は慎重に。

Q10: アークリブはどのタイミングで相談すべきですか?

減価償却終了の3〜5年前が理想です。この時期なら4パターンすべての選択肢を比較検討する時間があります。減価償却終了直後の相談でも、複数選択肢の比較・実行サポートは可能です。「そろそろ減価償却が切れそう」と感じた段階でお問い合わせください。無料査定(営業電話一切なし)も活用しながら、現状診断から始めることができます。

まとめ — 減価償却終了は「失敗」ではなく「再設計のタイミング」

アパートの減価償却終了は、賃料収入は変わらないのに減価償却費がゼロになることで、課税所得が一気に増加し、所得税住民税合計55%の高所得者層では年間数百万円単位での手取り減少を引き起こします。さらにローン元金返済(経費にならない)が減らないため、「帳簿黒字・手元赤字」のデッドクロス状態に陥ります。

しかしこれは「失敗」ではなく、「保有スキームを再設計するタイミング」です。本記事で示した4つの選択肢——

- 売却:5年ルール後の長期譲渡(20.315%)で売却益を別資産に振り替え

- 買換え特例:要件により譲渡益の一部(目安80%)を繰延して新規物件に組み替え

- 建替え/大規模修繕:減価償却を再起動して長期保有を継続

- 継続保有:インカム重視・相続準備への切り替え

——のうち、自分の立地・残債・年齢・後継者状況・税負担状況に応じて最適なものを選ぶことが必要です。重要なのは「減価償却終了の3〜5年前から準備を始める」ことで、選択肢を狭めずに最適解を探せるようにすることです。

あわせて読みたい関連記事:出口戦略の全体像、売却税金の詳細は売却時の税金、買換え特例は買換え特例の要件、築古売却は築古アパート売却の進め方、法人化検討は法人化の判断基準、減価償却前段階の判断は減価償却終了前の売却判断もあわせて参照ください。

なお、本記事の数値・スキーム・判決解釈は2026年5月時点の一般的な情報整理であり、具体的な税務判断・契約・実行についてはそれぞれの専門家(税額・特例=税理士、契約・法務=弁護士、資金計画=FP等)にご相談ください。

一棟収益物件の戦略的な売却・取得・見直しをご検討の方へ

アークリブは、特定の自社物件を売り込むのではなく、幅広い市場から物件を選定する仲介を主軸とした独立系の不動産会社です。減価償却終了後の4つの選択肢——売却・買換え・建替え・継続保有——のすべてに伴走できる体制を持ち、税理士・弁護士・建築士・金融機関・管理会社との連携を前提にお客様の判断をサポートしています。

「そろそろ減価償却が切れそう」「デッドクロスが心配」「次の選択肢を比較検討したい」——どの段階のご相談でも歓迎です。

一棟収益物件の現在の資産価値を知りたい方は、無料査定をご利用ください。営業電話一切なし・最短翌営業日に回答いたします。

ご売却・ご購入のご相談はこちら、ご購入専用の相談窓口はこちらからどうぞ。

他のお客様からよくいただくご質問は こちら からご確認いただけます。

RELATED

ARTICLE

関連記事