ファミリーオフィスとは?──不動産オーナー・法人経営者のための資産管理と事業承継の基礎知識【2026年版】

この記事のポイント

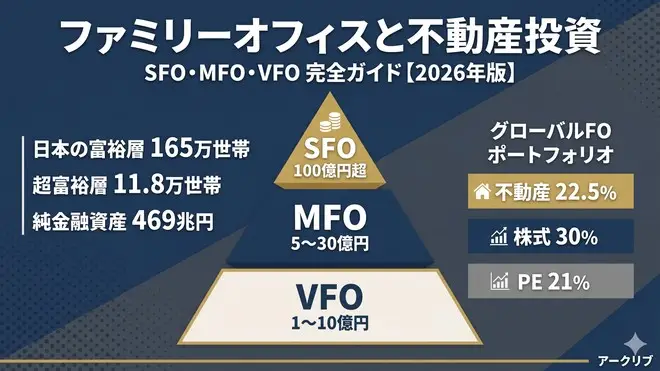

- 世界のFOは約1万1千、超富裕層ポートフォリオで不動産は直接22.5%(間接含めると30%超)。日本の超富裕層11.8万世帯(2023年)も議論ステージに

- 3形態の使い分け:SFOは純資産50~100億越・運営費1~5億/MFOは5~30億・運営費5,000万~2億/VFOは1~10億・運営費数百万~3,000万

- 5つの主要機能:資産運用・税務・相続·事業承継・次世代教育・フィランソロピー。「家族のCFO+COO+CHRO」として一元化

- 中小企業オーナーは資産管理会社→FOへの段階進化:VFO的顧問チーム編成から始め、資産規模拡大に応じMFO・SFOへ進むのが現実的

「ファミリーオフィス」と聞いて、ピンと来る経営者はまだ多くないかもしれません。海外ではロックフェラー家やロスチャイルド家、近年ではジェフ・ベゾスやビル・ゲイツといった超富裕層が「家族のCFO」として運営してきた仕組みですが、日本でも純金融資産5億円超の超富裕層が11.8万世帯(2023年・野村総合研究所)まで増え、ようやく一般的な選択肢として議論されるようになってきました。

世界のファミリーオフィス数は推計に幅があり(Deloitte等では8,000〜20,000規模とも)、Knight Frank の調査では典型的な家族のポートフォリオで直接保有不動産が22.5%を占め、UBS Global Family Office Report 2025の不動産配分(11%)と合わせるとポートフォリオに不動産が組み込まれていない超富裕層は少数派であることがわかります。さらに44%の家族が今後18ヶ月で不動産配分を増やす意向を示しています。

ところが日本の中小企業オーナーが「自分にもファミリーオフィスは必要なのか」「資産管理会社とは何が違うのか」と検討を始めても、情報がまとまっていない、もしくは資産100億円超の超富裕層を前提にした記事ばかりで、年商10億〜30億・課税所得2,000万〜数億円層のリアリティに合わない、というのが実情です。

本記事は、不動産仲介の現場で中小企業オーナーの資産構築に伴走してきた立場から、ファミリーオフィスを「将来の到達地点」ではなく「今から段階的に整えていく仕組み」として捉え直す視点で書きました。

本記事は当社の「経営者・富裕層向け資産戦略」シリーズの一本です。関連する記事として、経営者のための不動産投資戦略、相続税対策 一棟マンション完全ガイド、経営者の資産ポートフォリオに占める不動産比率の最適解、タワマン節税規制後の選択肢 完全ガイド、自社株評価を不動産で圧縮する完全ガイドも合わせてご覧ください。

なお、本記事の数値や税務・スキームに関する記述は2026年5月時点の一般的な情報をモデルケースとして整理したものです。具体的な税額・スキーム選定・契約は、必ず顧問税理士・弁護士・FPなどの専門家にご相談のうえご判断ください。

ファミリーオフィスとは?資産管理会社との違いと役割

ファミリーオフィスとは、一族(ファミリー)の資産運用・税務・相続や事業承継・次世代教育などを、専属または顧問の専門家チームが一元的に担う資産管理の仕組み(組織)です。もともとは欧米の富裕層が「家族のCFO」として発展させたもので、日本では「資産管理会社」の機能を一族全体へ広げた発展形として捉えると分かりやすいと言われます。

- 管理の対象範囲:金融資産だけでなく、不動産・自社株・保険・海外資産まで、一族全体を横断して把握・管理する

- 主な機能:資産運用/税務・相続・事業承継の設計/次世代教育・ガバナンス/社会貢献を一つの窓口で束ねる

- 主な形態:専属型(SFO)・複数家族の共同利用型(MFO)・外部の顧問チームを束ねる型(VFO)があり、資産規模や家族構成に応じて選ばれる

- 日本での位置づけ:多くの経営者が持つ「資産管理会社」は、機能面ではファミリーオフィスの初期段階にあたることが多いと整理できる

| 観点 | 一般的な富裕層・経営者(資産管理会社が中心) | ファミリーオフィス |

|---|---|---|

| 管理の対象範囲 | 不動産・証券など資産を個別に管理 | 一族全体の資産・税務・承継・人材を横断して管理 |

| 時間軸 | 単年度〜数年の運用・納税が中心 | 複数世代(10〜30年)の資産保全と承継を前提 |

| 体制 | 顧問税理士など専門家が個別に対応 | 専門家チームを束ねる統括役(家族のCFO)を置く |

| カバー領域 | 資産運用・税務が中心 | 運用・税務に加え、事業承継・次世代教育・社会貢献まで |

※本記事は一般的な情報の整理であり、特定の資産配分・金融商品・スキームの推奨や、利回り・税額の保証を目的とするものではありません。具体的な税額・税務判断は顧問税理士に、資産承継の設計は顧問弁護士等の専門家にご相談ください。当社は宅地建物取引業者であり、金融商品取引業(投資助言・代理業)の登録はありません。

19世紀ロックフェラー家から始まった世界の家族資産管理

ファミリーオフィスの歴史は、1882年にジョン・D・ロックフェラーがスタンダード石油の事業から得た莫大な資産を一元管理するために専属チームを組織したことに始まります。当時の米国はまだ所得税も相続税もなかった時代ですが、それでも「複数世代にわたって資産を保全し、家族を結束させる仕組み」が必要だと考えたのは、富を得た当主たちが共通して直面する課題が「事業の運営」と「資産の運営」では全く異なるスキルセットを要求されることに気づいたからです。

事業を経営する力と、株式・債券・不動産・代替資産を組み合わせて運用しながら相続まで見据える力は、別物です。ロックフェラー家は専属の投資チーム、税務チーム、法務チーム、慈善活動チームを抱え、結果として6世代を超えて資産を保全・拡大してきました。これが現代のシングル・ファミリー・オフィス(SFO)の原型です。

19世紀末から20世紀にかけて、デュポン家、メロン家、フォード家、ロスチャイルド家など欧米の名門一族が同様の組織を持ち、20世紀後半には「1家族では運営コストを賄えない」家族向けに、複数家族が共同利用するマルチ・ファミリー・オフィス(MFO)が登場しました。21世紀になってからは、テクノロジーで運営を効率化したヴァーチャル・ファミリー・オフィス(VFO)も台頭しています。

「家族のCFO」としての機能 — 投資・税務・承継・教育の包括サポート

現代のファミリーオフィスを一言で表すと、「家族のCFO(最高財務責任者)兼COO(最高執行責任者)兼CHRO(最高人材責任者)」と言えます。具体的には次の領域を一元的に担います。

- 資産運用・ポートフォリオ管理:株式・債券・不動産・プライベートエクイティ・ヘッジファンド・代替資産の戦略的配分と執行

- 税務戦略・納税最適化:複数の事業体・国・世代をまたぐ税務スキーム設計

- 相続・事業承継:自社株評価の引き下げ、後継者育成、信託活用、生命保険スキーム

- 法務・リスク管理:訴訟対策、保険、サイバーセキュリティ、家族間契約

- 次世代教育:金融リテラシー、ガバナンス参加、留学・キャリア支援

- フィランソロピー:財団運営、寄付、ESG活動

ファミリーオフィスの総数は調査により定義が異なり、Deloitte等の推計では8,000〜20,000規模とされます。UBS Global Family Office Report 2025によれば、調査対象317家族の平均純資産は27億ドル、平均AUM(運用資産)は11億ドル、運営コストは資産対比0.353%〜0.44%です。

日本における呼称 — 「資産管理会社」「プライベートカンパニー」との違い

日本ではファミリーオフィスという言葉が一般化しておらず、機能の一部を担う「資産管理会社」「プライベートカンパニー」「同族会社」といった呼び方が一般的です。これらと本来のファミリーオフィスとの最大の違いは、有形資産だけでなく「一族の無形資産」(価値観・社会的信頼・評判・人脈・教育文化)まで管理対象に含めるかどうかです。

| 機能 | 資産管理会社 | ファミリーオフィス |

|---|---|---|

| 有形資産(金融・不動産)の管理 | ◎ | ◎ |

| 税務・相続スキーム設計 | ○(顧問税理士主導) | ◎(一族専属チーム) |

| 一族の方針・憲章の策定 | × | ◎ |

| 次世代教育・人材育成 | × | ◎ |

| 一族の社会貢献活動 | × | ◎ |

| 家族間紛争の調整 | × | ○ |

| 投資戦略の専門スタッフ | × | ◎ |

日本の中小企業オーナーが「資産管理会社」と呼んで運営しているケースの多くは、機能的にはファミリーオフィスの初期段階にすでに入っていると見ることができます。逆に言えば、日本の経営者が今後資産規模を拡大するなかで、自然と「資産管理会社からファミリーオフィスへの進化」が起きていく構造です。

ファミリーオフィスは何億から?中小企業オーナーの判断基準

資産規模の目安 — SFO 50〜100億円超、MFO 5〜30億円が現実的ライン

ファミリーオフィスを検討するうえで最初の関門が「自分の資産規模で見合うのか」です。一般的な目安は以下の通りです(業界各社の発信値を集約)。

純資産10億円の家族がSFOを構築すると運営費が資産対比5%超になり経済合理性を欠くため、MFOやVFOから始めるのが現実的です。

資産構成の複雑性 — 事業資産・不動産・金融資産・代替資産の複合体

資産規模だけでなく、「資産構成の複雑性」もファミリーオフィスの必要性を左右します。次のような特徴が複数当てはまる家族は、規模が小さくても専属チームの恩恵が大きくなります。

- 事業会社の自社株(時価評価が大きい)を保有している

- 国内外の不動産を複数保有している(一棟物件・商業ビル・海外物件)

- 金融機関での運用が複数行・複数アドバイザーに分散している

- プライベートエクイティ・ヘッジファンド等のオルタナティブ投資がある

- 配偶者や子の名義で別法人を持っている

- 国際資産(米国不動産・海外口座・暗号資産)がある

- 信託・財団・保険スキームを併用している

これらが3つ以上当てはまる場合、全体最適を見る人がいないと、各専門家がバラバラに動き、税務効率も承継準備も最適解から大きく外れていきます。複雑性の管理コストこそが、ファミリーオフィスを正当化する最大の理由といえます。

家族構成と承継ニーズ — 複数世代・複数家系で初めて意味を持つ

ファミリーオフィスは「家族の長期最適」を目指す仕組みなので、本質的には複数世代・複数家系を前提とします。

- 第1世代(創業者):事業創出と一次資産形成のフェーズ。資産管理会社で十分なケースが多い。

- 第2世代(子世代):創業者の死去・引退に伴い、複数の相続人と複数の事業会社・資産管理会社を抱える。ここでファミリーオフィスのニーズが顕在化。

- 第3世代以降:一族が枝分かれし、専門家チームによる調整が不可欠に。

中小企業オーナーが「事業承継 × 不動産 × 相続」を一気通貫で考える場合、第1世代の終盤〜第2世代前半が、ファミリーオフィス導入の最適タイミングです。

中小企業オーナーが対象になる典型ケース

不動産仲介の現場で見る限り、次のようなオーナーは「規模はまだ100億円に届かなくても、すでに機能としてファミリーオフィスが必要」と感じる典型例です。

- 年商10〜30億円・課税所得2,000万〜2億円のオーナー:自社株評価の圧縮と相続を本格的に意識し始めるフェーズ

- 2社以上のグループ企業を持つオーナー:事業会社・資産管理会社・不動産保有会社が併存

- 創業から20年以上経過し、後継者候補が定まりつつあるオーナー:承継スキームを5年以上かけて構築する必要がある

- 不動産5棟以上を個人・法人で分散保有しているオーナー:保有スキームの再編が定期的に必要

- 海外(米国・東南アジア・オーストラリア等)にも不動産・口座を持つオーナー:国際税務の専門知識が必要

このようなケースでは、まずVFO的な顧問チーム編成から始め、資産規模の拡大に応じてMFO・SFOへ段階的に進化させるのが現実的です。

ファミリーオフィスの主要機能 — 5つの柱

資産運用・ポートフォリオ管理 — 株式30%・代替30%・不動産11〜22%が世界平均

UBS Global Family Office Report 2025のグローバルアセットアロケーションは以下の通りです。

※以下の配分はUBS/Knight Frank等の調査データであり、当社が投資判断や特定の資産配分を推奨するものではありません。

| 資産クラス | グローバル平均配分 | 備考 |

|---|---|---|

| 株式(上場) | 30% | 公開市場の中核 |

| プライベートエクイティ | 21% | 未公開株・成長企業投資 |

| 債券 | 18% | 安定インカム源 |

| 不動産 | 11% | 直接保有+間接保有 |

| 現金 | 8% | 流動性確保 |

| プライベートデット | 4% | 私募融資 |

| ヘッジファンド | 4% | 絶対収益狙い |

| 金・貴金属 | 2% | インフレヘッジ |

| インフラ | 1% | 長期インカム |

| その他(アート、コモディティ等) | 1% | 個別嗜好 |

Knight Frank Wealth Report 2025では、典型的なファミリーオフィスのポートフォリオで直接保有不動産だけで22.5%、間接保有も含めると30%超になることが示されています。

ファミリーオフィスがポートフォリオで重視するのは「絶対収益」「資産保全」「世代を超えた継承可能性」の3点であり、短期の値動きよりも10〜30年スパンでの安定運用を志向します。Knight Frankの調査では、平均目標リターンはアンレバレッジで13.8%、投資目的としては「成長/キャピタルアプリシエーション」42%、「資産保全」23%、「インカム」19%という結果が示されています。

税務戦略・納税最適化 — 一族トータルでの税負担コントロール

日本の相続税は最高税率55%(法定相続分に応じた取得金額に対する区分の上限税率)、所得税住民税合計で最高55%(金融所得は分離課税で約20%)と、世界的にも高い税率です。ファミリーオフィスは個人・法人・信託・財団を組み合わせて、一族トータルでの実効税負担を最適化します。

検討される代表的なスキーム:

- 持株会社化による配当・キャピタルゲインの法人化

- 不動産の法人保有による減価償却・損益通算の活用

- 一般社団法人の活用(持分なし法人の特性)

- 民事信託・家族信託による議決権・受益権の分離

- 国内財団・公益法人の設立による永続化と社会貢献

- 海外プライベートトラスト(租税回避目的ではなく、適法性は専門家に確認)

これらは個別最適ではなく全体最適で組まれるべきもので、税理士単独・弁護士単独では設計困難です。なお、これらのスキームは複雑な法的・税務的判断を伴うため、必ず顧問税理士・弁護士に個別具体に確認したうえで実行してください。

相続・事業承継 — 議決権・受益権・経営権の分離設計

中小企業オーナーにとって最大のテーマです。承継時に問題化するのは次の3つです。

- 議決権の分散による経営不安定化:相続人が複数いると、自社株が分散し、経営の意思決定が困難化

- 相続税の納税原資不足:自社株評価が高すぎると、現金で納税しきれず物納・延納に

- 後継者の準備不足:「誰に継がせるか」が決まっても、いつ・どう移すかの段取りがない

ファミリーオフィスは、信託・種類株式・属人的株式・持株会社化・MBO的スキームなどを組み合わせ、相続前から段階的に承継準備を進めます。事業承継税制の特例承継計画の提出期限が2027年9月30日と迫っているなかで、最終局面の選択肢が狭まる前に動き始めることの価値は非常に大きいです。

次世代教育・ガバナンス — 「金持ち3代続かず」を防ぐ

「Shirtsleeves to shirtsleeves in three generations(3代でシャツの袖まで戻る)」という英語のことわざが示す通り、富の継承で最も難しいのは人材育成です。ファミリーオフィスは下記のような「家族の人事部」機能も担います。

- 後継者候補の留学・MBA派遣

- 家族会議(Family Council)の運営

- 家族憲章(Family Constitution)の策定

- 次世代の投資判断トレーニング

- 家族メンバーのキャリア・心理サポート

中小企業オーナーが「子に事業を継がせるか・現金で残すか」で悩むケースは多いですが、ファミリーオフィスは「事業+資産+人材」の三位一体を扱うため、非後継者の子に対しても自立支援の仕組みを用意できます。

フィランソロピー・社会貢献 — 永続的なレガシー構築

国内外のファミリーオフィスが共通して重視するのが社会貢献です。理由は3つあります。

- 税務メリット:寄付控除、財団による恒久免税

- 無形資産の構築:一族のブランド・社会的信頼の積み上げ

- 次世代の意義づけ:受益するだけでなく、社会に還元する意識を育てる

日本でも、教育財団・医療財団・地域振興財団を通じた寄付活動を行う中堅オーナー家族が増えています。

ファミリーオフィスの不動産戦略|配分データと投資チャネルの使い分け

不動産がポートフォリオに占める割合 — 直接22.5%+間接で30%超

Knight Frank Wealth Report 2025によると、典型的なファミリーオフィスポートフォリオの直接保有不動産は22.5%、64%のFOが直接保有不動産だけで$100M超の規模を持ちます。間接保有(REIT・私募ファンド・JV)を加えると、不動産はポートフォリオの30%前後を占めるのが一般的です。

UBS Global Family Office Report 2025の不動産配分11%は「事業会社用不動産を除く投資用不動産」中心の数値であり、Knight Frankの数値はオペレーティング不動産も含む点で異なります。両者を統合して見ると、超富裕層ポートフォリオの不動産配分の実態は20〜30%と整理できます。

直接保有 vs 間接保有 — 投資チャネルの選び方

Knight Frank調査による不動産投資チャネルの分布は以下の通りです。

中小企業オーナーが日本で取り組む場合、「ソロ直接投資(一棟マンション・商業ビル)」を中心に、地方分散・REIT・私募ファンドで補完するスタイルが現実的です。直接保有は税務メリット(減価償却・損益通算・相続税評価の圧縮)が大きく、間接保有は流動性と分散効果が魅力です。

国内不動産 vs 海外不動産 — リスク分散と通貨ヘッジ

世界のファミリーオフィスは平均でポートフォリオの50〜60%を北米・西欧に配分しており、地域分散を強く意識します。

日本の中小企業オーナーが海外不動産を保有する主な動機:

- 円資産集中リスクの分散:円安進行時のヘッジ

- キャピタルゲイン期待:成長国・成長都市での値上がり

- 相続税評価の圧縮:国によっては評価圧縮効果が大きい(ただし2022年の最高裁判例以降、節税目的のみの海外不動産保有は危険)

- 次世代の留学・移住基盤:実用面の価値

一方で、日本居住者である限り、海外不動産も日本の相続税・所得税の対象となります。海外保有は「節税目的のみ」では成立しない時代に入っており、実需・分散・経営資源としての位置づけが必要です。

投資目的別の使い分け — インカム・キャピタル・節税・承継

不動産は投資目的によって最適な物件タイプが変わります。

| 投資目的 | 推奨資産タイプ | 不動産の役割 |

|---|---|---|

| 安定インカム | 一棟マンション(駅近・築浅) | キャッシュフロー創出 |

| キャピタルゲイン | 都心商業ビル・再開発エリア | 長期値上がり |

| 相続税評価圧縮 | 一棟RC・大規模物件 | 評価額/時価比0.4〜0.5 |

| 自社株評価圧縮 | 法人保有の不動産 | 純資産価額方式の評価減 |

| 流動性確保 | REIT・上場不動産 | 換金しやすさ |

ファミリーオフィスのポートフォリオでは、これら異なる目的を1つの不動産戦略の中で組み合わせます。例えば「コアは都心一棟RC(インカム+評価圧縮)、サテライトは地方一棟AP(高利回り)、流動性枠はJ-REIT」といった設計です。

一棟収益物件の位置づけ — コア資産 vs サテライト資産

中小企業オーナーが不動産戦略の中核に据えやすいのが一棟収益物件です。理由は次の通りです。

- 規模感が合う:個人・法人で5,000万〜3億円の物件を、ポートフォリオに5〜10棟組み込みやすい

- 節税・承継効果が明確:減価償却、相続税評価圧縮、自社株評価圧縮、すべてに使える

- キャッシュフローが計算可能:レントロール・空室率から実利回りを算出可能

- 専門家との連携で運用品質が安定:管理会社・税理士・仲介の役割分担が確立している

- 相続時の分割しやすさ:複数棟あれば子ごとに割り当てやすい

一棟収益物件をコア資産に据えながら、REITで流動性を確保し、海外不動産でリスク分散する——これが日本の中小企業オーナーにおけるファミリーオフィス的不動産戦略の現実解です。

SFO・MFO・VFO 比較 — 最適な形態の選び方

シングル・ファミリー・オフィス(SFO)— 100%自社運営の重厚モデル

SFOは1家族専属の組織で、全員が一族の使用人です。

メリット:

- 完全な機密性

- 一族の方針100%反映

- 長期視点での意思決定

- 異なる専門領域をまたぐ統合判断

デメリット:

- 設立費用:1,000万〜5,000万円

- 年間運営費:1〜5億円

- 純資産100億円(うち流動性資産30億)が推奨ライン

- 人材確保が困難(年収3,000万〜2億円のCIOクラスが必要)

日本の中小企業オーナーで、純資産100億円超かつ事業承継を本格化する家族にとっての到達地点といえます。

マルチ・ファミリー・オフィス(MFO)— 複数家族で共有する経済合理性

MFOは複数の富裕層家族の資産管理を共同で行うサービスです。

メリット:

- コスト効率(年間5,000万〜2億円)

- 専門人材の質が高い(複数家族でコスト按分)

- 業界の最新動向にアクセスしやすい

- 適度な機密性(家族間の壁は確保)

デメリット:

- カスタマイズの制約

- 他の家族との優先順位調整

- サービス品質の事業者依存

日本では、純資産5億〜30億〜100億円程度の家族が選ぶのが現実的です。代表的な国内サービス提供者としては、信託銀行系(三菱UFJ信託、みずほ信託など)、独立系(青山ファミリーオフィスサービス、ファミリーオフィスコンサルティング、辻・本郷ファミリーオフィスなど)、外資系(UBS、シティ・プライベートバンク等のファミリーオフィスサービス)があります。

ヴァーチャル・ファミリー・オフィス(VFO)— 顧問チーム編成型の現実解

VFOは社内常勤スタッフを持たず、外部専門家チームをコーディネートするモデルです。中小企業オーナーが最初に取り組むべき形態として最も適しています。

典型的な顧問チーム構成:

| 役割 | 担当者 | 想定報酬(年間) |

|---|---|---|

| ファミリーCFO(統括) | コンサル・FP | 300〜1,000万円 |

| 税務戦略 | 顧問税理士法人 | 200〜500万円 |

| 法務・信託 | 顧問弁護士 | 100〜300万円 |

| 金融資産運用 | IFA・プライベートバンク | 残高フィー |

| 不動産戦略 | 仲介会社・コンサル | 案件ベース |

| 保険戦略 | 専属プランナー | 商品手数料 |

総額で年間500万〜3,000万円規模に収まり、純資産1〜10億円の中小企業オーナーにとって最も現実的なスタートポイントです。

比較表 — コスト・自由度・専門性・プライバシー

3形態を主要観点で比較すると以下のようになります。

結論として、日本の中小企業オーナーにとっての現実的なロードマップは「VFO → MFO → SFO」という段階的な拡大です。資産規模と家族の複雑性に応じて移行していくのが合理的です。

日本でのファミリーオフィス設立の現実的アプローチ

既存の「資産管理会社」との違いと統合 — 既存リソースの活かし方

すでに資産管理会社を持っている中小企業オーナーが多いと思います。ファミリーオフィスとしての機能を強化する場合、新規法人を別に作るより、既存の資産管理会社を母体に拡張するのが効率的です。

典型的な進化ステップ:

- 現状診断:既存の資産管理会社・事業会社・個人資産の棚卸し

- ファミリーバランスシート作成:一族トータルの資産負債・所得・税負担を可視化

- ファミリー憲章の素案作り:価値観・承継方針・運営ルールの言語化

- 専門家チームの再編成:顧問税理士・弁護士・FPなどの役割分担を明確化

- 意思決定プロセスの整備:投資委員会・家族会議の運営ルール化

- 次世代の関与開始:子世代の参画と教育プログラム導入

法人形態の使い分け — 株式会社・合同会社・一般社団・信託

日本でファミリーオフィスを構成する場合、複数の法人形態を組み合わせます。

| 形態 | 主な役割 | 特徴 |

|---|---|---|

| 株式会社(持株会社) | 事業会社の支配 | 議決権を集約 |

| 合同会社(LLC) | 不動産保有・運用 | 設立・運営コスト低 |

| 一般社団法人 | 永続資産・財団的活用 | 持分のない法人形式 |

| 民事信託(家族信託) | 議決権・受益権の分離 | 認知症対策・承継準備 |

| 公益財団法人 | 社会貢献・税優遇 | 永続性・公益性 |

例えば「事業会社A株式会社の株式を持株会社B株式会社が保有し、不動産は合同会社Cと合同会社Dで分散保有、議決権の分離は家族信託で行い、長期慈善活動は一般社団法人Eで運営する」といった重層構造が典型的です。

顧問専門家チームの組成 — 4つの必須職能

VFOから始めるにせよ、いずれの形態でも以下の4つの専門領域は必須です。

- 税務(顧問税理士法人):法人税・所得税・相続税・国際税務

- 法務(顧問弁護士):信託・契約・訴訟対応・コンプライアンス

- 資産運用(IFA・プライベートバンク):金融資産・代替投資の運用

- 不動産(仲介・管理会社):取得・運用・売却の伴走

ここに加え、全体を統括するファミリーCFO(家族の意向を理解し、各専門家を束ねる存在)を据えるのがVFO以降の鍵となります。創業者本人が長年これを兼任しているケースが多いですが、第2世代への移行時にここが空白化するリスクが大きいため、早期に「次の統括者」の育成に取り組むことが重要です。

設立コストとランニングコスト — 投資対効果の試算

VFOで顧問チームを組む場合の標準的なコスト構造(純資産5億円・課税所得5,000万円のオーナーのモデルケース):

このコストで得られる効果は、年間の節税効果(500万〜数千万円)+資産運用利回りの向上(1〜3%)+相続時の資産保全効果(資産対比10〜30%)と試算され、長期で見れば投資対効果は十分にプラスとなります。

ただし、これはあくまでモデルケースです。具体的な税効果や運用効果は個々の状況により大きく変動するため、実行前には必ず顧問専門家と個別具体に試算してください。

段階的アプローチ — 5年計画でのファミリーオフィス構築

純資産5億円規模の中小企業オーナーが、ファミリーオフィス的体制を構築する5年計画の例:

このペースで5年かけて構築すれば、2027年9月30日の特例承継計画提出期限にも余裕を持って間に合います。

中小企業オーナーが今日から始められる準備

資産棚卸し — ファミリーバランスシートの作成

最初のステップは「自分が今、何をどれだけ持っているか」を一族レベルで可視化することです。

ファミリーバランスシートの記載項目:

- 資産サイド:事業会社の自社株時価、不動産(個人・法人別)、金融資産(証券口座別・銀行別)、保険、海外資産、暗号資産、美術品・コレクション

- 負債サイド:個人借入、法人借入、根抵当権、保証債務

- キャッシュフロー:事業会社からの役員報酬・配当、不動産賃料、金融資産配当、その他収入

- 税務情報:所得税・住民税・社会保険・法人税・相続税の試算

この棚卸しは、配偶者・子も含めた一族トータルで行うのが重要です。配偶者名義の不動産、子名義の証券口座、別法人の保有物件など、見えていない部分を含めて可視化します。

家族会議の開始 — 継承方針の明文化

棚卸しが終わったら、家族会議(Family Council)を開始します。最初は配偶者と後継者候補が中心ですが、段階的に子・孫まで広げていきます。

家族会議の基本アジェンダ:

- 一族の歴史と価値観の共有

- 資産の現状報告

- 事業承継の方向性

- 各人のキャリア・ライフプラン

- 教育・人材育成の方針

- 社会貢献・寄付の考え方

家族会議は最初は年1〜2回、形式ばらない場(食事会など)から始めて構いません。重要なのは「家族で資産・事業について語る文化」を作ることです。

不動産ポートフォリオの再構築

ファミリーオフィスを意識した不動産再編の典型パターン:

- 個人保有から法人保有への移行:減価償却・損益通算・相続評価の最適化

- 保有法人の整理:複数の合同会社に分散させる(子・孫ごとの割り当てを念頭)

- 不動産タイプのリバランス:都心一棟RC(コア)+地方一棟AP(サテライト)+REIT(流動性)

- 売却すべき物件の選定:減価償却切れ・築古過ぎる・空室率高い物件の入れ替え

- 新規取得時の保有スキーム設計:購入時点で承継・売却出口まで設計

この再編は税務効果が大きいため、取引一つ一つで顧問税理士・仲介会社・管理会社の連携が必須となります。

5年・10年・20年のロードマップ作成

ファミリーオフィスは長期視点が重要なので、最低でも10年、できれば20年スパンでのロードマップを作ります。

ロードマップの記載項目:

- 各年の家族メンバーの状態(年齢、ライフイベント、事業関与度)

- 資産の予測値(事業価値、不動産時価、金融資産時価)

- 主要意思決定(事業承継、相続、贈与、売却、新規取得)

- 税制改正リスクと備え

- 専門家チームの体制変更

書面に落とすことで、「将来の選択肢を狭めない動き方」ができるようになります。

モデルケース — 年商10億・課税所得3億のオーナー

具体的なイメージのために、年商10億円・課税所得3億円・純資産7億円・55歳・子2人(28歳・25歳)の中小企業オーナーのモデルケースを示します。

現状の課題:

- 自社株評価が高く、相続税負担が約3.5億円と試算

- 個人で築古アパート3棟、法人で築浅マンション1棟保有

- 後継者は長男(事業承継意欲あり)、次男は別業界キャリア

- 顧問税理士はいるが、相続・承継の専門家は未配置

5年プラン:

| Year | 主要アクション |

|---|---|

| 1 | ファミリーバランスシート作成、専門家チーム再編、家族会議開始 |

| 2 | ファミリー憲章策定、不動産棚卸し、持株会社設立 |

| 3 | 事業承継税制(特例)の活用申請、自社株の長男への株式移転 |

| 4 | 不動産の法人移転(築古アパート売却、新規一棟RC取得) |

| 5 | 次男向け資産管理会社設立(不動産分離)、VFO体制本格運用 |

5年後の到達イメージ:

- 相続税試算が3.5億 → 1.8億に圧縮

- 事業会社は長男が経営権を保持

- 次男には資産管理会社を分離して不動産収益を確保

- 顧問チームによる年次レビュー体制が確立

このようなモデルケースは個別性が高いため、あくまで概念整理として参照ください。実際の試算・実行は必ず顧問税理士・弁護士に個別具体に確認のうえお進めください。

不動産仲介の現場視点 — ファミリーオフィスとの接点

ファミリーオフィスが求める「囲い込みのない仲介」

ファミリーオフィスの不動産担当者が仲介会社を選ぶ際に重視する要素は、一般の個人投資家とは異なります。

ファミリーオフィスが求める仲介像:

- 囲い込みをしない:売却案件で「両手仲介」のために他社に物件を流さないことは絶対条件。一族の利益最大化が優先。

- 特定の自社物件を売り込まない:仲介会社が自社で再販する物件しか紹介しない場合、家族側の選択肢が狭まる。

- 長期視点での提案:単発の売買成立より、5年・10年単位での資産戦略への伴走を求める。

- 税務・承継への理解:物件単位ではなく、相続・承継スキームと連動した提案ができること。

- 守秘義務の徹底:一族の情報・資産規模・取引履歴の機密保持。

これらの条件を満たすのは、自社物件を持たず、市場全体から最適物件を選定する独立系仲介であるアークリブのような業態です。当社は特定の自社物件を売り込むのではなく、市場全体から最適物件を選定する仲介を主軸とした独立系の不動産会社として、家族との長期関係を前提に動きます。

一棟物件取得時のデューデリジェンス支援

ファミリーオフィスが一棟物件を取得する際のデューデリジェンス(DD)は、一般の個人投資家のそれより遥かに広範です。

標準的なDD項目:

- 物理的DD:建物状況調査、耐震診断、設備寿命、修繕履歴

- 法的DD:境界確認、権利関係、賃貸借契約のレビュー、訴訟履歴

- 経済的DD:実質利回り、空室率推移、リーシング難易度、近隣相場

- 税務DD:取得形態(個人/法人/信託)の比較、減価償却シミュレーション、相続評価

- 保険DD:火災・地震・施設賠償の十分性

- 承継DD:将来の分割容易性、子への割り当てシナリオ

これらすべてを家族側だけで行うのは負荷が大きいため、仲介会社が「DD全体のプロジェクトマネージャー的役割」を担うのが理想です。アークリブでは、税理士・弁護士・建築士・管理会社との連携を前提に、家族側の負荷を最小化する伴走を心がけています。

売却時の出口戦略提案 — MFO・他のファミリーオフィスとのマッチング

ファミリーオフィスにとって不動産の売却は、単に「高く売る」だけでなく、売却後の資金運用・税務処理・承継への影響まで一貫して設計する必要があります。

当社が想定する売却伴走の流れ:

- 売却動機の整理(インカム重視→キャピタル重視への転換、相続準備、ポートフォリオリバランス等)

- 適正な売却タイミングの判断(金利動向、税制改正、家族のライフイベント)

- 売却方法の選定(一般媒介・専任媒介・買取)

- 買主候補の選定(個人投資家、他のファミリーオフィス、私募ファンド、REIT、デベロッパー)

- 売却後の資金活用(買換え、別資産への振り向け、相続準備)

ファミリーオフィス間のオフマーケット取引は、海外では一般的ですが日本でも徐々に増えています。信頼できる仲介会社が「ファミリーオフィスのネットワーク」を持っているかどうかが、出口の選択肢の幅に直結します。

アークリブの独立系仲介スタンスとファミリーオフィスの相性

アークリブは創業以来、特定の自社物件を売り込むのではなく、市場全体から最適物件を選定する仲介を主軸とした独立系の不動産会社として運営してきました。代表が2級FP・宅建士の資格を持ち、税務・相続の知識をベースに不動産戦略を提案する点が、ファミリーオフィスや家族の長期目線との相性の良さに繋がっています。

近年、当社で増えているのは「事業会社のオーナーから、ご友人やご親族の家族へのご紹介経由でのご相談」です。これは独立系仲介として家族の長期最適に立つことが、結果的に信頼の連鎖を生んでいる証左でもあります。特定の物件を売り込まれるストレスがないこと、売主の利益最大化を第一に動くこと、囲い込みをしないことが、ファミリーオフィスとの相性の良さに直結しています。

ファミリーオフィスと不動産投資 Q&A 10問

Q1: ファミリーオフィスは資産何億円から検討すべきですか?

純粋なSFO(シングル・ファミリー・オフィス)は純資産100億円超が世界基準ですが、日本では50億円超でも検討余地があります。MFOは5〜30億円、VFOは1〜10億円から始められます。1億円規模でもVFO的な顧問チーム編成の価値はあり、特に事業承継を控える中小企業オーナーは資産規模に関わらず早期に始める意義が大きいです。

Q2: 既存の資産管理会社をそのまま使えますか?

多くの場合、既存の資産管理会社を母体に機能拡張するのが合理的です。新規法人を別に作る必要はなく、既存法人に投資委員会・家族会議・専門家チームの統括機能を追加する形でファミリーオフィスとして進化させることができます。法人形態を変える前に、既存リソースをいかに活かすかをまず検討してください。

Q3: 不動産はポートフォリオの何%を目安にすべきですか?

世界の超富裕層では直接保有不動産22.5%+間接を含め30%前後という調査データがあります(投資助言ではありません)。日本の中小企業オーナーの最適比率は、自社株比率・キャッシュフローの安定度・借入余力・家族の合意・承継方針といった検討の軸で決まり、特定の%で固定するより、全資産(自社株を含む)を棚卸しして目的(保全・インカム・成長・承継)から逆算するのが現実的です。

Q4: SFOとMFOで税務効果は変わりますか?

スキーム設計の自由度はSFOが高いですが、税効果そのものは同じスキームを使えば同等です。違いは「どこまでカスタマイズするか」「どこまで機密性を確保するか」の運用面に出ます。コストパフォーマンスではMFOやVFOが優れることが多いため、税務効果の最大化だけが目的ならMFO・VFOで十分といえます。

Q5: ファミリーオフィスの設立で家族間のトラブルは増えますか?

短期的には増える可能性があります。家族会議で資産・承継の話をすると、これまで暗黙だった家族内の力関係や期待値が顕在化するためです。ただし、長期的には「ルールを明文化することで紛争を予防する」効果が大きく、特に2世代目以降の世代間トラブルを劇的に減らします。ファシリテーター(外部の専門家)を入れることが家族会議成功の鍵です。

Q6: 一棟マンションと一棟アパート、ファミリーオフィスにはどちらが向きますか?

両方使い分けます。一棟RCマンションはコア資産(インカム+評価圧縮+長期保有)、一棟アパートはサテライト資産(高利回り+減価償却の集中投下)として機能します。家族構成・後継者数に応じて、5〜10棟を組み合わせるのが典型的なファミリーオフィス的不動産戦略です。「どちらか」ではなく「どう組み合わせるか」が問いになります。

Q7: 海外不動産はファミリーオフィスで持つべきですか?

節税目的のみでの保有は危険です(2020年以降の税務調査強化、租税回避防止規定の厳格化)。一方で、通貨分散・実需(家族の留学・移住基盤)・成長市場へのキャピタル投資としての保有は合理的です。グローバル超富裕層は平均でポートフォリオの50%以上を北米・西欧に配分しており、為替リスクのヘッジとしての海外不動産には依然として価値があります。

Q8: 事業承継税制の特例とファミリーオフィスはどう関連しますか?

事業承継税制の特例は2027年9月30日が特例承継計画の提出期限となっており、活用するなら今から準備が必要です。ファミリーオフィスは事業承継スキーム全体の設計を担うため、特例承継計画を含む複数の選択肢(信託・MBO・株式分散・段階的贈与)を比較検討する場として機能します。期限が迫る前に、選択肢を全て俯瞰したうえでの意思決定が重要となります。

Q9: 顧問税理士とファミリーオフィスのCFOは別人にすべきですか?

理想的には別の役割です。顧問税理士は「税務」、ファミリーCFOは「全体統括」を担います。ただし、信頼できる税理士法人が統括コンサル機能まで持っている場合、両者を兼任するケースも実務上は多いです。重要なのは「税務最適化」と「全体最適化」が別の判断軸であることを理解し、両方の視点を確保することです。

Q10: アークリブはファミリーオフィスの不動産戦略にどう関与できますか?

独立系仲介の立場で、不動産取得・運用・売却の全フェーズに伴走します。具体的には、家族の長期戦略に沿った物件選定、デューデリジェンス支援、税理士・弁護士との連携、売却時の買主候補のマッチング(他のファミリーオフィスを含む)、資金活用の提案までをサポートします。特定の物件を売り込むのではなく、市場全体から最適物件を選定する立場だからこそ、家族の利益最大化に専念できます。お気軽にお問い合わせください。

まとめ — ファミリーオフィスは「到達地点」ではなく「進化の道筋」

ファミリーオフィスは、海外の超富裕層の特殊な仕組みではなく、日本の中小企業オーナーが事業承継・資産保全・次世代教育を一気通貫で考えるうえでの自然な進化の道筋です。資産規模100億円超の SFO は到達地点として位置づけ、現実的にはまずVFO(顧問チーム編成)から始め、MFO へ、そして必要に応じて SFO へという段階的アプローチが中小企業オーナーには適しています。

不動産は世界の超富裕層ポートフォリオで20〜30%を占め続けるコア資産とされています(いずれも海外調査に基づく一例で、特定の資産配分を推奨するものではありません)。日本の中小企業オーナーにとって一棟収益物件はファミリーオフィス的不動産戦略の中核となり、コア(都心一棟RC)+サテライト(地方一棟AP)+流動性(REIT)+分散(海外)の組み合わせで、節税・キャッシュフロー・相続・承継の全てに機能します。

そして何より重要なのは、ファミリーオフィスは「金額」より「家族と専門家の関係性」で動く仕組みだということです。資産1億円でも家族会議を始めることはできますし、5年計画で段階的に整えていけば、相続を迎える頃には十分機能する体制が出来上がります。

経営者のための不動産投資戦略、相続税対策 一棟マンション完全ガイド、経営者の資産ポートフォリオに占める不動産比率の最適解、自社株評価を不動産で圧縮する完全ガイド、タワマン節税規制後の選択肢 完全ガイドなど、関連記事も合わせて参照いただければ、ファミリーオフィス的視点での不動産活用の全体像が見えてくるはずです。

なお、本記事の数値・スキーム・モデルケースはあくまで一般的な情報整理であり、具体的な税額・契約・実行については必ず顧問税理士・弁護士・FPなどの専門家にご相談ください。

本記載に含まれる資産配分・金融商品(株式・債券・投資信託・J-REIT等)に関する記述は一般的な情報提供であり、特定の金融商品の取得・売却・保有や特定の資産配分を推奨するものではありません。当社は宅地建物取引業者であり、金融商品取引業者・金融商品仲介業者・投資助言/代理業者ではありません。金融商品の投資判断はご自身の責任で行い、必要に応じて登録を受けた金融商品取引業者等にご相談ください。

一棟収益物件の戦略的な売却・取得をご検討の方へ

アークリブは、特定の自社物件を売り込むのではなく、市場全体から最適物件を選定する仲介を主軸とした独立系の不動産会社です。中小企業オーナー・富裕層の家族が長期視点で資産を構築・承継していく過程で、不動産仲介の専門家として伴走しています。

一棟収益物件の現在の資産価値を知りたい方は、無料査定をご利用ください。営業電話一切なし・最短翌営業日に回答いたします。

ご売却・ご購入のご相談はこちら、ご購入専用の相談窓口はこちらからどうぞ。

他のお客様からよくいただくご質問は こちら からご確認いただけます。

RELATED

ARTICLE

関連記事