等価交換で一棟収益物件を建替える完全ガイド|立体買換え特例・スキーム・売却との比較【2026年版】

この記事のポイント

- 等価交換は借入ゼロで新築取得:土地を差し出し、ディベロッパーが建設費全額負担。出資比率で完成後の土地・建物を区分所有

- 立体買換え特例(措置法37条の5):譲渡所得税を原則100%繰延(差金は課税)。例:7,000万円譲渡益でも1,422万円の課税を繰延

- 特例適用要件:既成市街地等内/3階建て以上の耐火建築物/床面積の1/2以上が居住用/事業用または居住用

- 事業期間は3~5年。解体から竣工まで2~3年の家賃収入ゼロ期間を資金計画に組込む必要あり

「築40年以上の一棟物件を建て替えたいが、自己資金も借入も厳しい」「老朽化物件の出口戦略として、売却以外の選択肢はないか」——こうした悩みを抱える土地所有者に注目されているのが等価交換方式です。

土地所有者がディベロッパーに土地を提供し、ディベロッパーが建物建設費を全額負担、完成後の建物を土地・建物の評価割合に応じて区分所有する仕組みで、借入ゼロで新築マンションの一部を取得できます。

さらに、一定要件を満たせば立体買換え特例(租税特別措置法37条の5)により、譲渡所得税の課税を将来へ繰延できる税制メリットがあります。

ただし、地価の高い立地でしか成立しない制約、3〜5年の長期事業期間、還元床決定の複雑さなど、専門知識なしに進めると失敗するリスクもあります。

本記事では、2026年4月時点の実務を踏まえ、等価交換の基本スキーム・税務特例・床配分の計算方法・事業スケジュール・売却時の取扱いまで、土地オーナー目線で徹底解説します。

等価交換とは?基本定義と仕組み

等価交換の基本定義

等価交換とは、土地所有者がディベロッパーに土地を提供し、ディベロッパーが建物建設費を全額負担して、完成した土地・建物を評価割合に応じて区分所有する土地活用手法です。

等価交換の3つの当事者

| 当事者 | 役割 | 提供するもの |

|---|---|---|

| 土地所有者 | 土地を提供 | 土地(等価交換前の所有地) |

| ディベロッパー | 建築費用を全額負担・事業推進 | 建設費・事業運営費 |

| 建築会社 | 建物を建設 | 施工 |

3種類の等価交換方式

| 方式 | 内容 |

|---|---|

| 全部譲渡方式 | 一度ディベロッパーに土地を全部譲渡し、完成後に応分を取得 |

| 部分譲渡方式 | 出資比率分だけ土地を譲渡し、建物の応分を取得 |

| 共同事業方式 | 地権者とディベロッパーが共同事業体を組成 |

一般的なのは「部分譲渡方式」です。

なぜ今、等価交換が注目されているのか

2026年の市場環境:

- 築40〜50年のアパート・マンションが大量に到来

- 老朽化・耐震不足・設備更新の問題

- 金利上昇で借入による建替えリスク増大

- 借入ゼロで新築取得できる等価交換の需要拡大

売却の他の選択肢は「収益物件の出口戦略|売る・持つ・組み替えの判断基準」「築古の一棟アパートは売却できる?」もご参照ください。

等価交換か売却か、判断の第一歩は査定額から

お持ちの物件のいまの査定額が分かると、建替え・等価交換・売却の比較が具体的になります。無料査定は2営業日以内に回答します。無料査定を依頼する →

立体買換え特例(租税特別措置法37条の5)

立体買換え特例とは

立体買換え特例とは、等価交換により土地等を譲渡して、同じ場所に建築された中高層耐火建築物を取得する場合に、譲渡所得税の課税を原則100%繰延できる税制特例です。

特例適用の5つの要件

| # | 要件 | 内容 |

|---|---|---|

| 1 | 既成市街地等内 | 譲渡する土地が既成市街地等(首都圏・近畿圏・名古屋圏の一部)にあること |

| 2 | 3階建て以上 | 買換資産が3階建て以上の耐火建築物であること |

| 3 | 同一場所での建築 | 譲渡した土地と同一の場所に建築された建物であること |

| 4 | 住宅要件 | 買換資産の床面積の2分の1以上が専ら居住用であること |

| 5 | 事業用または居住用 | 買換資産を事業用または自己の居住用に供すること |

既成市街地等の対象地域

首都圏の対象地域(抜粋):

- 東京23区・武蔵野市の全域

- 三鷹市・横浜市・川崎市・川口市の各一部

近畿圏: 京都市・大阪市・神戸市・尼崎市等

中部圏: 名古屋市等

※詳細は国税庁HP、または税理士に要確認

立体買換え特例の効果

通常売却の場合:

- 土地譲渡益に対し20.315%(長期)の譲渡所得税

立体買換え特例適用の場合:

- 譲渡所得税が原則100%繰延(0円)

- ただし買換資産の取得費は、元の土地の取得費を引継ぎ

- 将来、買換資産を売却する際に繰延された税が課税

具体例:譲渡所得税の繰延効果

条件: 築50年木造アパート(20年前に土地3,000万円で取得)→ 等価交換で新築マンション1フロア取得(評価額1億円)

立体買換え特例の繰延効果(具体例)

築50年木造アパート(20年前に土地3,000万円で取得)→ 等価交換で新築マンション1フロア取得(評価額1億円)。譲渡所得=1億円−3,000万円=7,000万円(長期譲渡を前提)

通常売却

約1,422万円

(7,000万円×20.315%・長期)→ 当期に課税

立体買換え特例

0円

→ 当期の課税を繰延

当期 約1,422万円を将来へ繰延(先送り)

※原則、現金(差金)の受取がない場合。差金が生じればその分は課税されます。取得費3,000万円を引継ぎ、将来の売却時に繰延分が課税。長期譲渡所得を前提とした一例です。

買換え特例の詳細は「収益物件の買い替え特例完全ガイド」もご参照ください。

権利変換と床の配分方法

床の配分の2つの計算方法

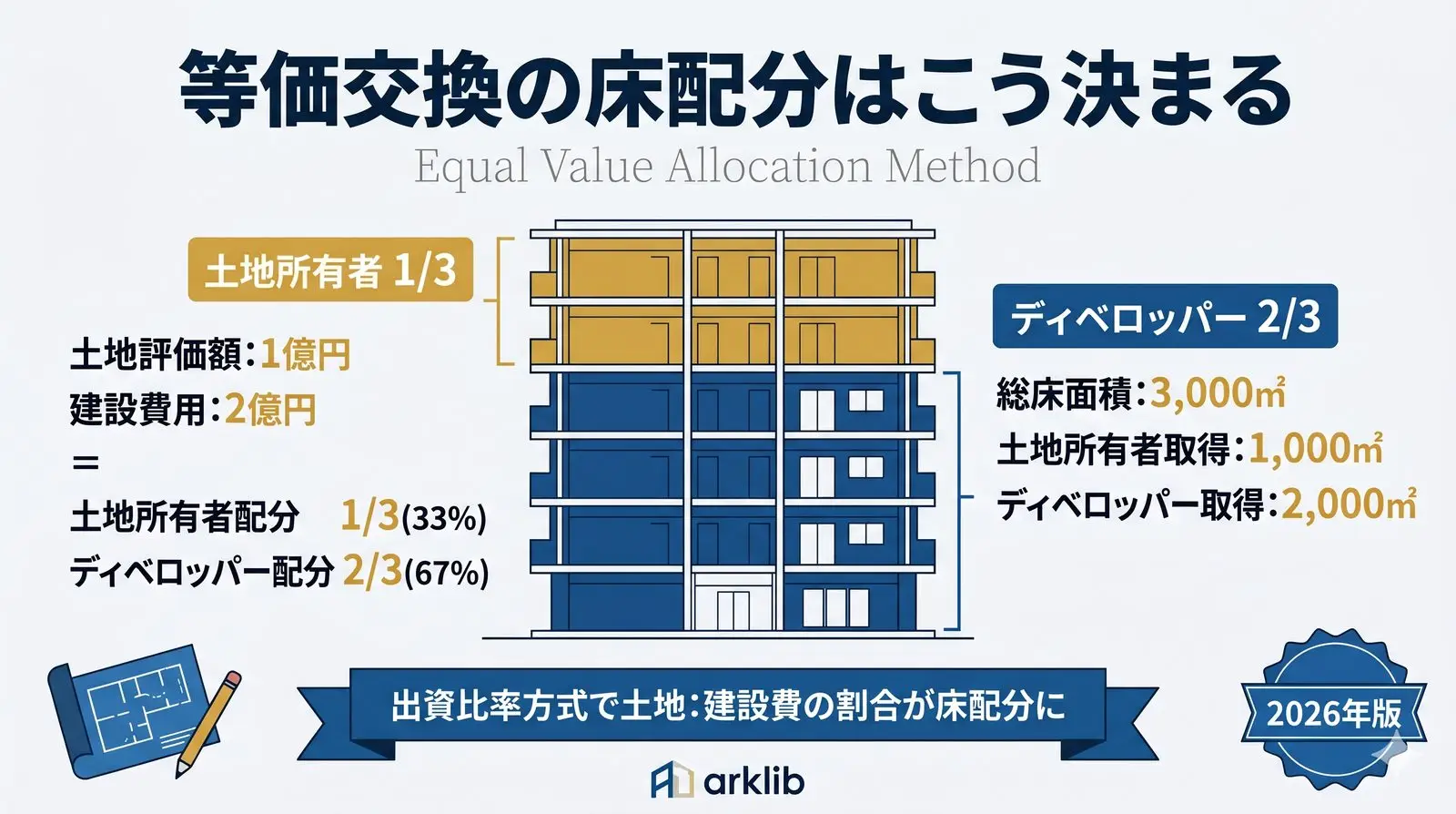

方法① 出資比率方式(一般的)

計算式:

- 土地所有者の配分 = 土地評価額 ÷(土地評価額 + 建設費用)

- ディベロッパーの配分 = 建設費用 ÷(土地評価額 + 建設費用)

床の配分(出資比率方式の例)

土地評価額 1億円(土地所有者)+

建設費用 2億円(ディベロッパー)=

総事業費 3億円

土地所有者 約33%

ディベロッパー 約67%

土地所有者=建物1/3+土地1/3を共有

ディベロッパー=建物2/3+土地2/3を共有

※建物の権利割合=土地の共有持分に合わせる(借地関係を避けるため)。

方法② 売価還元方式

計算式:

- ディベロッパーの販売必要額を先に計算

- 残りを土地所有者に配分

出資比率方式 vs 売価還元方式

| 項目 | 出資比率方式 | 売価還元方式 |

|---|---|---|

| 計算方法 | 土地:建設費の比率 | 売上基準で逆算 |

| 土地所有者の有利度 | 高い(土地評価が直接反映) | 低い(市場価格次第) |

| 一般的な採用 | 多い | 少ない |

| 透明性 | 高い | やや低い |

土地・建物の権利割合を一致させる

重要ルール:

- 土地所有者:建物の1/3を区分所有+土地の1/3を共有

- ディベロッパー:建物の2/3を区分所有+土地の2/3を共有

なぜ一致させるか:

- 土地と建物の権利割合が違うと借地関係が発生し、権利関係が複雑化

- 通常は建物の権利割合 = 土地の共有持分とする

等価交換事業のスケジュール(3〜5年)

等価交換事業のスケジュール(標準3〜5年)

基本合意

3〜6ヶ月

ディベロッパーと初期交渉・基本協定書

事業計画策定

6〜12ヶ月

床配分の交渉・等価交換契約の締結

建築確認・許可取得

3〜6ヶ月

建築確認申請・近隣対応

建設工事

12〜24ヶ月

既存建物の解体〜新築工事

竣工・権利変換

2〜3ヶ月

所有権移転・区分所有の登記

引渡し・賃貸開始

1〜3ヶ月

還元床を取得・賃貸/販売開始

解体〜竣工 約2〜3年は家賃収入ゼロ

合計 約27〜54ヶ月(おおむね2〜5年)

家賃収入の空白期間

最大の注意点:

- 解体〜竣工までの2〜3年間は家賃収入ゼロ

- 生活費・運営費の確保が必要

- 事前のキャッシュフロー計画が必須

等価交換 vs 通常売却 vs 建替えの比較

3つの選択肢の比較

| 項目 | 等価交換 | 通常売却 | 建替え(自己資金・融資) |

|---|---|---|---|

| 土地所有 | 部分保有 | 失う | 継続保有 |

| 自己資金 | 不要 | 不要 | 大規模必要 |

| 融資 | 不要 | 不要 | 必須 |

| 譲渡所得税 | 繰延 | 発生 | 発生しない |

| 収益化開始 | 2〜5年後 | 即時(現金) | 2〜3年後 |

| 家賃収入 | 空白期間あり | なし(手放す) | 空白期間あり |

| リスク | 配分・遅延 | エリア撤退 | 借入リスク |

| 事業期間 | 3〜5年 | 3〜6ヶ月 | 2〜3年 |

各選択肢の推奨ケース

等価交換が向くケース:

- 都心・駅近の好立地を保有

- 借入を避けたい(高齢・返済能力の不安)

- 新築物件の区分所有で良い

- 土地所有の継続を希望

- 立体買換え特例で税繰延効果を最大化したい

出口戦略の詳細は「収益物件の出口戦略|売る・持つ・組み替えの判断基準」「収益物件の買い替え特例完全ガイド」もご参照ください。

等価交換の8つのメリット

メリット① 借入ゼロで新築取得

- ディベロッパーが全額負担

- 金利・返済のリスクを負わない

- 高齢オーナーでも事業可能

メリット② 譲渡所得税の原則100%繰延(立体買換え特例)

- 通常なら1,000万〜数千万円の税負担を当期は繰延

- 将来売却時まで繰延

メリット③ 老朽化リスクの解消

- 築40〜50年の木造・軽量鉄骨 → 新築RC造に更新

- 耐震性・遮音性・設備の全面的向上

メリット④ 収益性の向上

- 新築プレミアムで家賃アップ

- 空室率の改善

- 長期的なキャッシュフロー改善

メリット⑤ 資産価値の更新

- 築古物件 → 新築区分マンションとして資産価値向上

- 流動性・担保力の改善

メリット⑥ 相続対策

- 新築物件は貸家建付地評価で大きな評価減

- 区分所有への変更で相続分割がしやすい

メリット⑦ 共同事業の信頼性

- ディベロッパーとの協働でプロの建設・運営

- 土地所有者だけで進めるより安全

メリット⑧ 固定資産税の軽減

- 新築住宅は固定資産税の軽減措置(3〜5年)

- 小規模住宅用地の特例も継続適用

等価交換の6つのデメリット・リスク

デメリット① 地価の高い立地でしか成立しない

前提条件:

- 建設費を回収できる販売価格が必要

- 都心・駅近などの高付加価値立地のみ

- 郊外・地方の土地では成立しにくい

デメリット② 権利関係の複雑化

共有化の問題:

- 土地:ディベロッパーと共有

- 建物:区分所有で他の区分所有者と共同管理

- 重要な決定に他権利者の同意が必要

デメリット③ 還元床決定の交渉困難

- ディベロッパーとの配分交渉が難航

- 土地評価・建設費用の透明性確保

- 専門家のサポート必須

デメリット④ 家賃収入の空白期間

- 解体〜竣工まで2〜3年の家賃収入ゼロ

- 生活費・固定資産税の支払い継続

- 事前の資金計画が重要

デメリット⑤ 減価償却費が小さくなる

重要な税務上の不利:

- 建物の取得価額は元の土地の取得費を引継ぎ

- 引継いだ取得価額は土地と建物に按分される(取得費がそのまま建物の価額にはならない)

- 自己負担で建物を建築するより減価償却費が小さい

- 長期的には所得税負担が大きくなる可能性

デメリット⑥ 立体買換え特例の適用要件が厳格

- 既成市街地等内に限定

- 3階建て以上・住宅要件

- 要件を満たさない場合は通常の課税

等価交換の法的論点は「収益物件売却で弁護士相談が必要な5つの場面」も参考になります。

等価交換床の売却実務

将来の売却時の論点

等価交換で取得した床を将来売却する際、以下の特殊論点が発生します:

論点① 取得費の引継ぎ

問題:

- 建物の取得費は元の土地の取得費を引継ぐ

- 見た目の「新築マンション」だが、税務上は築古土地の取得費が基準

- 建物の減価償却も圧縮される

実務的な影響:

- 将来売却時の譲渡益が大きくなる(繰延した分が顕在化)

- 保有期間は等価交換前から通算(長期譲渡有利)

論点② 所有期間の通算

- 土地:元の取得時から通算(長期譲渡が有利)

- 建物:新築時から計算(短期譲渡の可能性)

論点③ 共有・区分所有の売却

共有の売却:

- 土地は共有者(ディベロッパー・他区分所有者)との合意が必要

- 単独での売却は原則不可

区分所有の売却:

- 建物部分は単独で売却可能

- ただし土地の共有持分は建物と一体で移転

売却実務は「オーナーチェンジ一棟売却の完全ガイド」「一棟アパート売却の流れを5ステップで解説」もご参照ください。

等価交換に向く土地・向かない土地

向く土地の5条件

| 条件 | 内容 |

|---|---|

| 立地 | 都心・駅近(徒歩10分以内) |

| 用途地域 | 商業系・近隣商業・準工業(高容積率) |

| 土地面積 | 300㎡以上(マンション建設可能規模) |

| 既成市街地等内 | 立体買換え特例の適用地域 |

| 接道条件 | 広い接道・容積率を最大限活用可能 |

向かない土地

- 地方・郊外の土地(建設費を回収できない)

- 住居専用地域(高層建築不可)

- 面積が小さすぎる(100㎡以下)

- 形状が悪い(旗竿地・不整形地)

- 借地権付き土地(権利関係が複雑)

推定される還元床の目安

立地別の土地所有者の配分目安:

還元床(土地所有者の配分)の立地別の目安

都心一等地

都心住宅地

副都心・駅近

郊外駅近

郊外駅遠

※あくまで目安。立地・容積率・建設費・市況により大きく変動します。

まとめ|等価交換活用の10のチェックポイント

10項目まとめ

| # | ポイント |

|---|---|

| 1 | 等価交換は借入ゼロで新築区分取得できる土地活用 |

| 2 | 立体買換え特例で譲渡所得税原則100%繰延可能 |

| 3 | 特例要件は既成市街地等内・3階建て以上・居住用2分の1以上 |

| 4 | 床配分は出資比率方式が一般的 |

| 5 | 事業期間は3〜5年が標準 |

| 6 | 家賃収入の空白期間2〜3年を資金計画に組込必須 |

| 7 | 減価償却費は元の取得費引継で縮小 |

| 8 | 地価の高い立地でのみ成立 |

| 9 | 権利関係が共有・区分所有で複雑化 |

| 10 | 将来売却時は繰延した税が顕在化 |

等価交換 vs 売却の選択基準

等価交換を選ぶべき:

- 土地所有を継続したい

- 新築物件への更新で家賃アップを狙う

- 借入リスクを避けたい

- 譲渡所得税を繰延したい

売却を選ぶべき:

- 現金化して資産分散したい

- エリアから撤退

- 相続対策で現金化希望

- 権利共有を避けたい

最後に:独立系アドバイザーとの連携

等価交換事業は、ディベロッパー・建築会社・司法書士・税理士・仲介会社の多層連携が必要な長期プロジェクトです。自社物件を持たない独立系アドバイザーは、土地オーナー側の利益最大化を第一に、ディベロッパーとの交渉・床配分の妥当性検証・将来の売却計画まで一貫してサポートできます。

関連記事:

- 買い替え特例 → 「収益物件の買い替え特例完全ガイド」

- 出口戦略 → 「収益物件の出口戦略|売る・持つ・組み替えの判断基準」

- 築古売却 → 「築古の一棟アパートは売却できる?」

- 法務相談 → 「収益物件売却で弁護士相談が必要な5つの場面」

- 信託活用 → 「一棟収益物件の信託活用と相続スキーム」

一棟収益物件の現在の資産価値を知りたい方は、無料査定をご利用ください。不要な営業電話はいたしません。最短で翌営業日を目安にご連絡します。等価交換・建替え・売却の比較検討もディベロッパー・税理士連携でサポート可能です。→ https://satei.arklib.co.jp/

他のお客様からよくいただくご質問は こちら からご確認いただけます。

※本記事は2026年4月時点の法令・税制に基づき一般的な情報を提供するものであり、個別の等価交換スキーム設計・税務相談は税理士・不動産コンサルタント等の専門家にご相談ください。立体買換え特例の適用要件・地域は国税庁の最新情報をご確認ください。

RELATED

ARTICLE

関連記事