金利上昇で収益物件は売るべきか?2026年の金利動向と売却判断の考え方【2026年5月版】

この記事のポイント

- 金利環境:2025年12月政策金利0.75%(30年ぶり水準)、2026年末は1.0〜1.25%予測

- 返済額への影響:借入れ8,000万・20年で金利2.5%(現在地)→3.0%は総返済+約480万円(月+2.0万円)

- 物件価格の下落圧力:NOI 600万円でキャップレート6.0→7.5%なら物件価格1億円→8,000万円(-20%)

- 売却検討シグナル5つ:CFマイナス/変動金利借換困難/減価償却終了近/大規模修繕迫る/空室率上昇傾向

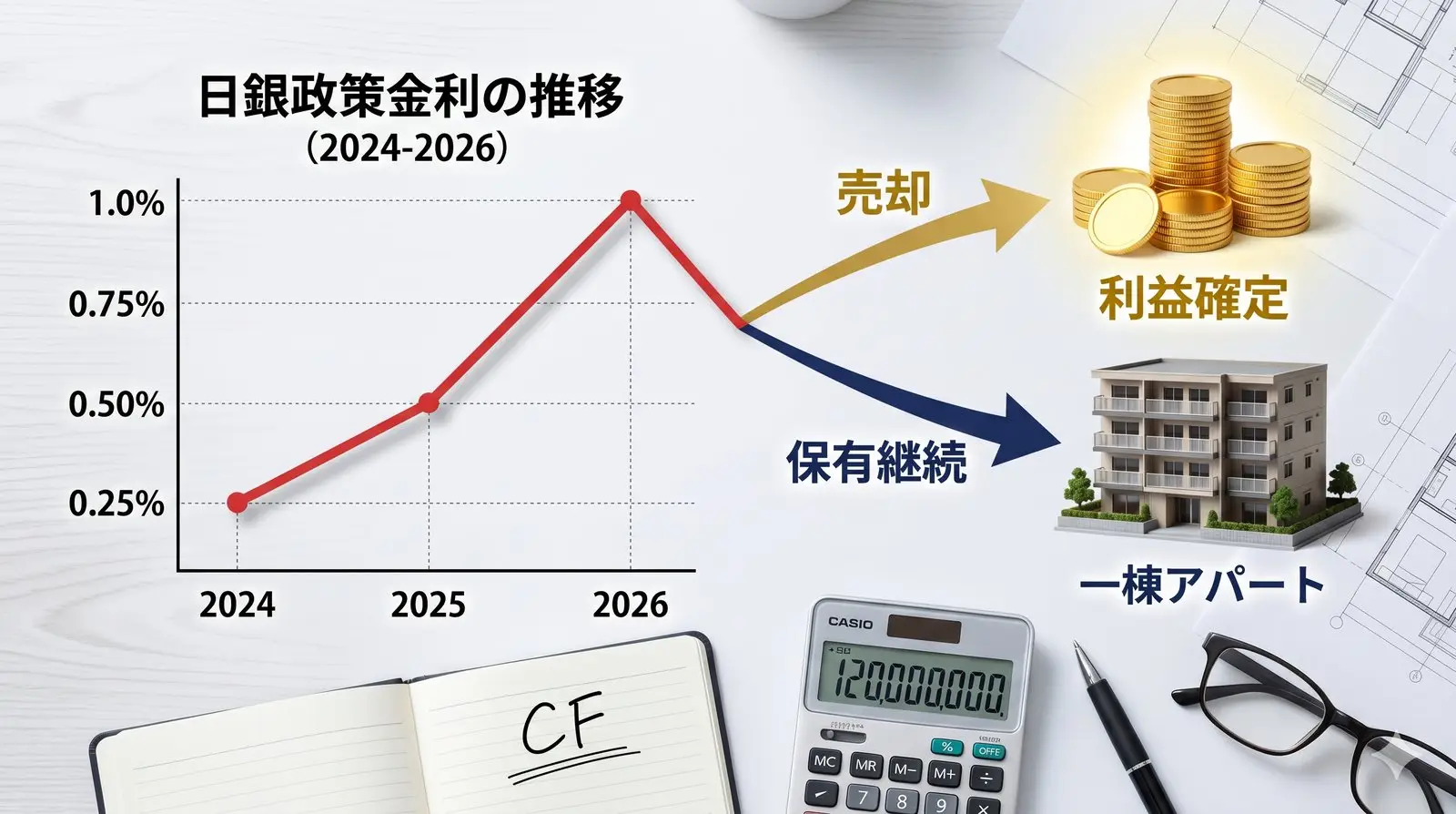

「金利が上がり始めたが、今売るべきか、持ち続けるべきか」——2024年3月のマイナス金利解除以降、日銀は段階的に利上げを進め、2025年12月には政策金利が0.75%(1995年以来30年ぶりの水準)に達しました。

2026年4月28日の金融政策決定会合では、中東情勢の緊迫を理由に政策金利は0.75%で据え置きとなりましたが、9名の審議委員のうち3名が利上げを提案しており、市場は次回6月15-16日会合での0.25%利上げを織り込む見方が優勢です(2026年5月時点)。エコノミスト約40名の予測では、2026年末までに1.0〜1.25%への上昇が見込まれています。

金利上昇は収益物件の価値に直接影響します。本記事では、金利上昇が一棟収益物件の「売却価格」「ローン返済額」「キャッシュフロー」にどう影響するかを具体的なシミュレーションで示し、「売る」か「持つ」かの判断基準を、2026年5月時点の最新動向を踏まえてお伝えします。

日銀の利上げ推移と今後の見通し

2024〜2026年の政策金利の推移

アパートローン金利への波及

政策金利の上昇は、変動金利型のアパートローンに直接反映されます。2024年3月時点で変動金利1.5%前後だったアパートローンは、2025年12月の追加利上げを受けて各金融機関が2026年4〜5月に基準金利・最優遇金利を引き上げ、2026年5月時点では2.2〜2.7%前後まで上昇しています。市場で利上げ観測が強まっている6月の追加利上げが実施されれば、アパートローン変動金利は夏以降2.5〜3.0%レンジに乗る可能性が高く、年内に政策金利が1.25%まで進めば3.0%超に達する可能性も視野に入ります。

いまの金利環境で、お持ちの物件はいくらで売れるか

金利局面の変化は売却価格に直結します。成約事例・収益還元・積算の3手法で無料査定します(2営業日以内に回答・営業電話なし)。無料査定を依頼する →

金利上昇は収益物件にどう影響する?(3つの影響)

影響① ローン返済額の増加

変動金利でアパートローンを組んでいる場合、金利上昇は返済額に直接響きます。

現在地の金利2.5%から3.0%に上がると、総返済額は約480万円増加します。月額では約2.0万円の負担増です。

影響② 物件価格の下落圧力

収益物件の価格は「不動産価格 = 純収益(NOI) ÷ キャップレート(還元利回り)」で決まります。金利の上昇局面では、需給やエリア要因なども含めてキャップレートに上昇圧力がかかりやすく、同じNOIでも物件価格は下がります。

キャップレートが6.0%から7.5%へ上がる例では、物件価格は約2,000万円(20%)下落する可能性があります。これは「将来売る場合に、今より2,000万円安くなるかもしれない」ということを意味します。

影響③ キャッシュフローの悪化

ローン返済額が増え、物件価格が下がる一方、家賃収入は金利上昇に連動して上がるわけではありません。

このモデルケースでは、黒字でも金利上昇で手残りが縮小します。金利2.5%(現在地)で年間CFは約92万円、3.0%では約68万円となり、収支の余裕が確実に薄くなります。

「売る」か「持つ」かの判断基準

売却を検討すべき5つのシグナル

- CFがマイナス(月の持ち出し3万円以上)

- 変動金利で借換が困難(固定の審査が通らない)

- 減価償却の終了が近い(残り1〜2年)

- 大規模修繕が迫る(外壁・屋根・給排水管が1〜2年以内)

- 空室率が上昇傾向(直近1年で入居率5%以上低下)

- 固定金利で借りている

- CFが十分プラス(金利2%上昇後もプラス)

- 残債が少ない/完済(残債が物件価格の30%以下)

これらのシグナルが2つ以上当てはまる場合は、売却を真剣に検討するタイミングです。減価償却終了の影響は「収益物件の減価償却が終わったら売却すべき?」を参照してください。

保有を継続すべき3つの条件

特にローン完済済みの物件は、金利上昇の影響をほぼ受けません。安定した家賃収入を享受し続けるのが合理的です。

【2026年5月時点の戦略的視点】6月会合前が分岐点

2026年4月28日の据え置き決定により、6月利上げまでの約2か月間は「現在の金利水準で買い手の融資が通りやすい局面」のひとつの目安になり得る時期です。

2025年12月の利上げ直後には、当社の相談ベースでは、買い手の融資可能額が縮小したケースもあります。6月にさらに0.25%の利上げが実施されれば、買い手の購入可能額は3〜5%程度下がる試算となり、売主にとっては「同じ物件が同じ価格では売りにくくなる」ことを意味します。

売却を検討中のオーナーにとっては、5月中の査定取得・6月初までのレインズ掲載を視野に入れることが、ひとつの目安となります。判断が確定していなくても、査定だけ先行して取得しておくと、利上げ決定直後の意思決定スピードが大きく変わります。

金利上昇局面で売却する場合の3つの戦略

戦略① 「今の金利水準で融資が通るうちに」早期売却

金利がさらに上がると、買い手が組めるローンの金額が減り、購入希望価格が下がります。現在の金利水準で買い手に融資が通るうちに売却活動を始めることで、高値売却の可能性が高まります。

戦略② 売却益で「ローン金利の低い物件」に入れ替える

売却代金を使って、固定金利 or 低金利のローンが組める新しい物件に買い替える戦略です。築古の物件を売却し、築浅の高稼働物件に入れ替えることで、金利上昇リスクとキャッシュフローの両方を改善できます。出口戦略の詳細は「収益物件の出口戦略|売る・持つ・組み替えの判断基準」をご覧ください。

戦略③ 法人所有なら決算期を考慮して売却タイミングを調整

法人所有の場合、売却益は本業利益と合算して法人税が計算されます。本業が赤字の年に売却すれば、損益通算で法人税の負担を軽減できる可能性があります(具体的な税額・適用可否は顧問税理士にご確認ください)。法人の売却戦略は「法人所有の収益物件を売却するベストタイミングは?」を参照してください。

金利上昇にどう備える?保有を続ける4つの対策

対策① ストレステストを行う

「金利が+0.5%」「+1.0%」「+1.5%」上昇した場合のCFをシミュレーションし、CFがマイナスになる金利水準(損益分岐金利)を把握しておきます。

対策② 変動金利から固定金利への借り換えを検討する

金利上昇が本格化する前に固定金利への借り換えを行えば、返済額を確定できます。ただし、固定金利は変動金利より高く設定されているため、現時点でのCFへの影響も含めて判断する必要があります。

対策③ 繰り上げ返済で元金を減らす

手元資金に余裕がある場合、繰り上げ返済で元金を圧縮すれば、金利上昇時の返済額増加を抑えられます。

対策④ 空室を埋めて家賃収入を最大化する

金利上昇でコストが増える分、収入側を最大化することが重要です。空室がある場合は入居付けに注力し、長期入居者の家賃が相場より安い場合は更新時の見直しも検討します。空室対策は「空室がある一棟アパートは売れる?売却前にやるべきこと」を参照してください。

まとめ|金利上昇時代の収益物件オーナーが取るべきアクション

| 現状 | 取るべきアクション |

|---|---|

| CFがマイナス or ギリギリ | 売却を検討(物件価格がさらに下がる前に) |

| 変動金利で借りている | ストレステスト+固定金利借り換えを検討 |

| 減価償却終了+大規模修繕が迫っている | 早期売却が合理的 |

| 固定金利 or ローン完済済み | 保有継続(CFが安定している限り) |

| 6月利上げ前に動きたい | 5月中の査定取得+6月初のレインズ掲載を検討 |

| 法人所有 | 決算期との兼ね合いで売却タイミングを調整 |

金利上昇は、すべてのオーナーに一律に「売却」を迫るものではありません。ご自身の物件でシミュレーションしたい方は「金利上昇シミュレーター」をご活用ください。物件情報を入力するだけで、金利上昇後のキャッシュフロー変化と「保有」か「売却」かの判断材料が得られます。重要なのは自分の物件のCFが金利上昇にどこまで耐えられるかを数字で把握し、判断することです。市況データに基づく売り時の判断は「一棟マンションの売り時はいつ?2026年の市況データから判断」もあわせてご覧ください。

一棟収益物件の現在の資産価値を知りたい方は、無料査定をご利用ください。不要な営業電話はいたしません(ご返信は原則翌営業日を目安・状況により前後します)。査定額は将来の売却価格を保証するものではありません。→ https://satei.arklib.co.jp/

金利上昇局面における融資戦略については「2026年版 一棟収益物件の融資戦略完全ガイド|地方銀行・信組信金・ノンバンクの使い分けと金融機関選び」もあわせてご覧ください。

あわせて読みたい関連記事

・金利上昇シミュレーターで自分の物件を試算

・金利上昇下の築古物件の売り時

・タワマン規制と金利上昇のダブル影響

他のお客様からよくいただくご質問は こちら からご確認いただけます。

RELATED

ARTICLE

関連記事